Claves del día

Acuerdo técnico sobre la primera revisión del programa con el FMI

Argentina

En el día de ayer, personal técnico del Fondo Monetario Internacional (FMI) llegó a un acuerdo con autoridades argentinas sobre la primera revisión del programa de facilidades extendidas (EFF). A la espera de la aprobación del Directorio, se habilitaría el acceso a aproximadamente 2.000 millones de dólares. El organismo remarcó un sólido inicio del programa destacando, entre otras cosas, el proceso de desinflación y el compromiso de resguardar el ancla fiscal.

Durante la jornada de hoy, el Ministerio de Economía dará a conocer las condiciones de la licitación del próximo martes 29 de julio. A su vez, el Banco Central (BCRA) publica el Informe de la Evolución del Mercado de Cambios y Balance Cambiario del mes de junio.

Los bonos soberanos en dólares presentaron subas generalizadas en la rueda de ayer. Los títulos bajo ley extranjera avanzaron +1,0% en promedio, y aquellos bajo ley local siguieron la misma dirección en +1,0%. Además, el riesgo país alcanzó los 773 puntos básicos.

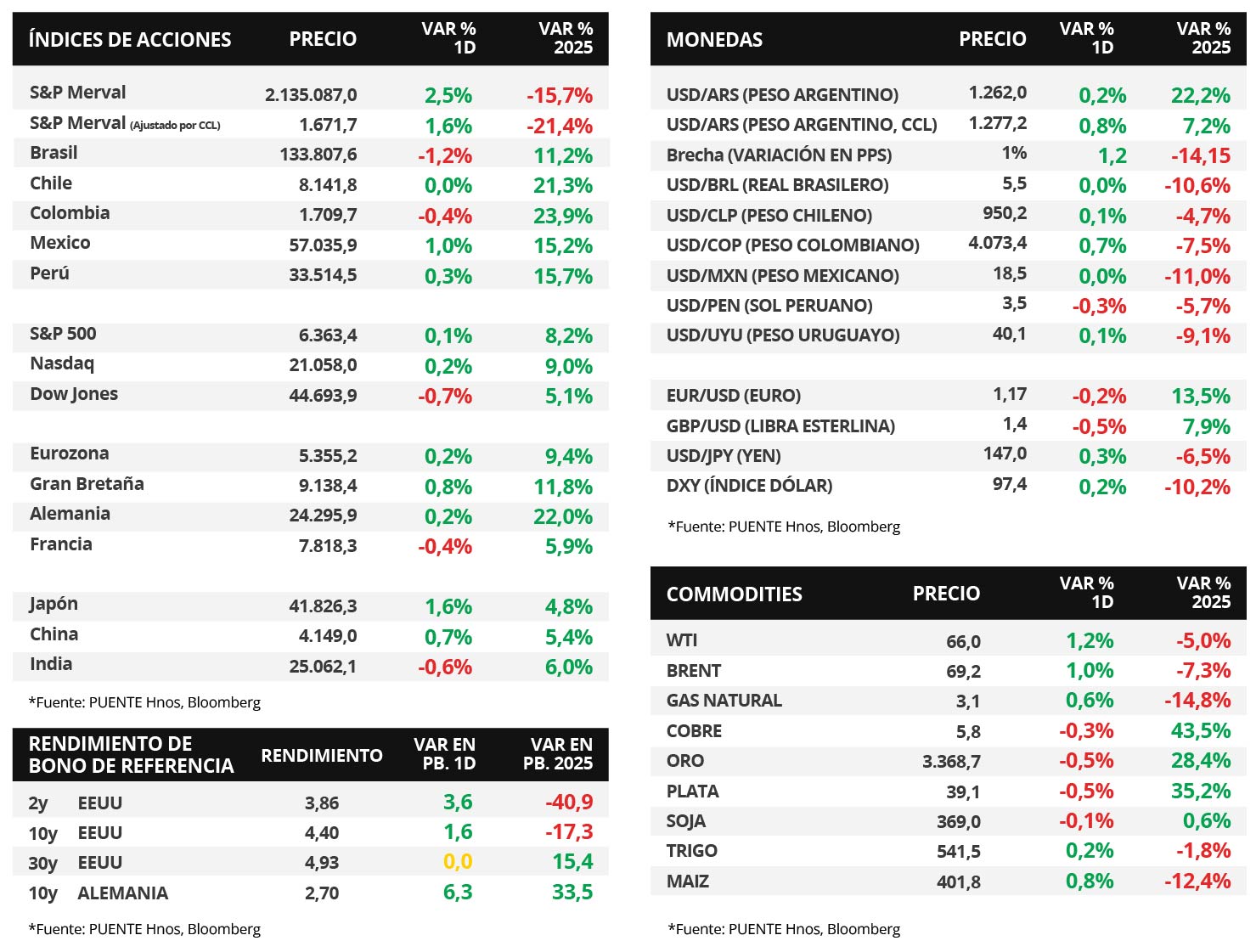

Por su parte, el índice de acciones S&P Merval exhibió un alza diaria del +2,5%, acumulando una suba del +3,4% en la última semana. Nuevamente, todos los sectores del panel líder se vieron favorecidos y destacó el Financiero en +2,3%.

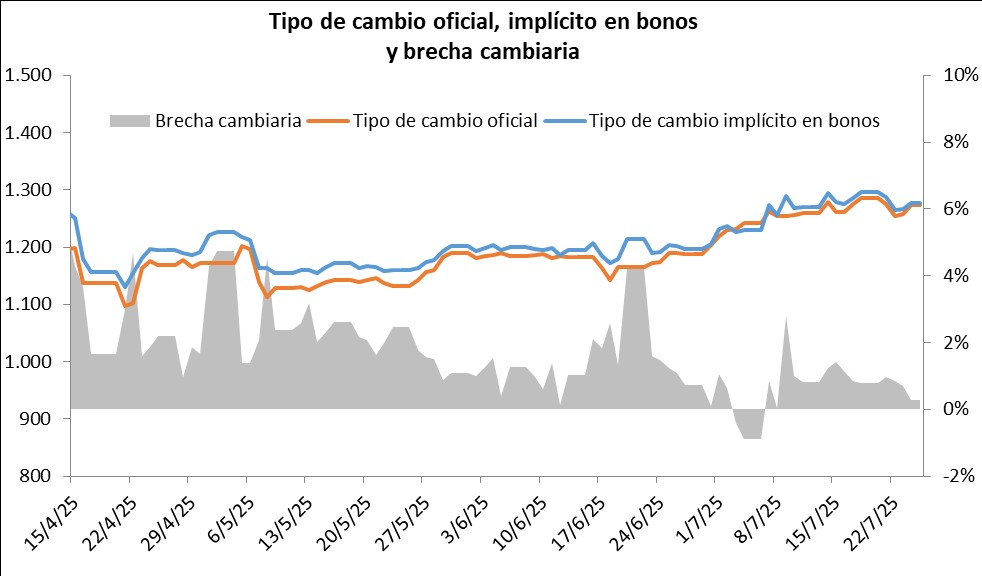

Por último, el tipo de cambio oficial (Com. A3500) cerró la rueda en $1.262,0 por dólar tras una ligera suba del +0,2%. En tanto, el tipo implícito en bonos (CCL) avanzó +0,8% y se ubicó en $1.277,2 por dólar. En consecuencia, la brecha entre las cotizaciones es del 1,2%.

Internacional

En Estados Unidos, los datos de actividad y empleo siguen mostrando resiliencia

Ayer se conocieron los Índices de Gerentes de Compras (PMI, por sus siglas en inglés) preliminares de julio en Estados Unidos, que mostraron señales mixtas. Si bien el índice del sector manufacturero sorprendió negativamente al ubicarse en 49,5, en zona de contracción y por debajo del 52,7 esperado, el PMI de servicios superó las proyecciones al alcanzar 55,2 frente al 53,0 previsto, reflejando una expansión de la actividad. Además, se publicaron las peticiones semanales de subsidios por desempleo, que descendieron a 217.000, por debajo de las 227.000 esperadas.

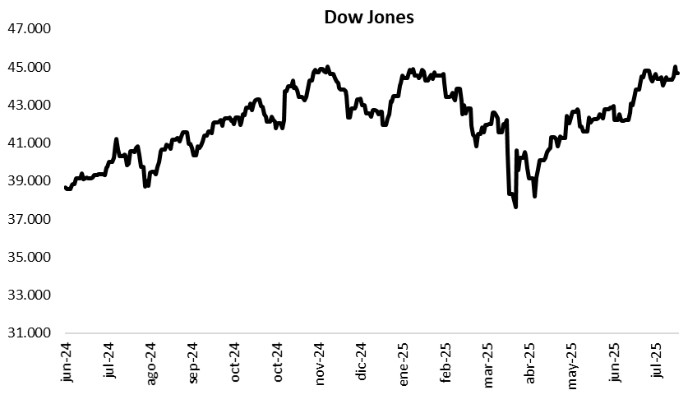

Por su parte, los rendimientos de los bonos del Tesoro norteamericano se ampliaron el jueves. El bono a 1 año cerró en 4,09%, por encima del 4,08% anterior, mientras que en el tramo de 3 años el rendimiento cerró en 3,86%, también superando el 3,83% previo. El bono a 10 años se ubicó en 4,40%, por encima del 4,38% del cierre previo. En lo que respecta a los índices de acciones, el S&P 500 avanzó +0,1% y el Nasdaq +0,2%, mientras que el Dow Jones retrocedió -0,7%. En 2025, los índices acumulan variaciones de +8,2%, +9,0% y +5,1%, respectivamente.

Respecto de los resultados del 2° trimestre de 2025, ayer reportaron Blackstone, Honeywell, Union Pacific, Intel y Nasdaq Inc, entre otras. En general, los reportes se ubicaron por encima de las proyecciones del consenso de analistas, tanto en ingresos como beneficios por acción (BPA). La excepción de esta lista fue Intel, que reportó ingresos de USD 12.900 millones, por encima de los USD 11.950 proyectados, pero BPA de USD -0,1, cuando se esperaba que gane USD +0,1.

Fuente: PUENTE Hnos, Bloomberg