Claves del día

Retroceso generalizado en activos argentinos y licitación de Supervielle

Argentina

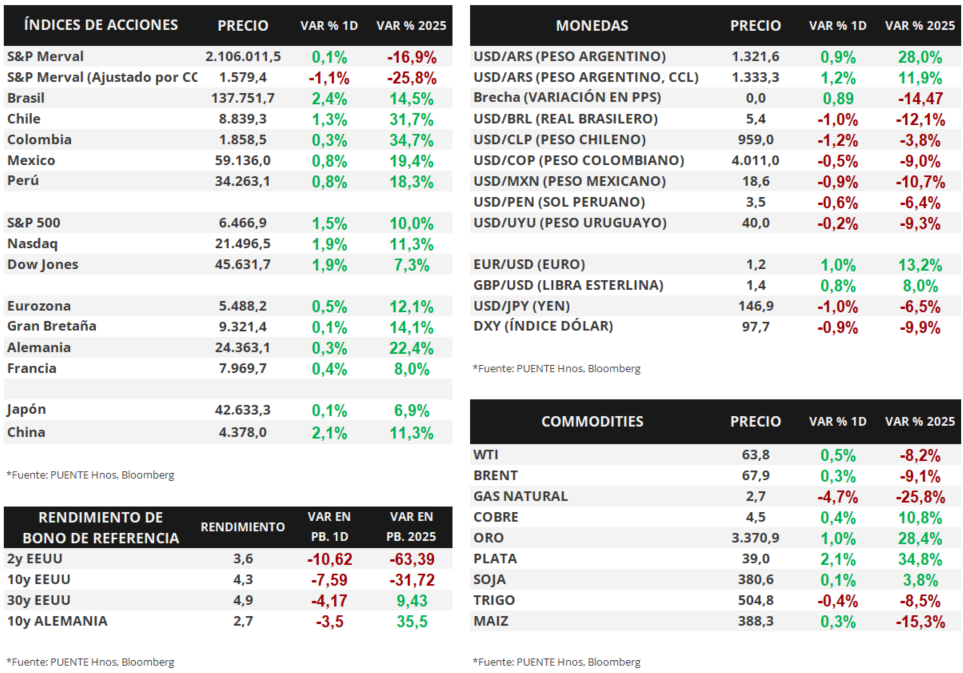

En la última semana, los bonos soberanos en dólares mostraron una merma en sus cotizaciones. Los títulos bajo ley extranjera retrocedieron -1,7% en promedio, siendo la parte más larga de la curva la menos favorecida. Aquellos bajo ley local fueron en la misma dirección en -2,1%. El riesgo país fluctuó al alza y cerró en 753 puntos básicos.

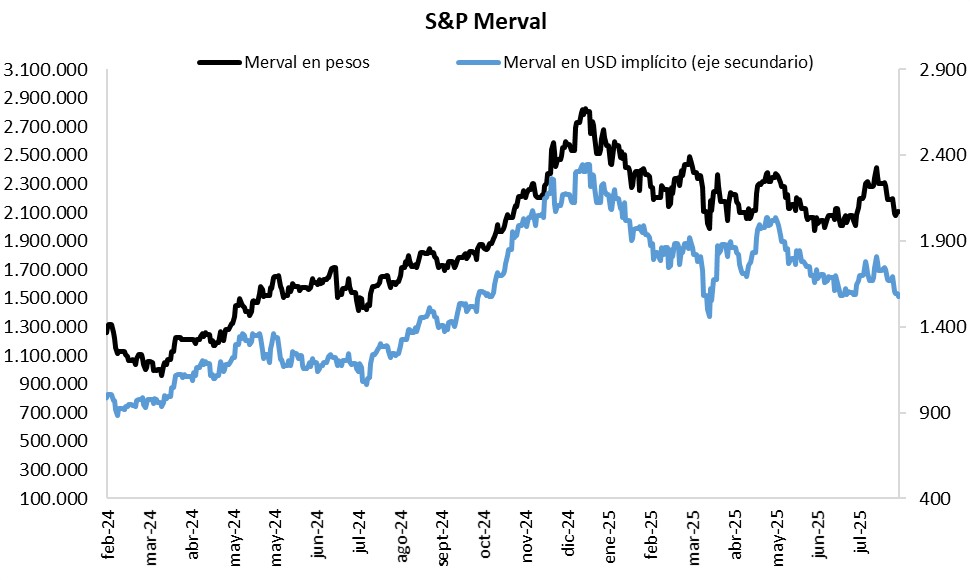

El índice de acciones S&P Merval cayó -3,6% semanal y la variación acumulada del año es de -16,9%. En este sentido, todos los sectores del panel líder mostraron retrocesos en la semana, siendo el Industrial el más afectado. El índice medido en dólares retrocedió -5,4% semanal.

El tipo de cambio oficial (Com. A3500) cerró en $1.321,6 por dólar tras una suba semanal del +1,0%. En tanto, el tipo implícito en bonos (CCL) avanzó +1,7% y se ubicó en $1.333,3. En consecuencia, las cotizaciones presentan una brecha del 0,9%.En el

día de hoy, Banco Supervielle S.A. licita las Obligaciones Negociables (ONs) Clase S y T denominadas y pagaderas en dólares estadounidenses en Argentina (Dólar MEP) a tasa de interés fija a licitar con vencimiento a los 12 y 24 meses respectivamente desde la fecha de emisión por un valor conjunto de USD 20.000.000. El pago de intereses será semestral y la suscripción mínima es de USD 1.200 x USD 1.

Durante la jornada, se dará a conocer el menú de instrumentos a licitar por parte del Tesoro Nacional el día miércoles. Asimismo, el Índice de Confianza en el Gobierno (ICG) de agosto será publicado por la Universidad Torcuato Di Tella.

Internacional

El presidente de la Reserva Federal abrió la ventana a un recorte de tasas en septiembre

El viernes pasado se celebró el simposio anual de Jackson Hole, donde Jerome Powell, presidente de la Reserva Federal, dejó abierta la posibilidad de un recorte de tasas en la reunión de septiembre, aunque sin comprometerse a ello de forma explícita. Subrayó que, si bien la inflación sigue siendo una preocupación, los riesgos a la baja sobre el empleo —especialmente tras los datos más débiles de julio— han alterado el balance y podrían justificar un ajuste. Además, Powell aclaró que considera que el impacto inflacionario derivado de los aranceles es, en principio, de naturaleza transitoria.

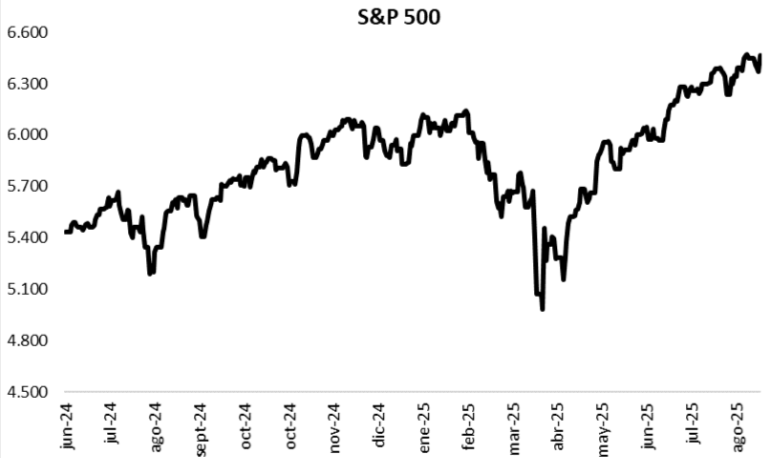

En este contexto, los principales índices de acciones avanzaron con fuerza el viernes. El S&P 500 ganó un +1,5%, mientras que el Nasdaq avanzó +1,9%, al igual que el Dow Jones. En lo que va del 2025, los índices acumulan variaciones de +10%, +11,3% y +7,3%, respectivamente.

Los rendimientos de los bonos del Tesoro norteamericano también se comprimieron al cierre de la semana. El bono a 1 año cerró con un rendimiento de 3,87%, por debajo del 3,95% anterior. El bono a 3 años se comprimió desde 3,75% hasta 3,64%, y el de 10 años lo hizo desde 4,33% hasta cerrar en 4,25% el viernes.

Esta semana, el foco estará en la publicación de la segunda revisión del PBI (Producto Bruto Interno) del 2° trimestre de 2025, que se espera en +3,1% anualizado. También se publicará el Índice de Gastos de Consumo Personal (PCE, por sus siglas en inglés) de julio, que se espera en +0,2% mensual y +2,6% interanual, mientras que la medición núcleo, que excluye alimentos y energía, se espera en +0,3% mensual y +2,9% interanual.

Fuente: PUENTE Hnos, Bloomberg