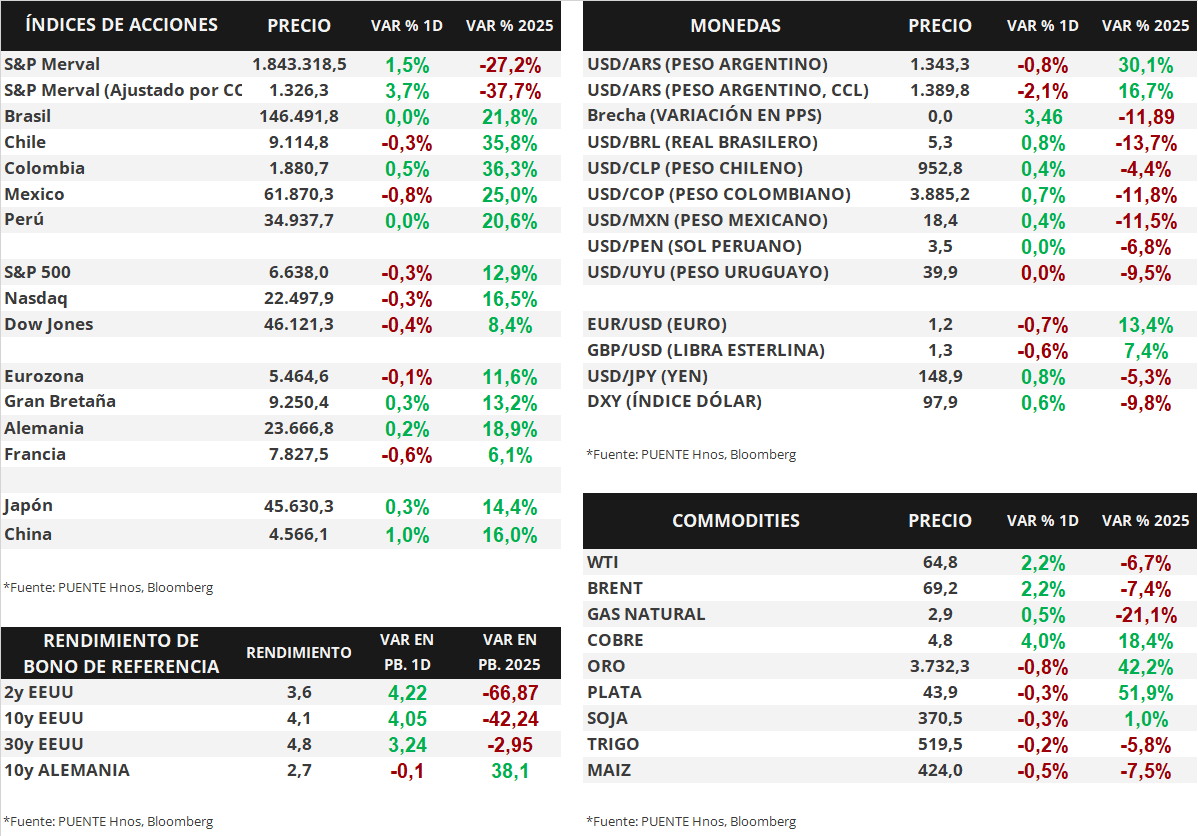

Claves del día

Condiciones de licitación, baja de tasas simultáneas y títulos soberanos al alza

Argentina

La licitación de deuda del viernes presenta un total de 5 instrumentos del Tesoro Nacional. Entre los denominados en pesos, serán ofrecidos 4 instrumentos a tasa fija con vencimientos a noviembre de 2025, enero y abril de 2026 y enero de 2027. En este sentido, a diferencia de instancias anteriores, el Gobierno opta por ofrecer instrumentos de mayor duración. Por último, una letra vinculada al dólar estadounidense con vencimiento en abril de 2026.

En la rueda de ayer, el Banco Central redujo en 1.000 puntos básicos (pbs) las tasas simultáneas en el mercado de repos de BYMA ubicándose al 25,0%. Asimismo, la tasa promedio de caución a 1 día cerró en 24,5%.

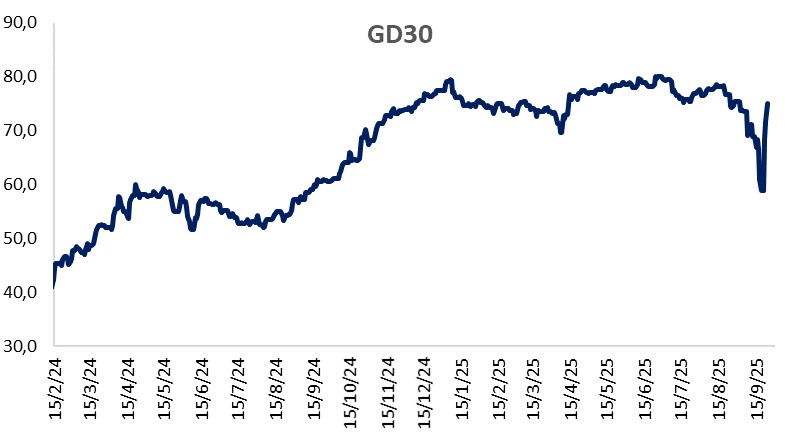

Los bonos soberanos en dólares bajo ley extranjera y local mostraron subas generalizadas en torno al +4,8% en promedio. En esta ocasión, los títulos con vencimientos más largos fueron los más favorecidos. En consecuencia, el riesgo país volvió a retroceder con fuerza y quedó cerca de perforar los 900 puntos básicos.

Nuevamente, los títulos soberanos en pesos operaron al alza. Los bonos ajustados por CER siguen avanzando y, en particular, aquellos con vencimientos a 2026 (+3,1%) y 2027 (+4,0%). Los instrumentos a tasa fija (+2,5%) y los duales con opción TAMAR (+1,9%) extienden los avances en sus cotizaciones.

El tipo de cambio oficial (Com. A3500) cayó -0,8% diario y cerró en $1.343,3 por dólar. La distancia respecto de la banda cambiaria superior se amplía al 10,0% y el Banco Central no registra intervenciones. Además, el tipo implícito en bonos (CCL) retrocedió -2,1% y cerró en $1.389,8 por dólar y la brecha cambiaria es de 3,5%.

El Estimador mensual de actividad económica (EMAE) presentó una caída mensual desestacionalizada del -0,1% en julio, tras registrar una contracción del -0,6% en junio. A su vez, la variación acumulada del año respecto al mismo período del 2024 es del +5,6%.

Internacional

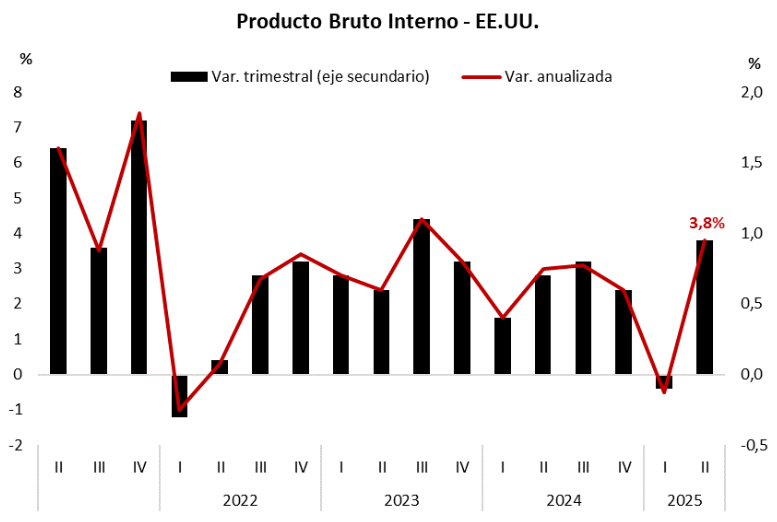

El PBI estadounidense sorprende con un crecimiento de +3,8% anualizado en el 2° trimestre

Esta mañana se publicó la estimación final del Producto Bruto Interno (PBI) correspondiente al segundo trimestre de 2025 en Estados Unidos. La economía registró un crecimiento de +3,8% anualizado, según informó la Oficina de Análisis Económico (BEA, por sus siglas en inglés). El dato superó las proyecciones del consenso de analistas, que anticipaban un aumento de +3,3%. La sorpresa provino principalmente del componente de gasto de los consumidores, que fue revisado al alza en esta última estimación y constituye la mayor parte del PBI estadounidense. Por otra parte, se registraron 218 mil peticiones de subsidio por desempleo la semana pasada, por debajo de las 233 mil esperadas, y de las 231 mil de la semana previa.

Los principales índices de acciones norteamericanos volvieron a caer ayer. El S&P 500 retrocedió -0,3%, de la misma manera que el Nasdaq, y el Dow Jones -0,4%. En lo que va del año, los índices acumulan variaciones de +12,9%, +16,5% y +8,4%, respectivamente.

En lo que respecta a la renta fija, los rendimientos de los bonos del Tesoro norteamericano se ampliaron. El bono a 1 año cerró en 3,62%, por encima del 3,61% anterior, mientras que el bono a 3 años cerró en 3,60%, también por encima del 3,56% previo, y el bono a 10 años subió desde 4,11% hasta 4,15%.

Fuente: PUENTE Hnos, Bloomberg