Claves del día

Los bonos soberanos finalizaron la semana mixtos, y el foco de la semana continúa en el plano político

Argentina

El día viernes los bonos soberanos finalizaron la jornada negativos con una baja promedio de -0,3%, en línea con el movimiento de la renta fija de mercados emergentes. Paralelamente, en el cierre de la semana, finalizaron con movimientos mixtos. En esta semana el foco de la semana seguirá en el plano político donde se espera que se presente el proyecto de ley del Gobierno. Dentro del plano económico, se publicarán las ventas de supermercados y shoppings de octubre y la balanza de pagos del tercer trimestre.

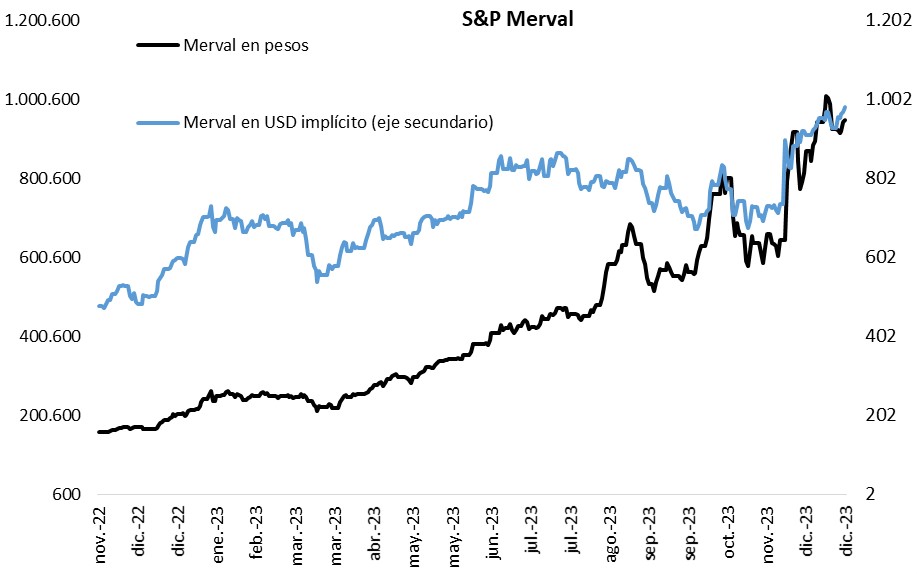

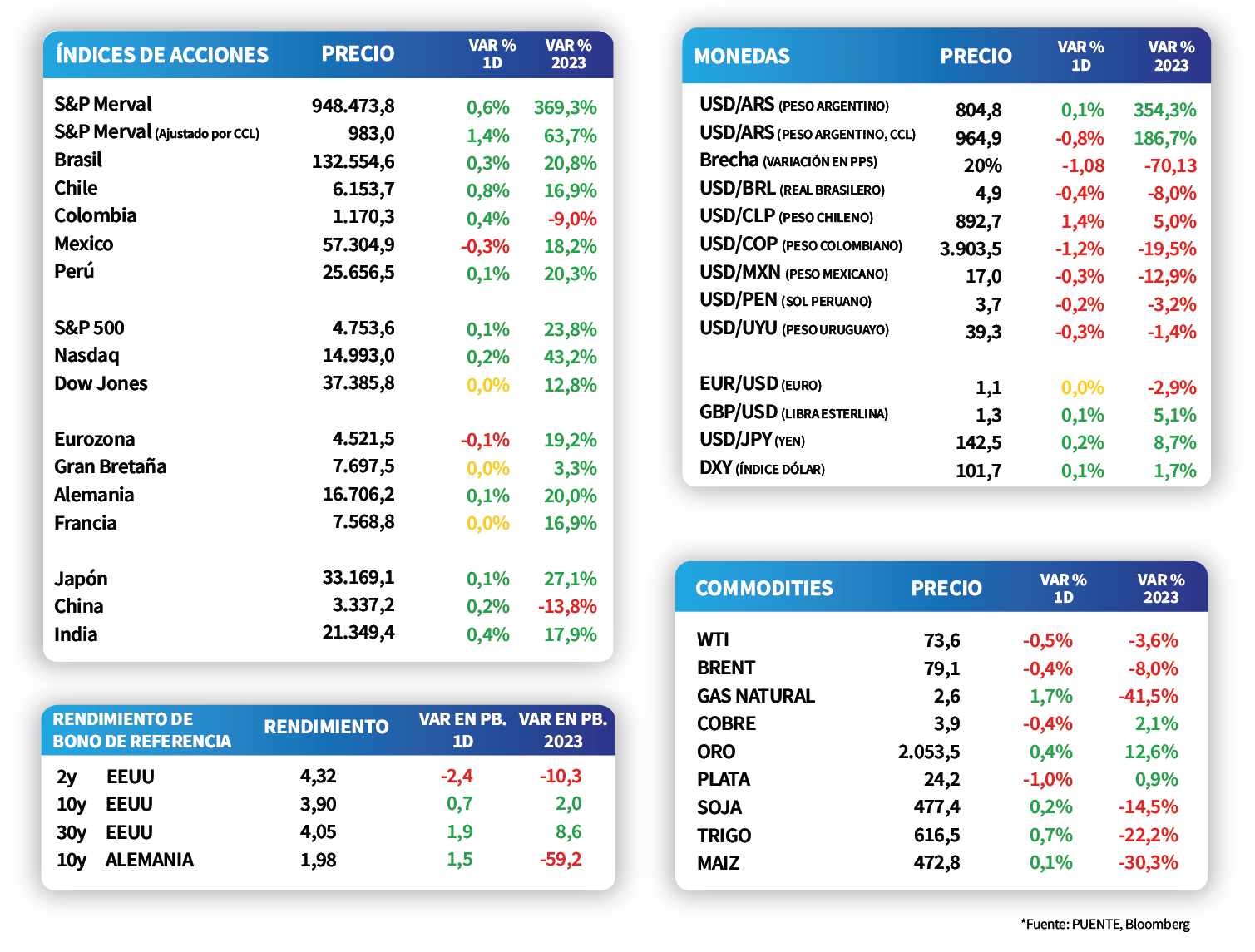

El tipo de cambio oficial cerró la semana en $804,8 por dólar, mientras que el tipo de cambio implícito en bonos mostró una baja de -0,8% y cerró el día viernes en $964,9 por dólar. De este modo, la brecha cambiaria se ubicó al cierre de la semana en 20%.

El índice S&P Merval subió +0,6% el día viernes, lo que llevó a una suba semanal de +2,5%. En la semana, el sector financiero fue el que mejor desempeño mostró al revelar una suba semanal de +6,6%. Por otro lado, el índice medido en dólares (por el tipo de cambio implícito en bonos) se impulsó +1,4% el día viernes, llevando a una suba semanal de +6%.

Internacional

Índice de precios de gasto en consumo personal de EE.UU. subió +2,6% interanual en noviembre

En Estados Unidos, el índice de precios de gasto en consumo personal (PCE) de noviembre continuó desacelerándose y se ubicó por debajo de las expectativas. En concreto, avanzó +2,6% interanual, mientras que retrocedió -0,1% mensual. A su vez, la medición que excluye alimentos y energía -medida de inflación preferida por la Reserva Federal (Fed) para decisiones de política monetaria- subió +3,2% interanual y un +0,1% en términos mensuales.

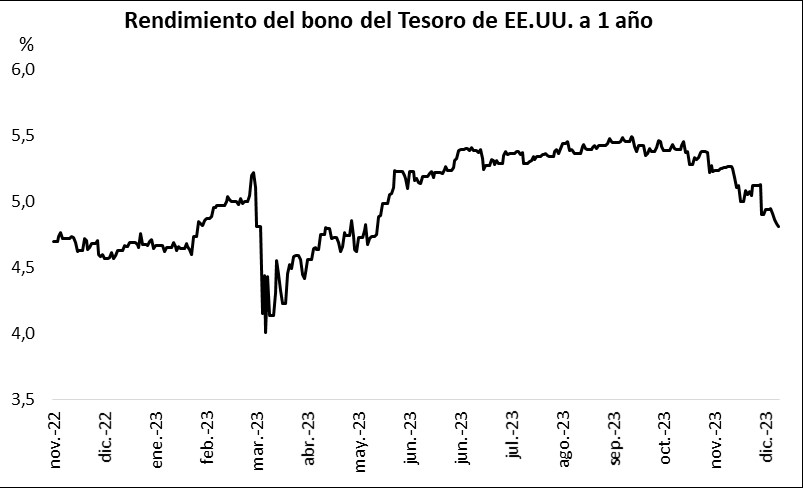

En este contexto, los rendimientos de los bonos del Tesoro americano operaron con comportamiento mixto durante la rueda del viernes. Así, el rendimiento del bono a 1 año cedió hasta 4,81%, el de 3 años hasta 4,04%, mientras que aquel a 10 años avanzó levemente al 3,90%.

Por su parte, los principales índices de acciones en Estados Unidos cerraron mayormente al alza en la jornada del viernes. En este sentido, el Nasdaq anotó un +0,2%, el S&P 500 un +0,1%, mientras que el Dow Jones se mantuvo prácticamente sin cambios. De este modo, los índices acumulan en el año incrementos de +43,2%, +23,8% y +12,8%, respectivamente.

En vísperas del inicio del 2024, el consenso de analistas proyecta un crecimiento del Producto Bruto Interno (PBI) de +1,3% y un nivel de inflación del +2,6% interanual. A su vez, se espera una política monetaria más laxa, con la tasa de referencia finalizando en torno al 4,3%.

Latam

Bolsas latinoamericanas cierran el viernes con desempeños positivos

Las bolsas latinoamericanas cerraron el viernes con desempeños positivos. La bolsa chilena subió +0,8% durante el día, seguida por la argentina con +0,6%. Luego, Colombia subió +0,4% mientras que Brasil aumentó en +0,3%. La única excepción fue la bolsa mexicana que presentó una contracción de -0,3% en el día.

En México, el viernes pasado, se publicó el Índice de Actividad Económica que registró -0,10% mensual y +4,20% anual. Las expectativas eran +0,20% y +4,10%, respectivamente.