Claves del día

Sólida participación en el canje y mejora de calificación crediticia

Argentina

El Ministerio de Economía consiguió una adhesión del 64% sobre la operación de conversión de 11 títulos en pesos con vencimiento a 2025 por una canasta de 4 bonos duales con vencimiento a 2026, el monto llegó a los $14 billones. Además, el sector privado aportó aproximadamente el 55,25% de sus tenencias.

La agencia de calificación de riesgo Moody’s elevó la nota de Argentina como emisor a largo plazo, tanto en moneda local como extranjera, desde "Ca" a "Caa3”. La agencia alega la mejora al “contundente cambio de política del gobierno” en materia fiscal y monetaria. Además, elevó la perspectiva de estable a positiva.

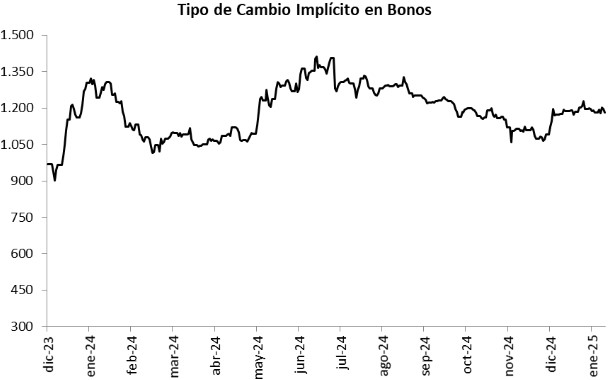

Los bonos soberanos en dólares exhibieron una suba de precios el día viernes. Por un lado, aquellos bajo legislación extranjera avanzaron +0,7% en promedio. Mientras que, aquellos bajo ley local, siguieron la misma dirección en +0,5%. El riesgo país cerró la semana en 631 puntos básicos (pbs).

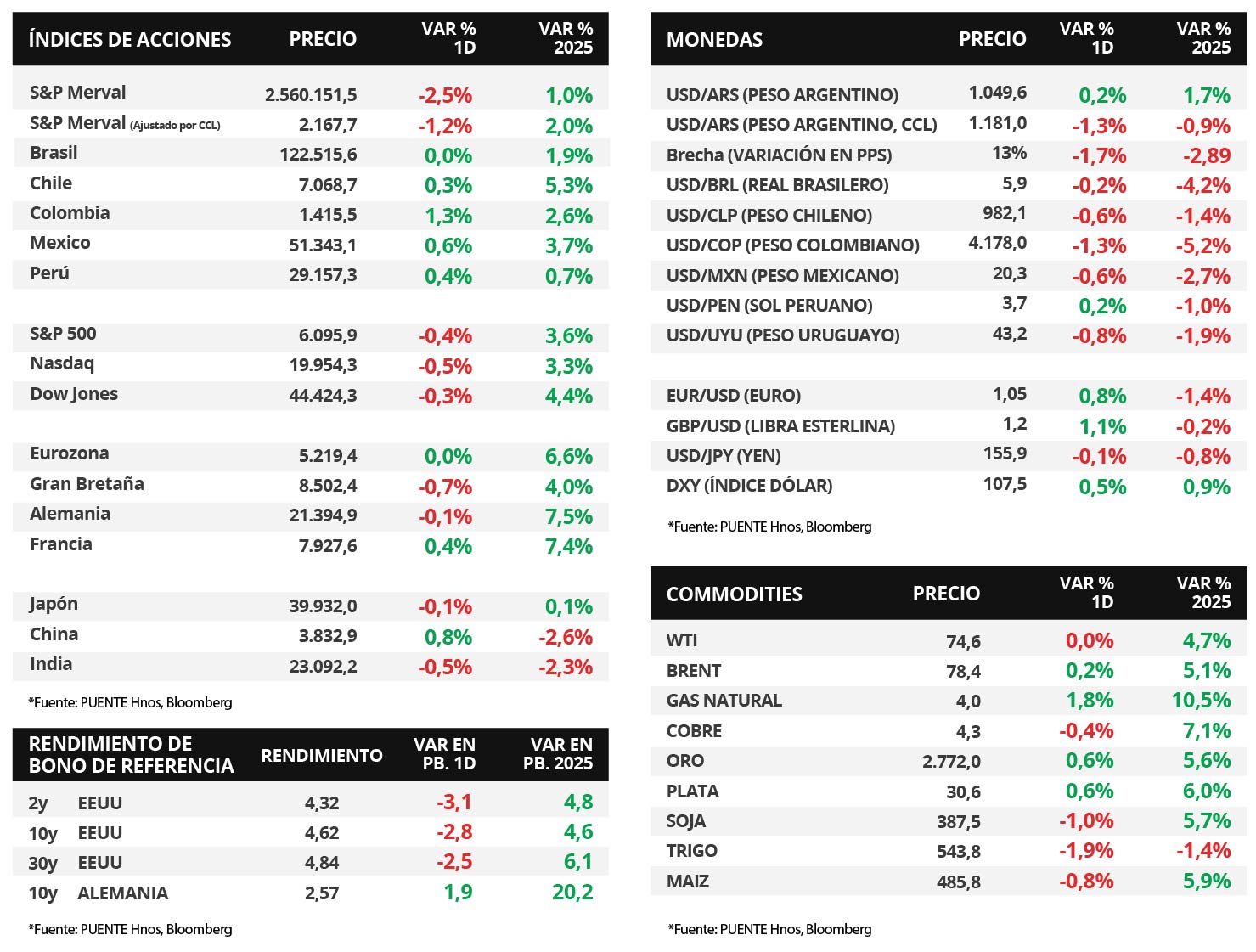

Por otro lado, el índice de acciones S&P Merval cayó -2,5% diario. En el panel líder, todos los sectores mostraron retrocesos, en tanto, el índice medido en dólares descendió -1,2%.

Durante la jornada, la Secretaría de Finanzas anunciará las condiciones de la nueva licitación de deuda en pesos de la semana.

Internacional

Esta semana, la atención estará en la reuniones de política monetaria de la Fed y el BCE

La atención en Estados Unidos estará en la reunión de la Reserva Federal (Fed), esperándose que mantenga sin cambios la tasa de interés en el rango actual de 4,25%-4,50%. A su vez, se conocerá el índice de precios de gasto en consumo personal (PCE) de diciembre, estimándose un alza interanual de +2,5%, y de +2,8% en la medición sin alimentos ni combustibles. Además se publicará el Producto Bruto Interno (PBI) del 4° trimestre 2024, siendo la expectativa un +2,7% anualizado. Por su parte, el Banco Central Europeo (BCE) anunciará su decisión de política monetaria, previéndose una baja en la tasa de interés hasta el 2,9% desde el 3,15% actual, mientras que se conocerá el PBI del 4° trimestre 2024 de la Eurozona, que se espera de +1,1% interanual.

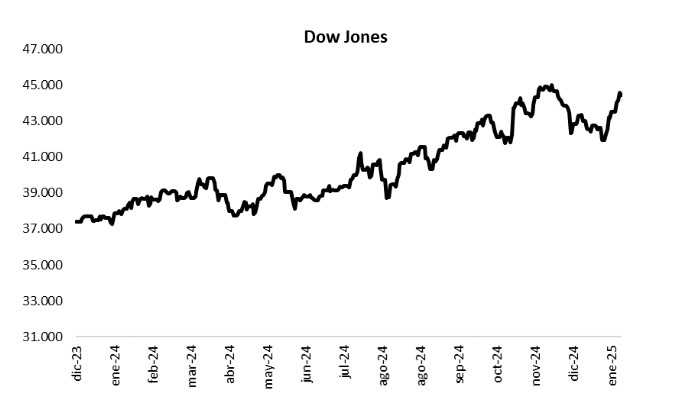

Los principales índices de acciones de Estados Unidos cerraron el viernes a la baja. El S&P 500 cedió -0,5%, seguido por el Nasdaq con -0,4% y el Dow Jones con -0,3%. De esta manera, en el año los índices acumulan variaciones de +3,6%, +3,3% y +4,4%, respectivamente.

Por su parte, los rendimientos de los bonos del Tesoro americano comprimieron a lo largo de toda la curva durante la rueda del viernes. El bono a 1 año cerró en 4,16% frente al 4,18% previo, el bono a 3 años en 4,33% desde el 4,36% previo, y el bono a 10 años finalizó la jornada en 4,62% frente al 4,64% anterior.

Respecto a la temporada de balances comparativos del 4° trimestre, esta semana habrá importantes reportes entre los que se esperan el de Microsoft, Meta Platforms, Tesla, Apple, Amazon, T-Mobile US, Visa, Mastercard, Kimberly-Clark, Caterpillar, Lockheed Martin, AbbVie, Novartis, Starbucks, Chubb, Exxon Mobil, Chevron y General Motors, entre otras. Esta mañana, AT&T reportó ingresos de USD 32.300 millones y beneficios por acción (BPA) de USD 0,54, por encima de las expectativas de ingresos de USD 32.070 millones y BPA de USD 0,49.

Fuente: PUENTE Hnos, Bloomberg