Claves del día

Movimientos mixtos en los activos argentinos y el tipo de cambio CCL subió por séptima rueda consecutiva

Argentina

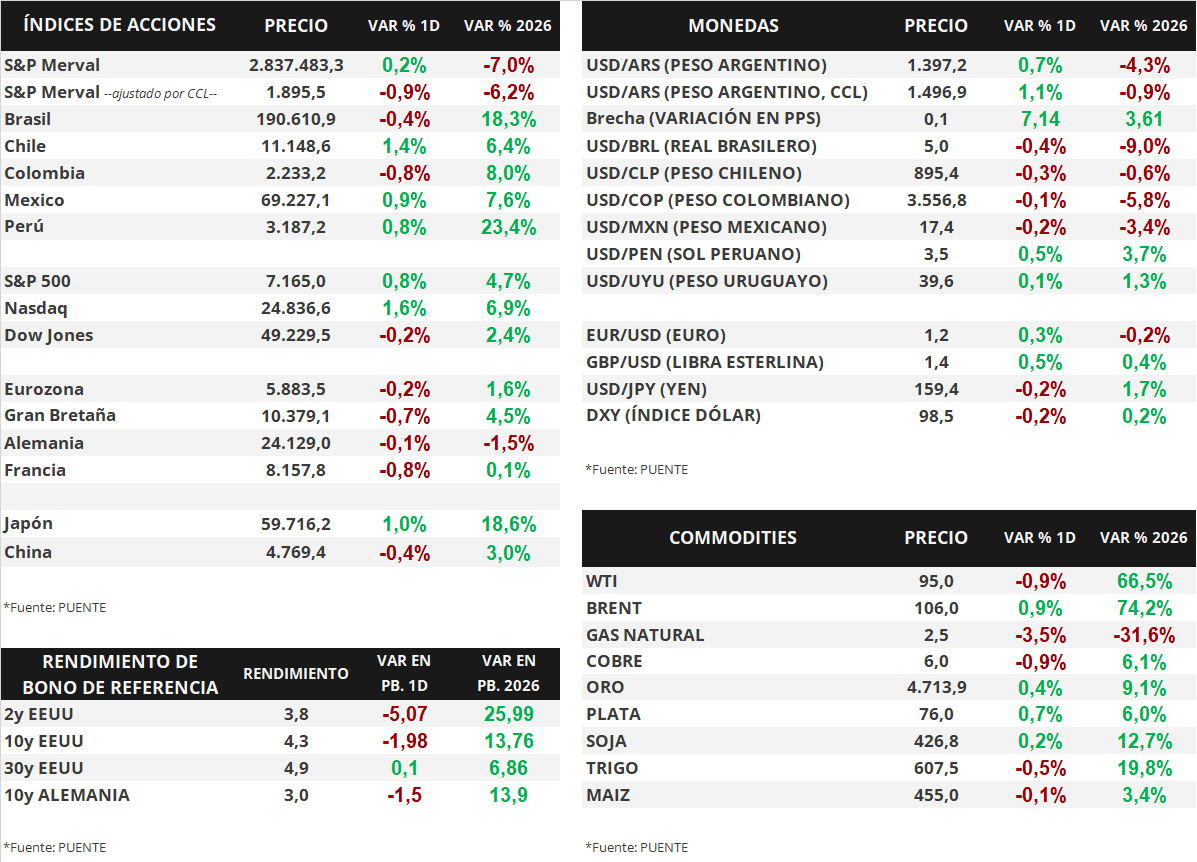

Los bonos soberanos en dólares cerraron la semana levemente a la baja de forma generalizada. Aquellos bajo ley extranjera experimentaron un descenso del -0,3%, mientras que los títulos bajo ley local cayeron -0,2%. Así, el riesgo país fluctúa en la zona de los 550 puntos básicos.

En paralelo, los bonos soberanos en pesos exhibieron movimientos dispares en sus activos. Los menos favorecidos fueron los bonos relacionados a la tasa TAMAR con vencimientos en 2027 (-0,4%) y en 2026 (-0,2%), mientras que destacaron las subas de los títulos Dollar-Linked (+0,4%).

Por su parte, el índice de acciones S&P Merval anotó una suba diaria de +0,2%. Las acciones más favorecidas fueron CRES (+2,2%), EDN (+1,6%) y CEPU (+1,4%). El índice medido en dólares (CCL) registró un retroceso diario de -0,9% y cerró en 1.895,5 puntos.

El Banco Central realizó compras por +USD 745 millones en la cuarta semana de abril. En efecto, acumula un saldo comprador de +USD 6.762 millones en el año y las reservas brutas internacionales llegan a USD 46.184 millones.

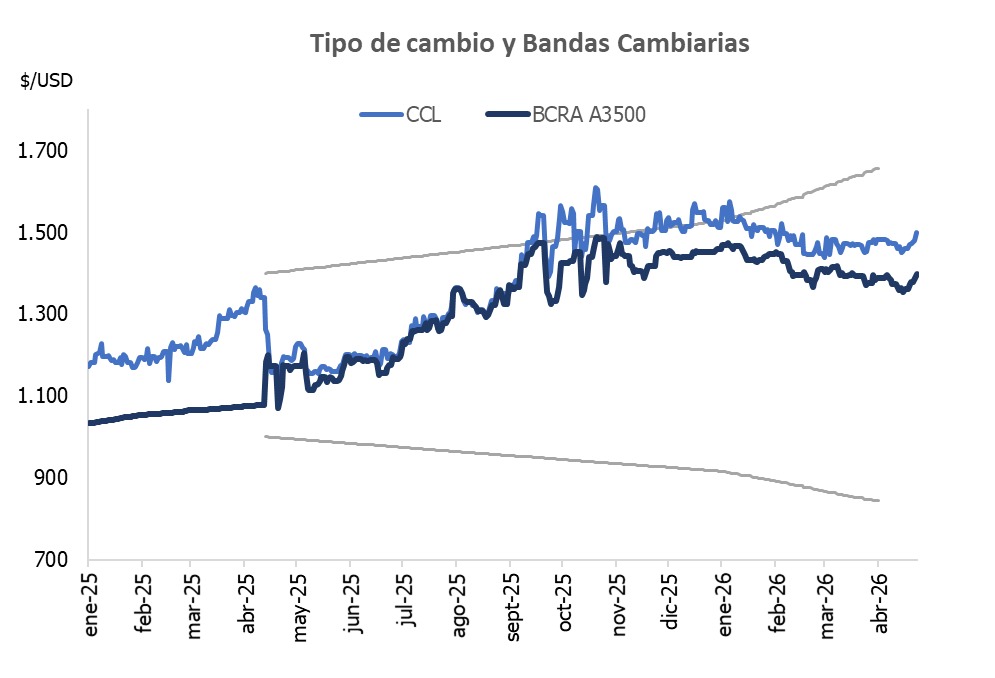

El tipo de cambio mayorista (Com. A3500) creció +0,7% y cerró en $1.397,2 por dólar. De esta manera, la distancia contra el techo de la banda cambiaria ($1.655) es de 18,5%. Asimismo, el tipo implícito en bonos (CCL) subió por séptima rueda consecutiva y cerró en $1.496,9 por dólar tras un avance de +1,1%. Así, la brecha entre ambas cotizaciones es de 7,1%.

En el día de hoy será publicado el Índice de Confianza en el Gobierno (ICG) por la Universidad Torcuato Di Tella y mañana se llevará a cabo la segunda licitación del Tesoro Nacional del mes de abril.

Internacional

Los principales índices de acciones estadounidenses cerraron mixtos el viernes pasado

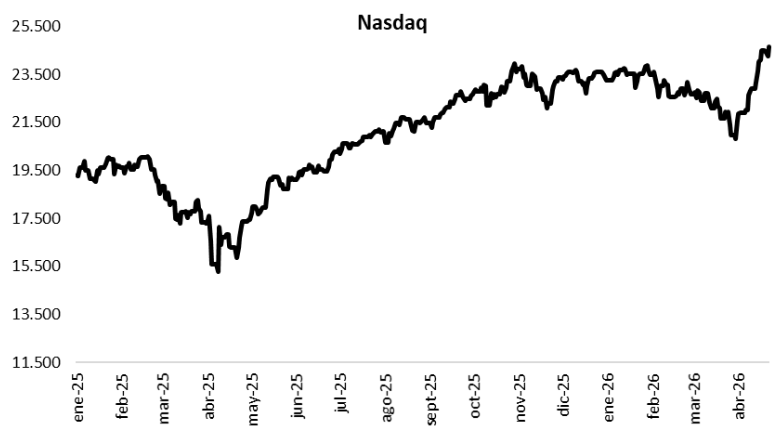

Los principales índices de acciones estadounidenses cerraron mixtos el viernes. Impulsado principalmente por el sector tecnológico, y en particular por la industria de semiconductores (luego de la sorpresa positiva de Intel), el S&P 500 tuvo un avance de +0,8%, mientras que el Nasdaq avanzó un +1,6%. El Dow Jones, por su parte, sufrió un retroceso de -0,2%. De esta manera, en lo que va del año, los índices acumulan variaciones de +4,7%, +6,9% y +2,4%, respectivamente.

Por su parte, los rendimientos de los bonos del Tesoro norteamericano se comprimieron al cierre de la semana. El bono a 1 año se movió desde 3,69% hasta 3,66%, mientras que el bono a 3 años lo hizo desde 3,85% hasta 3,80% y, en el caso del vencimiento a 10 años, el rendimiento se movió desde 4,32% hasta 4,30%.

Esta semana, el foco estará principalmente en la reunión de política monetaria de la Reserva Federal de Estados Unidos, y los comentarios que pueda hacer Jerome Powell, el presidente de la entidad, durante la rueda de prensa. Se espera que la decisión sea mantener la tasa de interés en el rango actual de 3,50%-3,75%. Otros bancos centrales, como el Banco Central Europeo, el Banco de Inglaterra, el Banco de Japón y el Banco de Brasil también tendrán sus reuniones de política monetaria esta semana.

Fuente: PUENTE Hnos