Claves del día

Expectativa por la reacción de los activos argentinos y en el mercado de cambios

Argentina

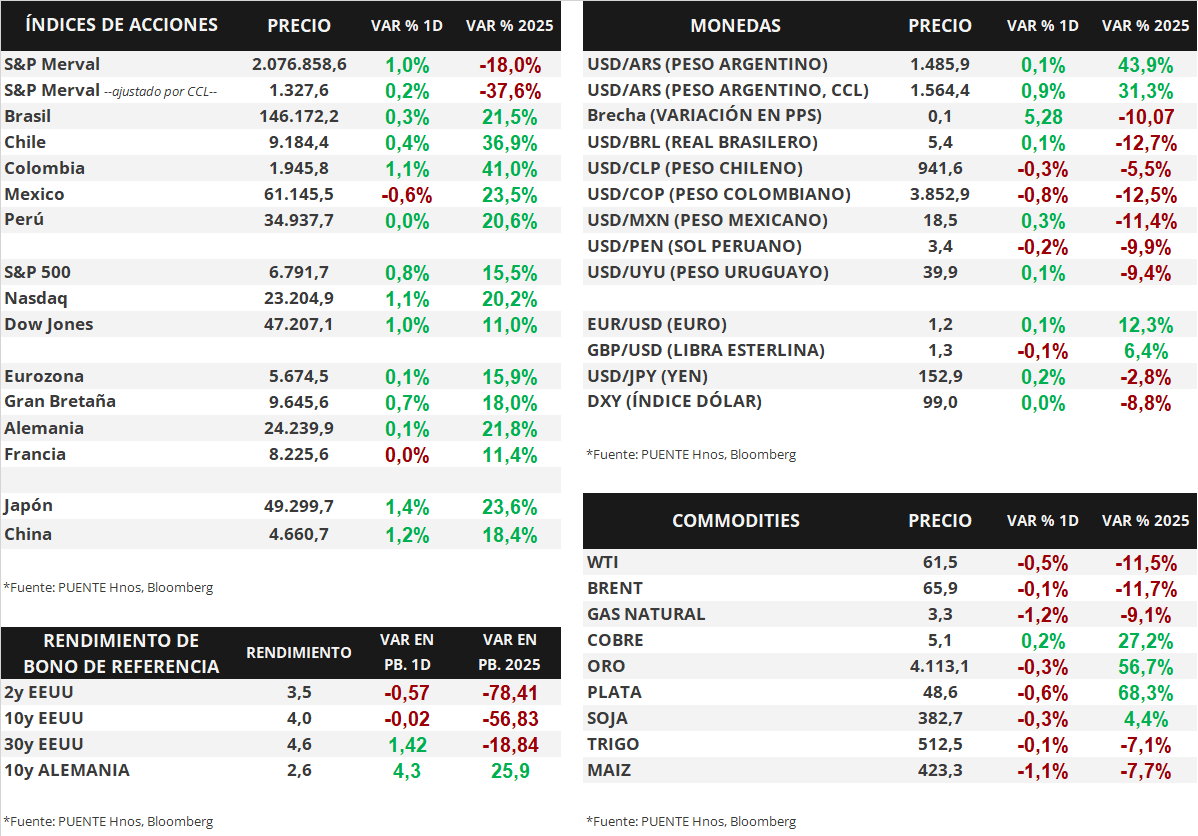

La atención de la jornada estará enfocada en la dinámica de los activos argentinos en general tras los resultados de las elecciones legislativas. En este sentido, la apertura en los mercados internacionales anticipan una reacción favorable tanto en los bonos soberanos en dólares como en las acciones argentinas de forma generalizada. El día viernes, el riesgo país cerró en 1.060 puntos básicos.

Por su parte, las primeras operaciones en el mercado de futuros de tipo de cambio muestran marcados retrocesos. En este sentido, el tipo de cambio mayorista cerró el día viernes en $1.485,9 por dólar, mientras que el tipo implícito en bonos (CCL) alcanzó los $1.564,4 por dólar.

En el día de hoy, el Ministerio de Economía dará a conocer el menú de instrumentos que serán ofrecidos en la segunda licitación del mes a realizarse el día miércoles.

Por su parte, será publicado el Índice de Confianza en el Gobierno (ICG) del mes de octubre por parte de la Universidad Torcuato Di Tella.

Internacional

En Estados Unidos, esta semana habrá decisión de la Fed sobre la tasa de interés

Esta semana, la Reserva Federal de Estados Unidos llevará a cabo la anteúltima reunión de política monetaria del año. Se espera un recorte de la tasa de interés en 25 puntos básicos, que actualmente se ubica en el rango 4,00%-4,25%. Además, algunos analistas estiman que podría reducirse o finalizarse el proceso de Ajuste Cuantitativo (Quantitative Tightening, en inglés).

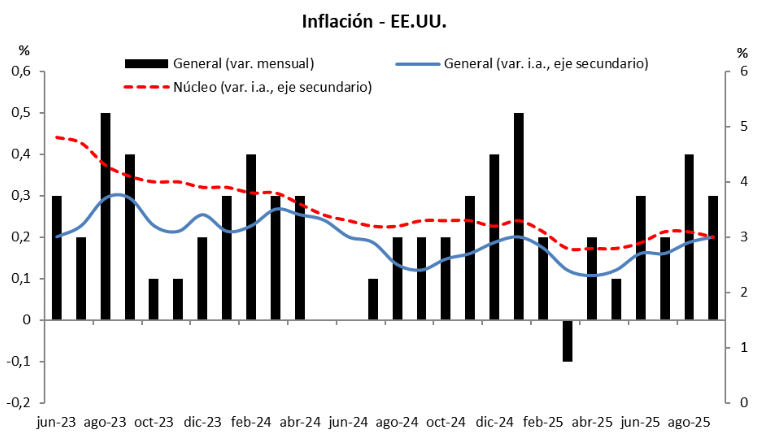

El viernes pasado se publicó el dato de inflación en Estados Unidos, a pesar de que continúa el cierre parcial del Gobierno Federal. La inflación se ubicó en +0,3% mensual y +3,0% interanual, mientras que la medición núcleo, que excluye alimentos y energía, se ubicó en +0,2% mensual y +3,0% interanual, en todos los casos levemente por debajo de las proyecciones.

Los principales índices de acciones tuvieron una jornada de avances significativos el viernes. El S&P 500 volvió a marcar un máximo histórico y avanzó +0,8%, el Nasdaq +1,1% y el Dow Jones +1,0%. En lo que va del año, los índices acumulan variaciones de +15,5%, +20,2% y +11%, respectivamente.

La curva de rendimientos de los bonos del Tesoro norteamericano no sufrió grandes cambios. El bono a 1 año cerró con un rendimiento de 3,58%, igual al jueves, mientras que el de 3 años cerró en 3,48%, por debajo del 3,49% previo, y el bono a 10 años tampoco sufrió cambios y cerró en 4,00%.

Por último, respecto de los resultados del 3° trimestre de 2025, el 29 % de las compañías que integran el S&P 500 ya presentaron sus reportes: 87 % superó las expectativas de ganancias y 83 % registró sorpresas positivas en ingresos. Esta semana informarán sus resultados Visa, UnitedHealth, Booking, Caterpillar, Boeing, Verizon, MercadoLibre, CVS Health, Starbucks, eBay, Kraft Heinz, Microsoft, Alphabet, Meta Platforms, Eli Lilly, Mastercard, Amazon, Apple, Exxon Mobil, AbbVie y Chevron, entre otras.

Fuente: PUENTE Hnos, Bloomberg