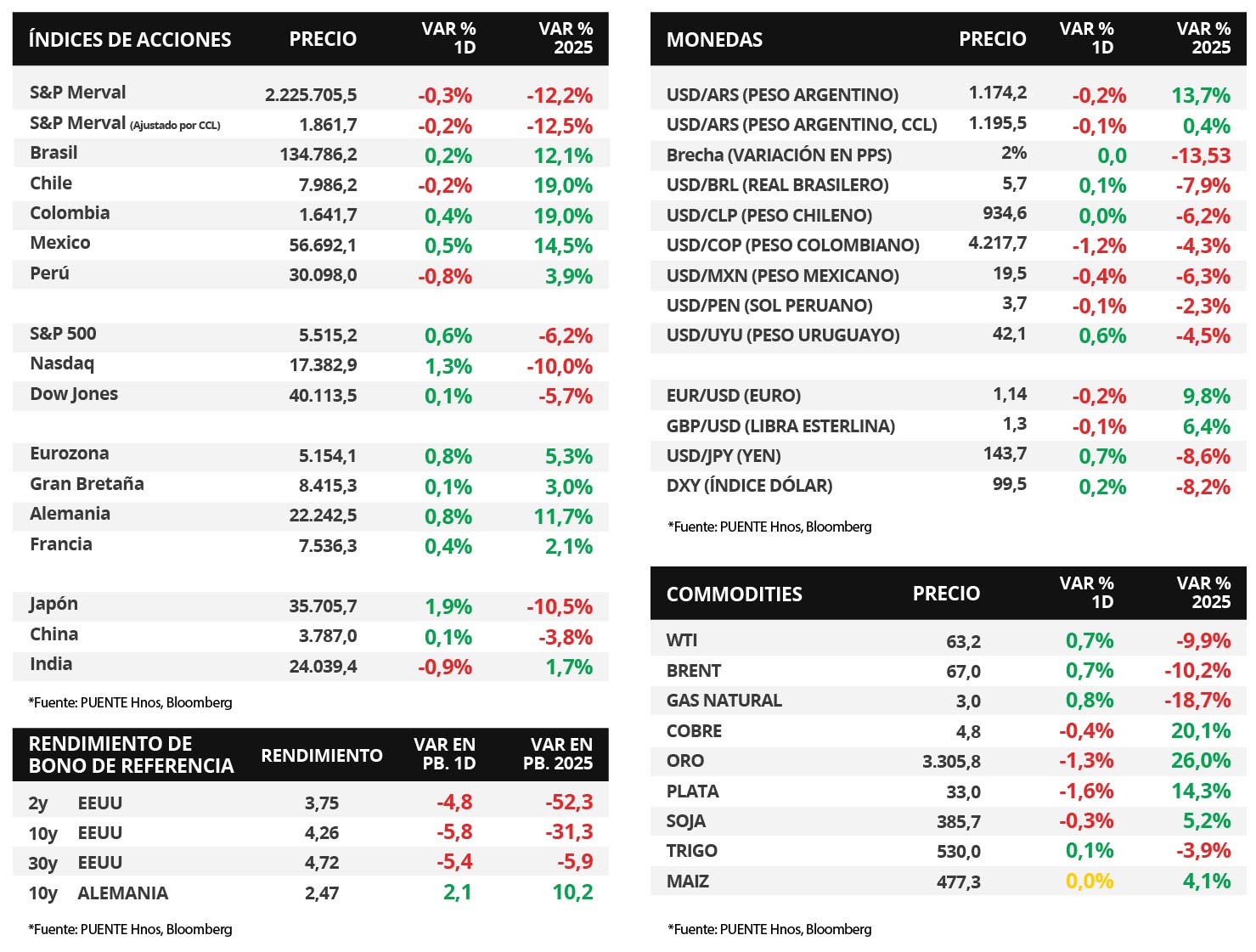

Claves del día

Los bonos soberanos en dólares avanzaron en la semana

Argentina

Los bonos soberanos en dólares vieron una suba generalizada de precios en los últimos 7 días. En ese sentido, los títulos bajo ley extranjera se vieron favorecidos por una suba del +2,5% destacando el GD38 (+3,4%) y el GD41 (+3,1%). En cuanto a los títulos bajo ley local, siguieron la misma dirección en +2,8%. Además. el riesgo país logró perforar los 700 puntos básicos (pbs) después de prácticamente 2 meses por encima de este nivel, para ubicarse en 692 pbs.

El tipo de cambio oficial (Com. A3500) cerró en $1.174,2 por dólar, tras una baja marginal del -0,2% el día viernes. Además, el tipo de cambio implícito en bonos (CCL) se ubicó en $1.195,5 En consecuencia, la brecha entre ambas cotizaciones se encuentra en 1,8%.

El índice de acciones S&P Merval retrocedió levemente -0,3% en la última jornada; en tanto, el índice medido en dólares lo hizo en -0,2%. En el panel líder, la gran mayoría de los sectores vieron caídas, la excepción fue Materiales Básicos en +0,9% aunque en la semana cayó -8,2%.

En el día de hoy, se dará a conocer el Índice de Confianza en el Gobierno (ICG) de abril de la Universidad Torcuato Di Tella (UTDT).

Internacional

La atención de la semana en EEUU estará en la publicación de datos de actividad, inflación y empleo

La atención de la semana en Estados Unidos continuará en la agenda política y económica, ya que se publicará el índice de precios de gasto en consumo personal (PCE) -medida de inflación preferida por la Fed para decisiones de política monetaria- de marzo, estimándose alzas interanuales de +2,2% y de +2,6% en la medición que excluye alimentos y combustibles (núcleo). A su vez, se conocerá la evolución del mercado laboral de abril, proyectándose un desempleo del 4,2% y la creación de 125 mil nuevos puestos de trabajo, y la 1° estimación del Producto Bruto Interno (PBI) del 1° trimestre, para lo cual se prevé un +0,3% anualizado. En la Eurozona también se divulgará el PBI del 1° trimestre, esperándose un +1,1% interanual;

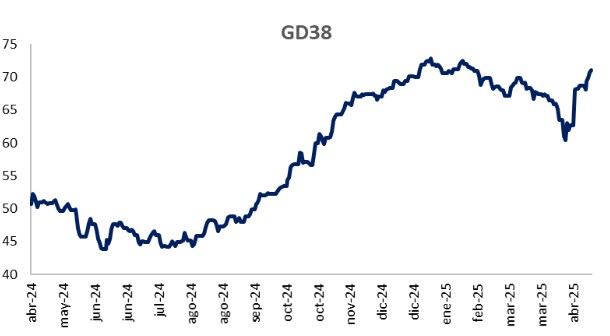

Los principales índices de acciones de Estados Unidos cerraron la semana con subas generalizadas. Así, el Nasdaq avanzó +6,7%, seguido por el S&P 500 con +4,4% y el Dow Jones con +2,5%. En lo que va del año, los índices acumulan retrocesos de -10%, -6,2% y -5,7%, respectivamente. En tanto, los rendimientos de los bonos del Tesoro americano se comprimieron a lo largo de todos los vencimientos en la semana, con el bono a 1 año cerrando en 3,95% versus el 3,96% del viernes anterior, el bono a 3 años en 3,75% frente al 3,8% previo, y el bono a 10 años en 4,26% frente al 4,32% de la semana anterior.

En Estados Unidos, la encuesta de Expectativas de Inflación elaborada por la Universidad de Michigan de abril reveló que se espera un +6,5% para los próximos 12 meses, por debajo de la expectativa del consenso de analistas de +6,8%, pero muy superior a los registros de los meses previos.

En relación a la temporada de resultados del 1° trimestre, AbbVie informó beneficios por acción (BPA) de USD 2,49 frente al esperado de USD 2,39, e ingresos por USD 13.340 millones, superando la estimación de USD 12.930 millones. Esta semana publicarán resultados Microsoft, Meta Platforms, Apple, Amazon, Caterpillar, Coca-Cola, Mastercard, McDonald's, Visa, Novartis, entre las principales compañías.

Fuente: PUENTE Hnos, Bloomberg