Claves del día

Reducción sobre las retenciones agrícolas y condiciones de la licitación

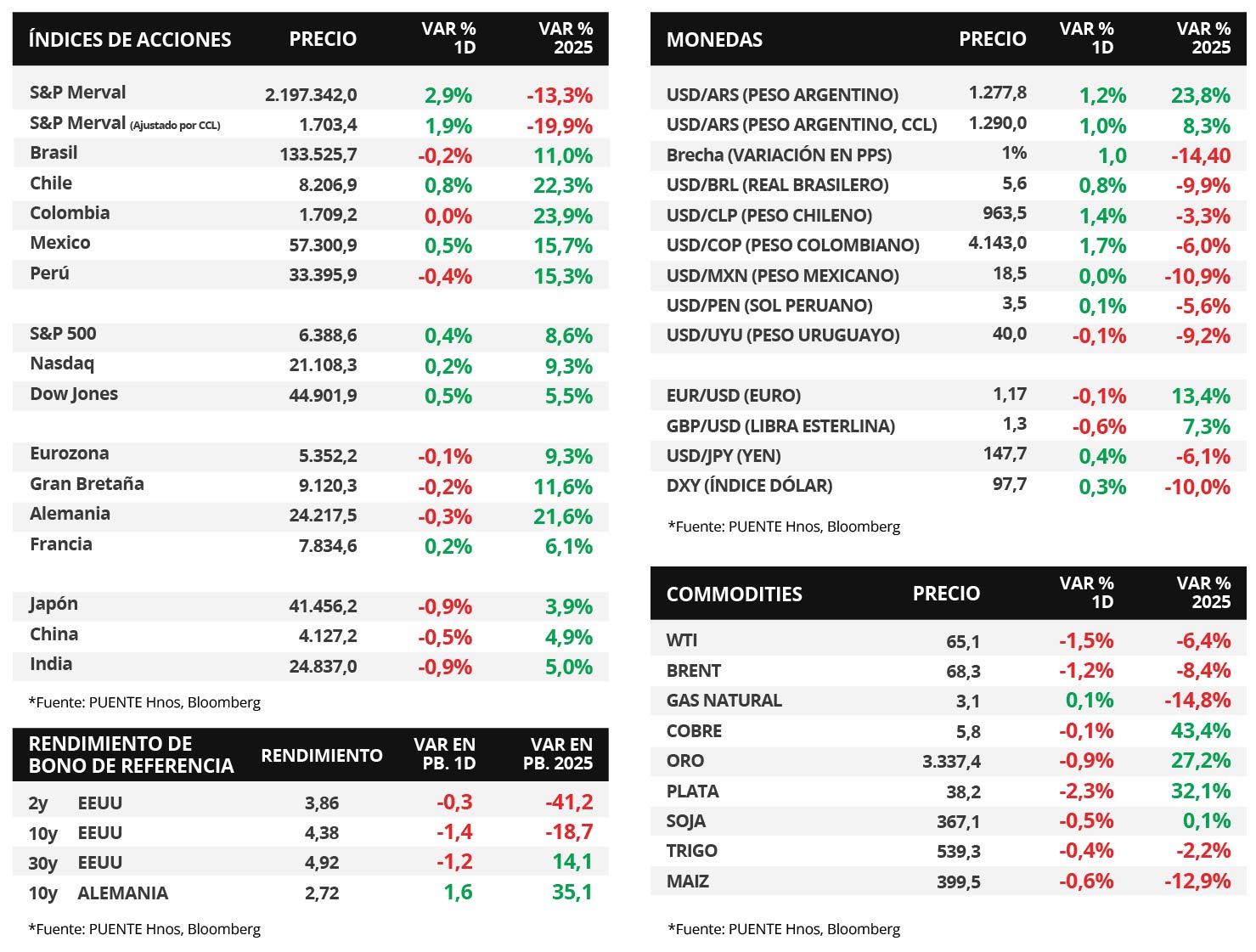

Argentina

El Presidente de la Nación anunció una rebaja sobre los derechos de exportación agrícolas y de carne vacuna, y volverán a los niveles del mes de junio. En concreto, la alícuota se reduce sobre la carne vacuna y aviar al 5,0%, en grano de soja al 26% y sus subproductos al 24,5%, en maíz y sorgo al 9,5%, y el girasol al 5,5%. En tanto, las cargas sobre el trigo y cebada se mantienen al 9,5%.

La licitación de deuda del próximo lunes contará con un total de 11 instrumentos del Tesoro. Entre los denominados en pesos, 6 letras capitalizables (LECAP) con vencimientos entre 2 semanas y 3 meses, y un bono ajustado por CER (BONCER) a octubre de 2026. Por último, licita cuatro instrumentos vinculados al dólar estadounidense con vencimientos entre agosto y diciembre de 2025.

Los bonos soberanos en dólares cerraron el último día de la semana al alza. Tanto los títulos bajo legislación extranjera como local subieron +0,8% en promedio el viernes. Por su parte, el riesgo país cerró en 753 puntos básicos.

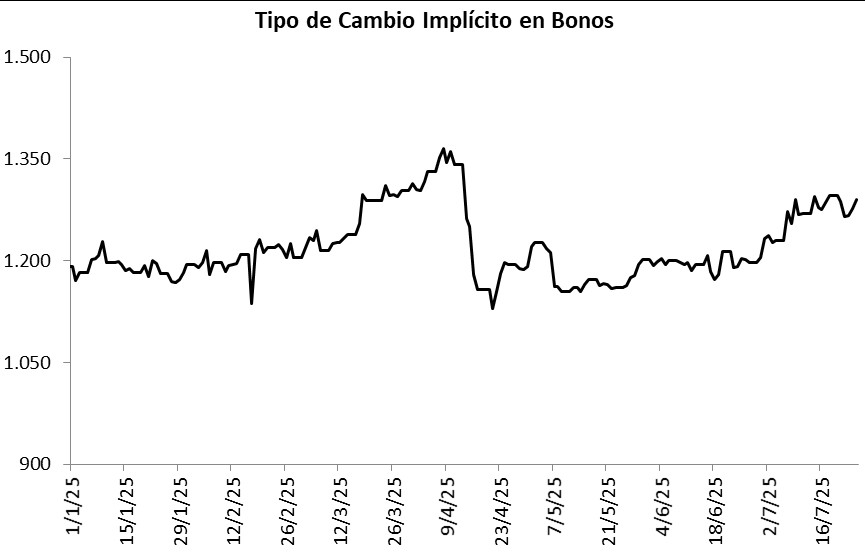

El tipo de cambio oficial (Com. A3500) cerró la última rueda en $1.277,8 por dólar tras una suba diaria del +1,2%. Asimismo, el tipo implícito en bonos (CCL) se ubicó en $1.290,0 ante un avance del +1,0%. En consecuencia, la brecha cambiaria finalizó la semana en 1,0%.

Por su parte, el índice de acciones S&P Merval presentó un alza diaria del +0,4% en la última rueda. En tanto, el índice medido en dólares cayó en -0,5%. En el panel líder, se presentaron movimientos mixtos entre los diferentes sectores.

Internacional

Estados Unidos alcanzó un acuerdo comercial con Europa

La presidenta de la Comisión Europea, Ursula von der Leyen, se reunió ayer con Donald Trump y lograron cerrar un acuerdo comercial. Este acuerdo establece un arancel del 15% a la importación de productos europeos que ingresen a Estados Unidos, mientras que los bienes estadounidenses estarán exentos de aranceles al entrar en Europa. Además, la Unión Europea se comprometió a realizar inversiones por USD 600.000 millones en Estados Unidos, comprar energía por el equivalente a USD 750.000 millones, entre otras medidas.

En cuanto a esta semana, el foco estará en la reunión de política monetaria de la Reserva Federal, en la que se espera que se mantenga la tasa de interés en el rango actual de 4,25%-4,50%. También se publicará la primera estimación del PBI del segundo trimestre, para el que se proyecta un crecimiento anualizado de +2,4%, así como la inflación de Gastos de Consumo Personal (PCE, por sus siglas en inglés), el indicador seguido por la Fed para sus decisiones de política monetaria. Por último, el viernes se publicarán los datos de empleo de julio.

Por su parte, los rendimientos de los bonos del Tesoro norteamericano cerraron casi sin variaciones el viernes. El bono a 1 año cerró sin cambios en 4,09%, mientras que en el tramo de 3 años el rendimiento cerró en 3,86%, también sin variaciones. El bono a 10 años se ubicó en 4,38%, apenas por debajo del 4,39% del cierre previo.

En lo que respecta a los índices de acciones, el S&P 500 avanzó +0,4% y vuelve a cerrar en máximos históricos, el Nasdaq avanzó +0,2% y el Dow Jones, por su parte, +0,5%. En lo que va del año, los índices acumulan variaciones de +8,6%, +9,3% y +5,5%, respectivamente.

Hasta ahora, aproximadamente un tercio de las compañías que componen el S&P 500 han reportado sus resultados del 2° trimestre. El 80% de esas compañías reportó ingresos y beneficios por acción (BPA) por encima de las expectativas. La tasa de crecimiento de ganancias se ubicaría en +6,4% para el trimestre.

Fuente: PUENTE Hnos, Bloomberg