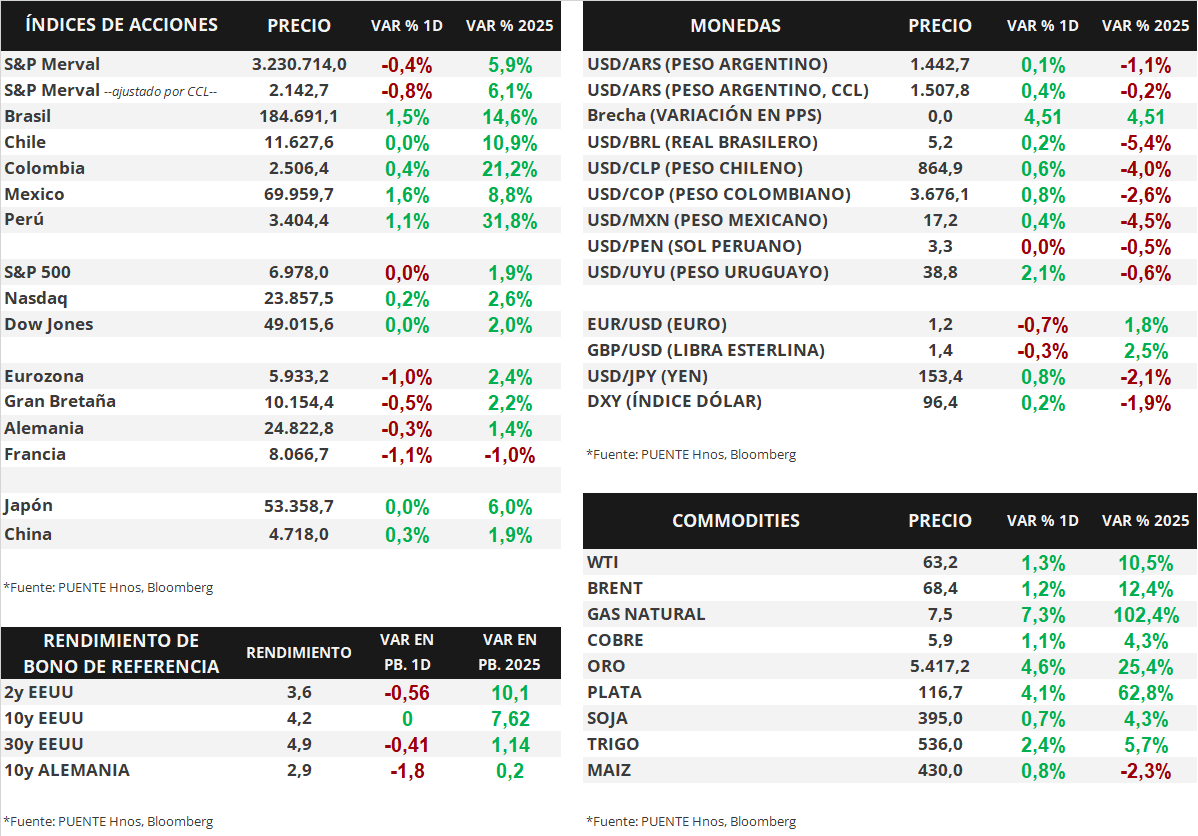

Claves del día

Predominó la demanda por letras a tasa fija más cortas en la licitación del Tesoro

Argentina

En la licitación de ayer, el Tesoro adjudicó un total de $10,3 billones y renovó más de la totalidad de los vencimientos. En ese sentido, hubo una mayor demanda por los títulos a tasa fija de más corto plazo, y en particular, por la LECAPs con vencimiento a 45 días (mar-26) que concentró el 47,5% de lo adjudicado.

En el día de ayer, los bonos soberanos en dólares operaron de forma mixta. Los títulos bajo legislación extranjera avanzaron +0,3% en promedio, mientras que aquellos bajo ley local retrocedieron -0,1%. En efecto, el riesgo país volvió a caer hacia la zona de 480 puntos básicos.

Por su parte, los bonos soberanos en pesos presentaron ligeros movimientos. De esta manera, se vieron favorecidos los títulos a tasa fija con vencimiento a 2026 (+0,4%). En tanto, los bonos ajustados por CER a 2026 cayeron marginalmente -0,1% en promedio.

El índice de acciones S&P Merval anotó una baja diaria de -0,4%, luego de seis ruedas consecutivas al alza. Las acciones menos favorecidas fueron las de TRAN (-4,4%), TXAR (-3,5%) y CRES (-2,7%). El índice medido en dólares cayó -0,8% y se sitúa en 2.143 puntos.

El tipo de cambio mayorista (Com. A3500) cerró en $1.442,7 por dólar tras una suba diaria de +0,1%. La distancia contra el techo de la banda cambiaria ($1.561) se mantiene en 8,2%. El tipo implícito en bonos (CCL) subió +0,4% y cerró en $1.528,8 por dólar, la brecha entre ambas cotizaciones se ubica en 4,5%.

Internacional

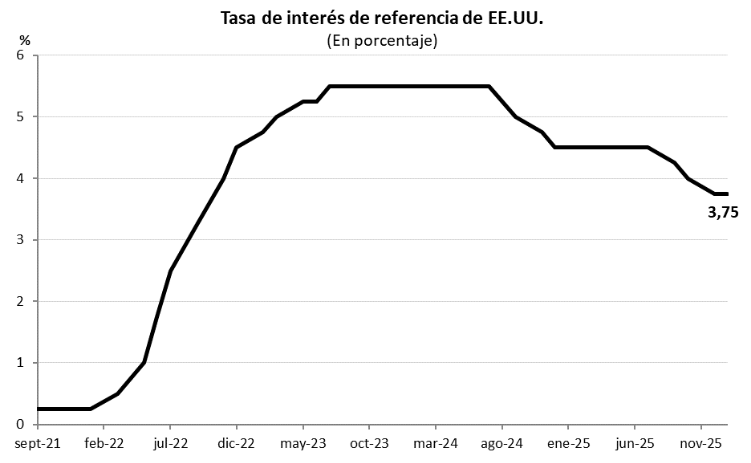

La Reserva Federal mantiene la tasa de interés sin cambios, en el rango 3,50%-3,75%

En la jornada de ayer, la Reserva Federal (Fed) mantuvo la tasa de interés de referencia sin cambios en el rango de 3,50%-3,75%. El presidente de la entidad, Jerome Powell, indicó que existió un amplio consenso para esta decisión. Dos miembros —Stephen Miran y Christopher Waller— manifestaron su postura a favor de un recorte de 25 puntos básicos. Powell señaló que la institución se encuentra en una posición adecuada para gestionar los riesgos de su doble mandato de empleo e inflación. El comunicado oficial presentó como única modificación relevante la mención de que el mercado laboral exhibe actualmente señales de estabilización, lo que sugiere una mejora en comparación con la tendencia de enfriamiento observada en el periodo anterior.

Los principales índices de acciones estadounidenses cerraron sin cambios el día de ayer. El S&P 500 cerró en un nivel similar al martes, el Nasdaq avanzó +0,2% y el Dow Jones tampoco sufrió variaciones. De esta manera, en lo que va del año los índices acumulan subas de +1,9%, +2,6% y +2,0%, respectivamente.

Por su parte, los rendimientos de los bonos del Tesoro norteamericano tampoco se vieron afectados. El bono a 1 año se amplió levemente desde 3,49% hasta 3,50%, mientras que el bono a 3 años bajó su rendimiento desde 3,65% hasta 3,64%. Por su parte, el bono a 10 años cerró sin cambios en 4,24%.

Por último, Microsoft, Meta Platforms y Tesla reportaron sus resultados del 4° trimestre de 2025 superando las expectativas del mercado. Microsoft reportó ingresos por USD 81.270 millones (frente a los USD 80.230 millones previstos) y un beneficio por acción (BPA) de USD 4,14 vs. USD 3,93 proyectados. Por su parte, Meta Platforms presentó ingresos de USD 59.890 millones (vs. USD 58.350 millones esperados) y un BPA de USD 8,88 (vs. USD 8,19 estimados), mientras que Tesla reportó ingresos por USD 24.900 millones (superando los USD 24.780 millones previstos) y un BPA de USD 0,50 (vs. USD 0,45 esperados). Por último, al cierre de la sesión de hoy, jueves 29 de enero, se aguardan los resultados de Apple, para los cuales el consenso de analistas proyecta ingresos de USD 137.470 millones y un BPA de USD 2,67.

Fuente: PUENTE Hnos, Bloomberg