Claves del día

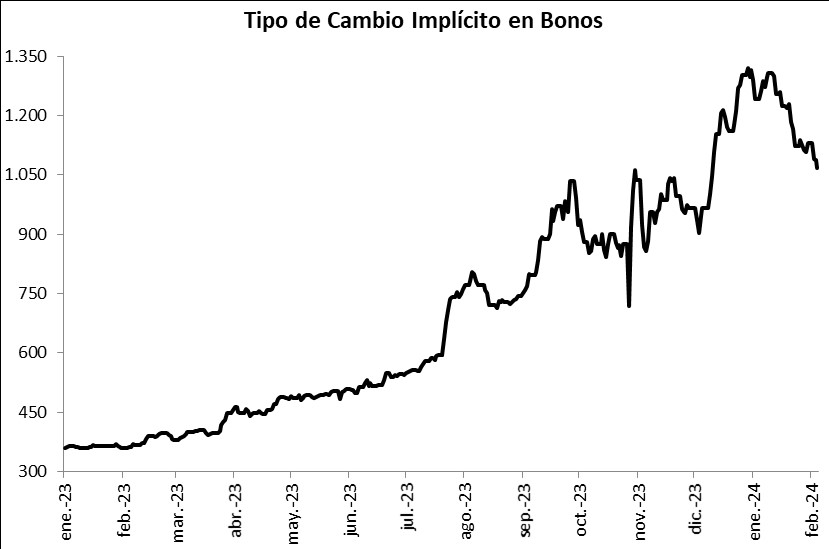

El tipo de cambio implícito en bonos acumula una merma de -13,9% en el último mes

Argentina

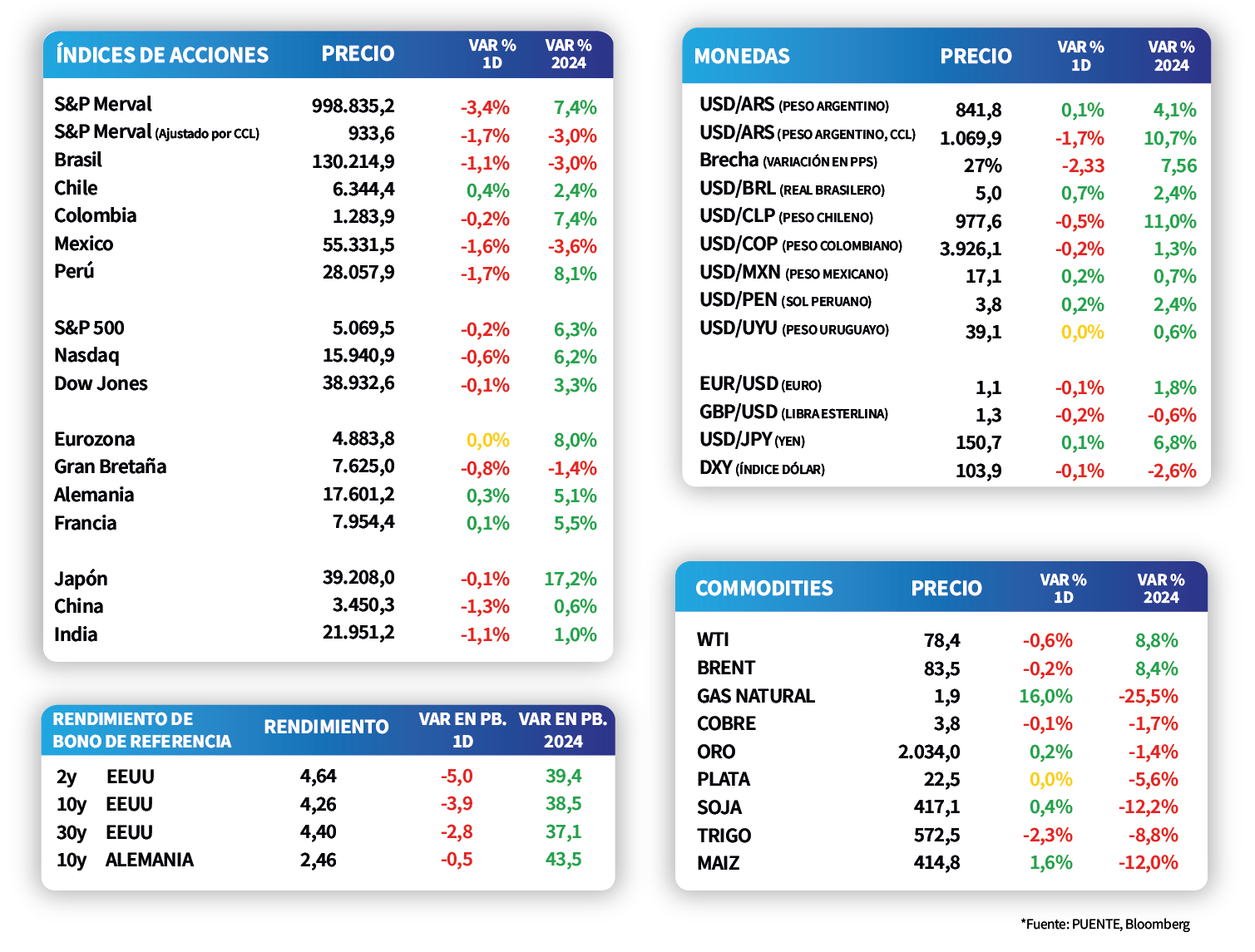

En el mercado de cambios, el tipo de cambio oficial cerró en $841,8 por dólar al cierre de ayer; en tanto, el tipo de cambio implícito en bonos continúa con tendencia bajista y finalizó en $1.069,9 por dólar, el nivel más bajo desde inicios de año. De esta manera, acumula un descenso de -13,9% en el último mes, lo que ha permitido que la brecha cambiaria con el oficial se reduzca hasta el 27%.

Los bonos soberanos en dólares presentaron un comportamiento positivo durante la rueda de ayer, que promedió el +0,6%, en línea con los mercados emergentes. De este modo, los globales subieron un +1% promedio a lo largo de todos los vencimientos; en tanto, aquellos de legislación local anotaron +0,2% promedio, con el AL30 traccionando la mejora (+0,7%).

El S&P Merval cedió -3,4% en la jornada de ayer, mientras que el índice medido en dólares disminuyó a un ritmo menor, que fue del -1,7%. En términos generales, las acciones tuvieron desempeños negativos, siendo ALUA (-8,8%) y TRAN (-7,3%) las más afectadas, de los sectores de Materiales Básicos y Utilities y Energía, respectivamente.

En la jornada de hoy, se publicará el índice de confianza del consumidor del mes de febrero de la Universidad Torcuato Di Tella (UTDT). Cabe recordar que, en enero, mostró una baja de -10,6% frente a diciembre.

Internacional

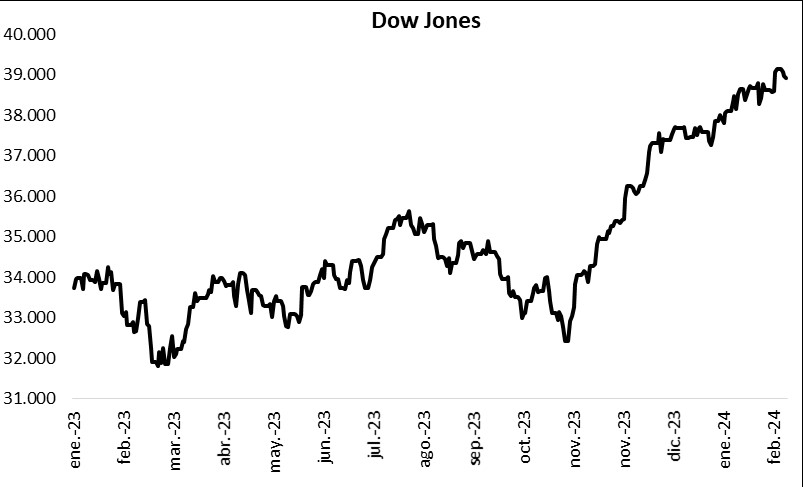

Acciones de EE.UU. operan a la baja, con el Nasdaq anotando -0,5% en la jornada

Los principales índices de acciones en Estados Unidos operaron negativos durante la rueda de ayer, luego de un dato de actividad ligeramente inferior a las expectativas. Dentro de esta performance, el Nasdaq presentó una retroceso de -0,6%, seguido por el S&P 500 con -0,2% y el Dow Jones con -0,1%. Sin embargo, en el año los índices acumulan alzas de +6,2%, +6,3% y +3,3%, respectivamente.

En Estados Unidos, el Producto Bruto Interno (PBI) del 4° trimestre de 2023 registró un crecimiento del +3,2% anualizado, de acuerdo a la segunda estimación. Vale destacar que este desempeño resultó ligeramente inferior al +3,3% de la versión preliminar y el esperado por el consenso de analistas.

En tanto, los rendimientos de los bonos del Tesoro americano se comprimieron a lo largo de todos los vencimientos al cierre de ayer. Por consiguiente, el rendimiento del bono a 1 año finalizó en 5%, mientras que aquel con plazo a 10 años se ubicó en 4,26%.

La atención del día en Estados Unidos estará focalizada en la publicación del índice de precios de gasto en consumo personal (PCE) de enero, siendo la expectativa incrementos interanuales de +2,4% y de +2,8% para la medición núcleo -esta última representando la medida preferida por la Reserva Federal (Fed) para decisiones de política monetaria-.

Latam

Las bolsas latinoamericanas cayeron durante la jornada de ayer

Al cierre de la jornada de ayer, las bolsas latinoamericanas presentaron desempeños negativos. Argentina se contrajo en -3,4% y Perú en -1,7%. Luego, México presentó un ajuste de -1,6%, seguido por Brasil con -1,1%. A su vez, Colombia rindió -0,2%. La excepción fue la bolsa chilena que subió +0,4% en el día.

Ayer, en Chile se dio a conocer la tasa de desempleo de enero que registró 8,4%, ubicándose bajo las expectativas del mercado (8,6%) y del registro de diciembre (8,5%).

Mañana, en México, Brasil y Colombia se publicará la tasa de desempleo de enero. Además, en Chile se dará a conocer el registro de las ventas minoristas de enero.