Claves del día

Mayor demanda por el título a tasa fija en la licitación del Tesoro. Movimientos mixtos en los activos argentinos

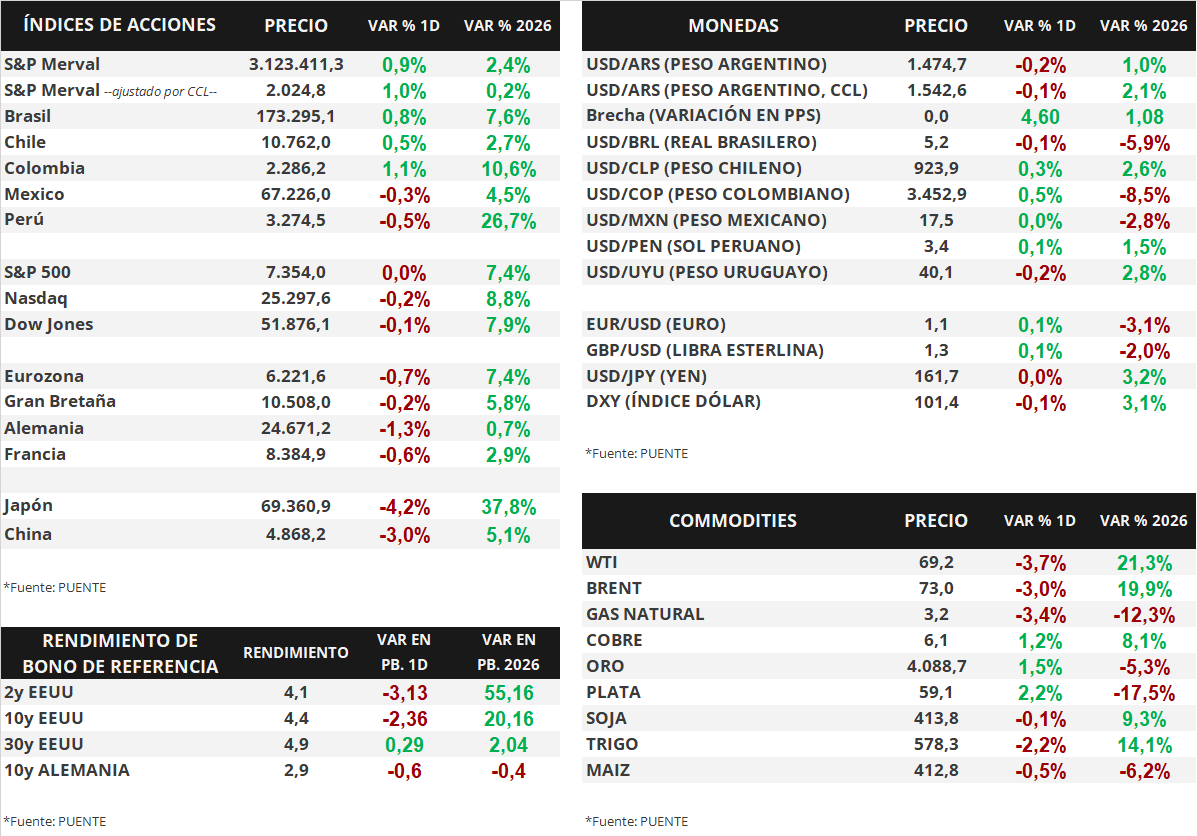

Argentina

En la licitación del viernes, el Tesoro Nacional adjudicó un total de $13,22 billones y renovó el 81% de los vencimientos ($16,8 billones). En esta oportunidad, la mayor demanda estuvo en la nueva LECAP con vencimiento en noviembre de 2026 que concentró el 31,6% del total adjudicado, a un rendimiento efectivo anual (TIREA) de 28,32%. Por su parte, la demanda por el bono dual CER/TAMAR con vencimiento en diciembre de 2029 concentró el 28,5% del total adjudicado.

Asimismo, el Gobierno colocó USD 266 millones del bono soberano en dólares AO28 con vencimiento en 2028 y cupón del 6% con un rendimiento efectivo anual (TIREA) de 7,83%. En el día de hoy habrá una segunda vuelta por USD 100 millones.

Los bonos soberanos en dólares bajo legislación extranjera subieron +0,1% en promedio al cierre de la semana. En tanto, aquellos bajo legislación local retrocedieron -0,3%. En efecto, el riesgo país se ubica en la zona de los 435 puntos básicos.

Por su parte, el índice de acciones S&P Merval anotó una suba diaria de +0,9%. Los papeles más favorecidos fueron CEPU (+2,3%), TRAN (+1,8%) y TGNO4 (+1,7%). Asimismo, el índice medido en dólares (CCL) registró un avance diario de +1,0% y cerró en 2.024,8 puntos.

El tipo de cambio mayorista (Com. A3500) retrocedió -0,2% y cerró en $1.474,7 por dólar. La distancia contra la banda superior cambiaria ($1.801) es de 22,1%. Asimismo, el tipo implícito en bonos (CCL) cayó -0,1% y cerró en $1.542,6 por dólar. Así, la brecha entre ambas cotizaciones es de 4,6%.

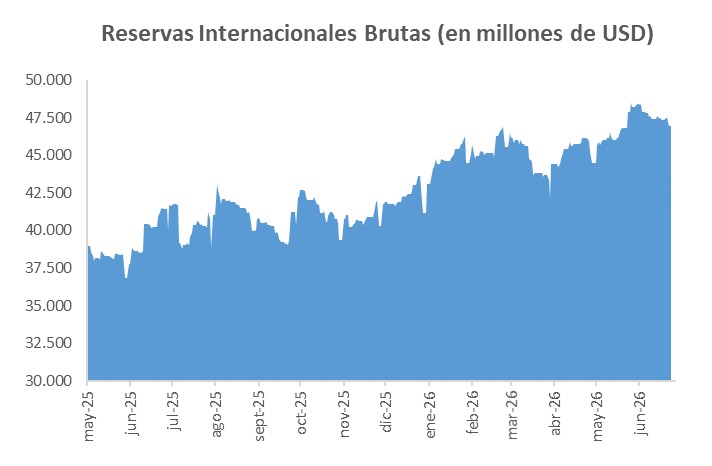

El Banco Central compró +USD 240 millones en el mercado de cambios la semana pasada. De este modo, registra un saldo comprador acumulado de +USD 11.094 millones en el año y las reservas internacionales brutas llegan a USD 47.081 millones.

Internacional

Los índices de acciones cerraron con leves variaciones el viernes, mientras que el petróleo operó a la baja

Los principales índices de acciones estadounidenses cerraron el viernes con un comportamiento mixto. El S&P 500 se mantuvo prácticamente sin cambios, mientras que el Nasdaq retrocedió -0,2% y el Dow Jones cedió -0,1%. De esta manera, en lo que va del año, los índices acumulan ganancias de +7,4%, +8,8% y +7,9%, respectivamente.

En lo que respecta a rendimientos de bonos del Tesoro norteamericano, los movimientos fueron a la baja a lo largo de la curva. El bono a 1 año se movió desde 3,94% hasta 3,91%, mientras que el bono a 3 años lo hizo desde 4,12% hasta 4,09%. Por su parte, en el tramo a 10 años, el rendimiento se redujo desde 4,39% hasta 4,37%.

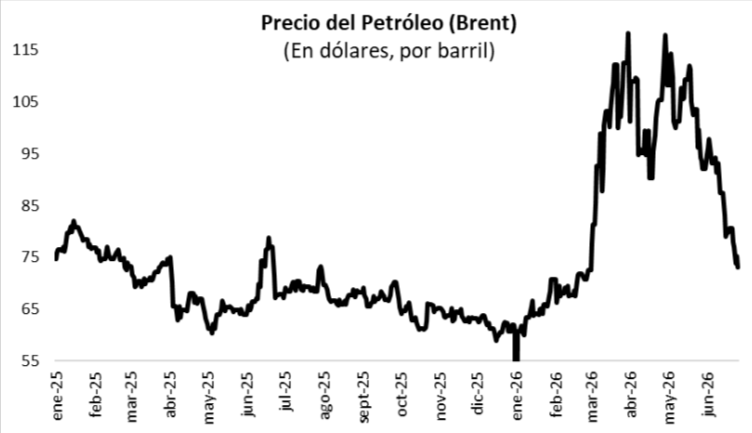

En lo que respecta a commodities, los movimientos fueron mixtos. El oro avanzó +1,5%, hasta USD 4.088,7 la onza, mientras que la soja retrocedió -0,1%, hasta USD 413,8 la tonelada. En cuanto al petróleo, tanto el WTI como el Brent cayeron -3,7% y -3,0%, respectivamente, cerrando en USD 69,2 y USD 73,0 por barril.

Durante el fin de semana, el acuerdo de cese de hostilidades entre Estados Unidos e Irán atravesó momentos de tensión, con nuevos enfrentamientos puntuales entre ambas partes. No obstante, esta mañana se confirmó un nuevo entendimiento para detener las hostilidades, lo que devolvió cierta calma a los mercados. En este marco, el petróleo se mantiene estable, en línea con los niveles del fin de semana, luego de la caída registrada el viernes.

Fuente: PUENTE Hnos