Claves del día

Rebote en la medición de confianza en el gobierno y licitación del Tesoro

Argentina

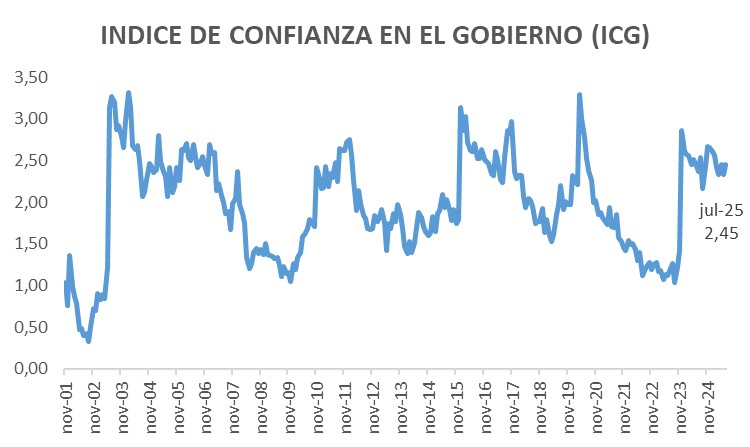

El Índice de Confianza en el Gobierno (ICG) presentó una suba del +4,9% mensual en la medición realizada entre el 1 y el 16 de julio, tras un retroceso del -4,6% en junio. La confianza en el gobierno se mantiene en niveles elevados y el índice cerró en 2,45 puntos en una escala de 0 a 5, lo que representa un nivel de confianza en torno al 49,0%. Además, en relación a julio de 2024, la variación en el ICG fue del +3,3%.

En el día de hoy, el Ministerio de Economía llevará a cabo la última licitación de julio, entre las novedades de esta nueva instancia, se destaca la vuelta de instrumentos vinculados a la evolución del dólar estadounidense. El menú de instrumentos lo completan activos en pesos a tasa fija con plazos que van entre 2 semanas a 3 meses de duración y un bono CER a octubre 2026.

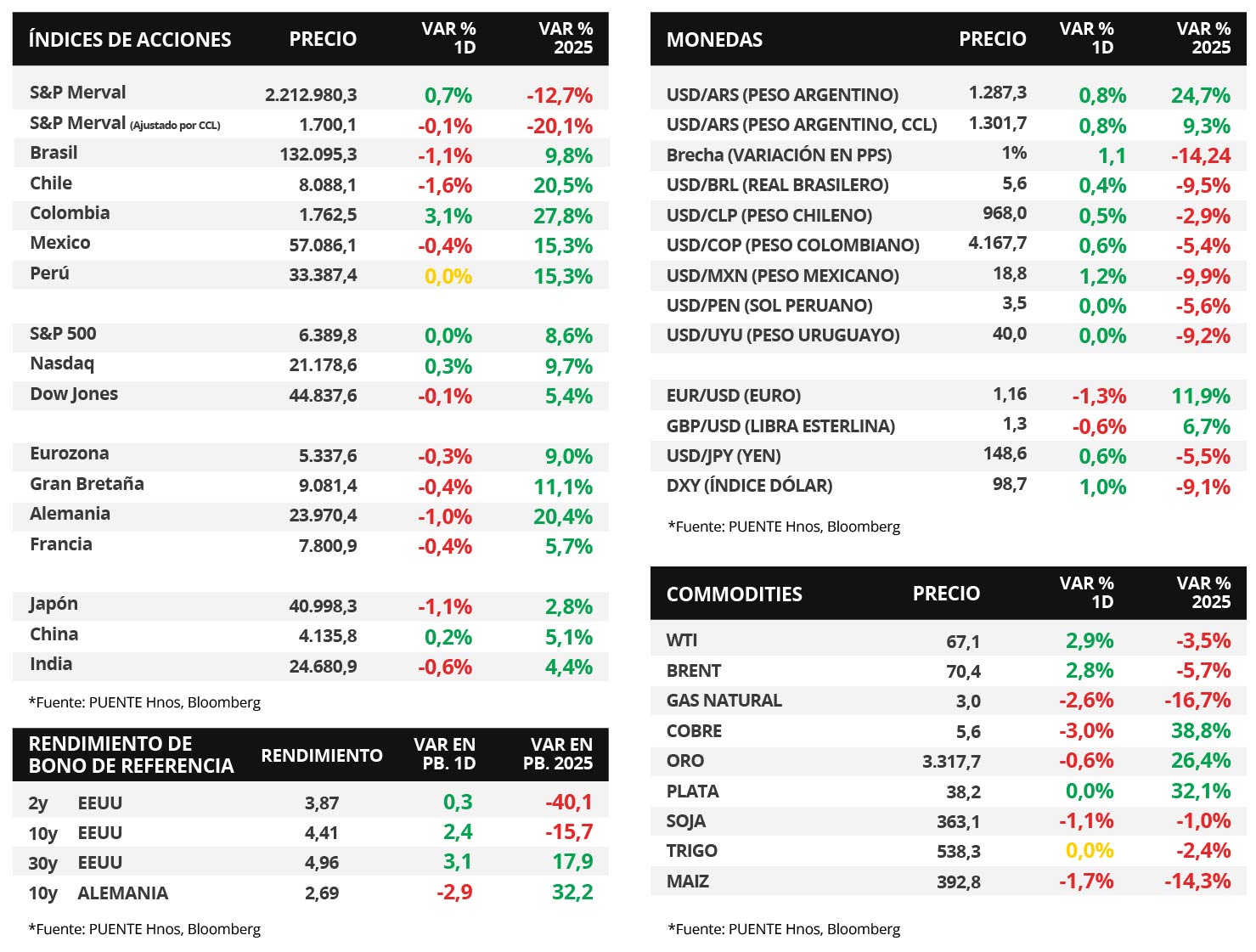

El índice de acciones S&P Merval subió +0,7% en la rueda de ayer y acumula un alza del +8,3% en la última semana. En tanto, el índice medido en dólares retrocedió marginalmente en -0,1% aunque la variación semanal es del +7,2%. En el panel líder, hubo movimientos mixtos y el sector Industrial fue el más favorecido (+4,5%).

El tipo de cambio oficial (Com. A3500) cerró en $1.287,3 por dólar, tras un alza diaria del + 0,8%. Por su parte, el tipo de cambio implícito en bonos (CCL) avanzó en la misma magnitud hasta los $1.301,7. De esta manera, la brecha entre ambas cotizaciones se ubica en 1,1%.

Los bonos soberanos en dólares extendieron las subas en la jornada de ayer. En esta ocasión, aquellos bajo ley extranjera avanzaron +0,5% en promedio. A su vez, los bonos bajo ley argentina, siguieron la misma dirección en +0,6%. Además, el riesgo país cayó hasta los 734 puntos básicos (pbs).

Internacional

La semana comenzó sin grandes movimiento en Estados Unidos

Este lunes, tanto los índices de acciones como los bonos del Tesoro norteamericano se mantuvieron sin grandes cambios. Luego de que se conociera la noticia de que el gobierno estadounidense llegó a un acuerdo comercial con la Unión Europea, se aguardan posibles novedades que pueda haber sobre otras negociaciones, especialmente con China.

El día de hoy se publicará el dato de Confianza del Consumidor, medido por Conference Board (CB). Se espera una medición en torno a 95,9 puntos, por encima de los 93 puntos del mes pasado. Por otra parte, se publicará el dato de junio de vacantes de empleo vigentes según la encuesta JOLTS. Se espera que haya habido 7,49 millones de vacantes en el mes.

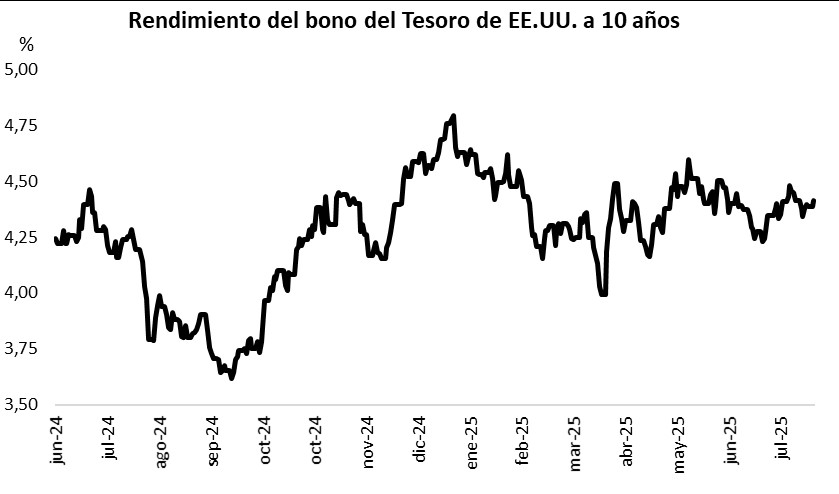

En este contexto, los rendimientos de los bonos del Tesoro norteamericano cerraron sin cambios significativos. El bono a 1 año cerró en 4,09%, mismo rendimiento del cierre anterior, mientras que en el tramo de 3 años el rendimiento cerró en 3,87%, también igualando al cierre previo. El bono a 10 años se ubicó en 4,41%, superando levemente el 4,39% del viernes.

En lo que respecta a los índices de acciones, el S&P 500 tampoco sufrió variaciones, mientras que el Nasdaq avanzó +0,3% y el Dow Jones, por su parte, retrocedió -0,1%. En lo que va del año, los índices acumulan variaciones de +8,6%, +9,7% y +5,4%, respectivamente. Por último, el día de hoy reportan sus resultados del 2° trimestre Visa, P&G, UnitedHealth, Booking, Boeing, Starbucks y Paypal, entre otras compañías.

Fuente: PUENTE Hnos, Bloomberg