Claves del día

El Tesoro cubrió más de la mitad de los vencimientos tras la licitación

Argentina

En el día de ayer, el Gobierno colocó $6,5 billones en la segunda licitación de deuda del año y logró cubrir el 68% de los vencimientos que ascienden a $9,5 billones. Asimismo, el instrumento con mayor adjudicación fue el bono capitalizable (BONCAP) a tasa fija a enero de 2027. La licitación se caracterizó por ubicarse en la antesala al nuevo sendero de desplazamiento de 1% mensual del tipo de cambio por parte del BCRA.

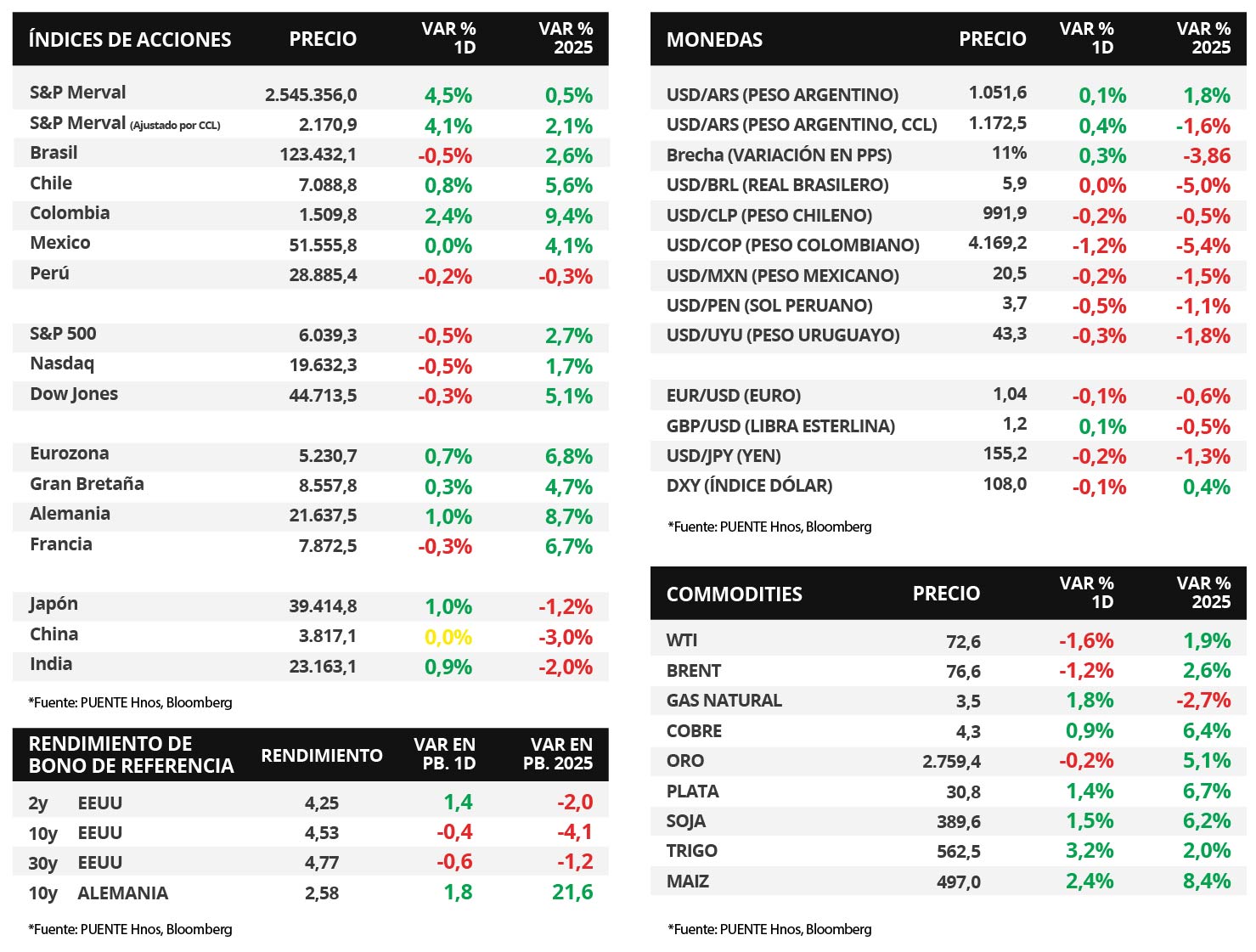

Los bonos soberanos en dólares operaron al alza en la rueda de ayer. Por un lado, aquellos bajo legislación extranjera mostraron un avance del +0,5% promedio. Mientras tanto, los bonos bajo ley local experimentaron una suba promedio de +0,3%. El riesgo país llegó a los 611 puntos básicos (pbs) tras retroceder -24 pbs.

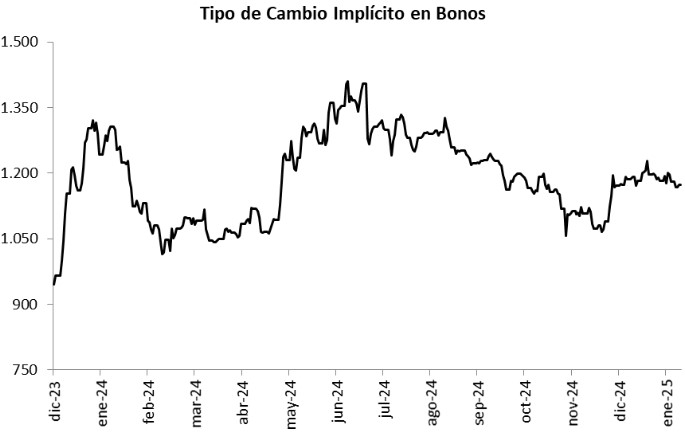

El índice de acciones S&P Merval ascendió +4,5% al cierre del miércoles. Dentro del panel líder, se observaron subas en todos los sectores, el más favorecido fue el energético (+4,8%). Por otra parte, el índice medido en dólares siguió la misma dirección en +4,1%, tras un retroceso en el tipo de cambio implícito en bonos (CCL) de -0,7%.

La Encuesta de Expectativas de Inflación de la Universidad Torcuato Di Tella de enero reportó una inflación promedio de +41,0% para los próximos 12 meses. Es el nivel más bajo desde abril de 2020, mientras que la mediana se ubica en +30,0%. La inflación para los próximos 30 días cayó respecto a diciembre y se estima en +4,25% para el promedio y 3,0% para la mediana.

Internacional

La Fed mantuvo sin cambios la tasa de política monetaria en el rango 4,25%-4,50%, en línea con las expectativas

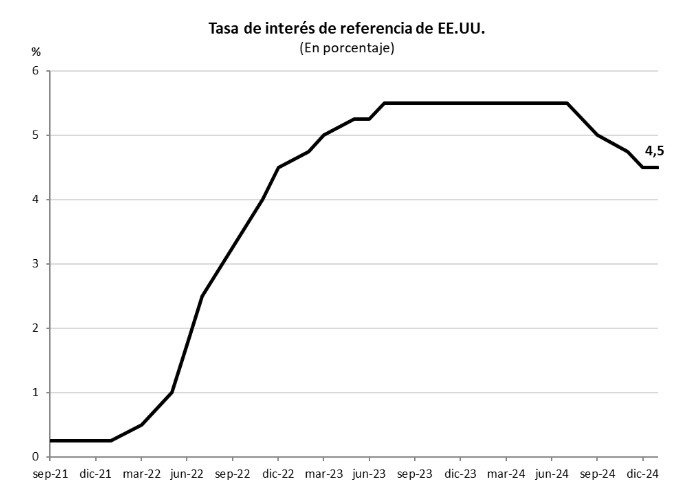

La Reserva Federal de Estados Unidos (Fed) mantuvo inalterada la tasa de referencia en el rango 4,25%-4,50%. Desde la entidad informaron que el desempleo se estabilizó en un nivel bajo en los últimos meses, mientras que la inflación continúa siendo “algo elevada”. El detalle a considerar en la decisión de la Fed es que eliminó una referencia hecha en diciembre sobre que "se observaban avances de la inflación hacia la meta del 2% de mediano plazo", junto con la adición de la frase de que el mercado laboral en meses recientes se ha mantenido sólido.

En este contexto, los rendimientos de los bonos del Tesoro americano tuvieron movimientos mixtos a lo largo de la curva. El bono a 1 año cerró en 4,16%, frente al 4,13% previo, el bono a 3 años subió hasta 4,25% desde el 4,24% previo, mientras que aquel a 10 años se mantuvo sin cambios en 4,53%. Por su parte, los principales índices de acciones cerraron el día de ayer a la baja, con el S&P 500 y el Nasdaq anotando -0,5% en cada caso, seguidos por el Dow Jones con -0,3%. Vale destacar que durante la jornada se publicará el Producto Bruto Interno (PBI) del 4° trimestre de 2024, que se espera en +2,6% anualizado.

Respecto de la temporada de balances del 4° trimestre de 2024, se conocieron los resultados de Tesla, Microsoft y Meta Platforms, entre las más destacadas. Microsoft presentó ingresos de USD 69.600 millones y beneficios por acción (BPA) de USD 3,23, mientras que Meta tuvo ingresos por USD 48.390 y BPA de USD 8,02, ambas compañías superando expectativas. En tanto, Tesla informó ingresos de USD 25.710 millones y BPA de 0,73, por debajo de lo proyectado. Hoy informan Apple, Visa y Mastercard, entre otras.

En la Eurozona, el PBI del 4° trimestre de 2024 avanzó +0,9% interanual, por debajo del +1% estimado por el consenso de analistas de +1%. Hoy se conocerá la decisión de política monetaria del Banco Central Europeo, siendo la expectativa un recorte en la tasa de interés hasta el 2,9%.

En Latinoamérica, el Banco Central de Brasil elevó la tasa de referencia hasta el 13,25%, desde el 12,25% previo, acorde a lo previsto. Además, en México se publicó el PBI del 4° trimestre de 2024, que se expandió +0,6% interanual, cuando se esperaba en +1,2%.

Fuente: PUENTE Hnos, Bloomberg