Claves del día

Las letras a tasa fija en pesos concentraron la demanda en la licitación

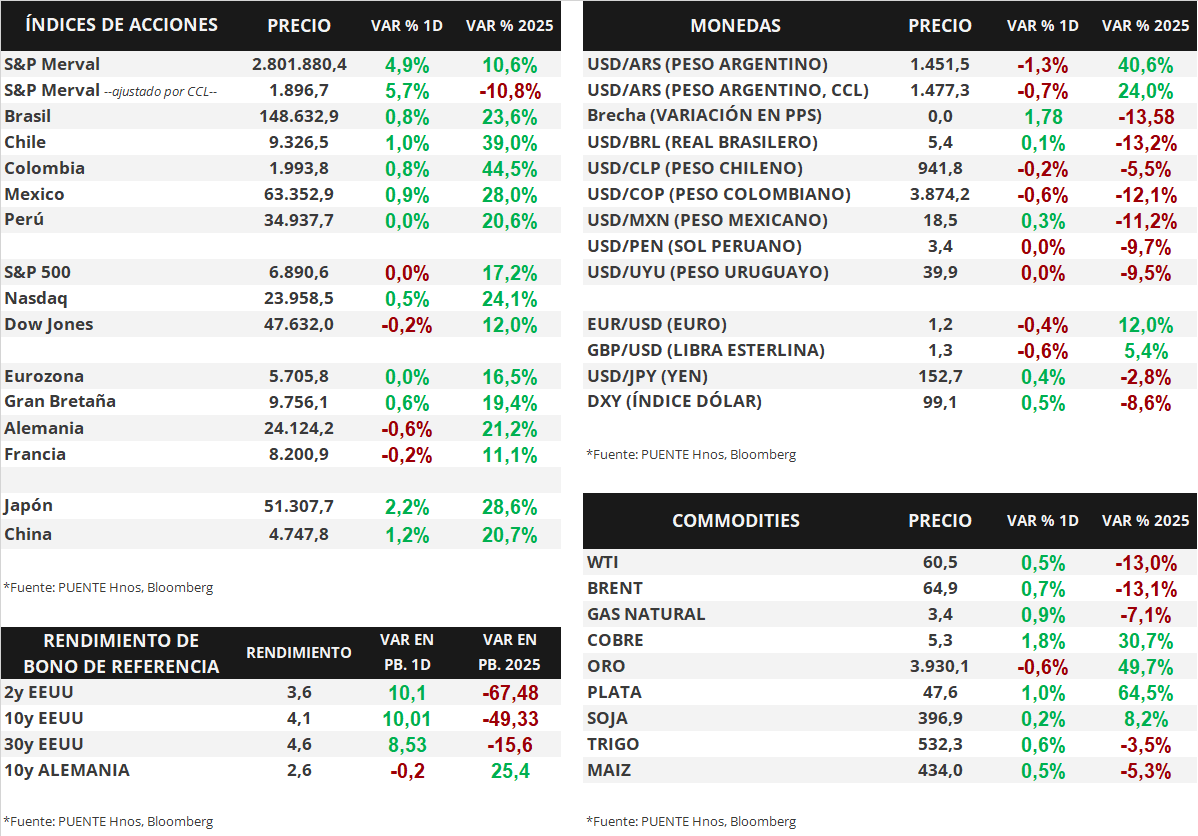

Argentina

En la última licitación de octubre, el Gobierno adjudicó un total de $6,87 billones tras recibir ofertas por $7,84 billones y enfrentar vencimientos por $11,8 billones. La demanda estuvo direccionada hacia instrumentos a tasa fija de más corta duración. En particular, las letras capitalizables (LECAP) a 1 y 3 meses representaron el 63,4% de lo adjudicado con un rendimiento efectivo anual (TIREA) de 44,1% y 41,1% en cada caso. Por su parte, las letras vinculadas al dólar estadounidense (LELINK) fueron declaradas desiertas.

En el día de ayer, los bonos soberanos en dólares mostraron leves subas. Los títulos bajo ley extranjera avanzaron +0,3% en promedio, mientras que los títulos bajo ley local subieron con más fuerza en +1,1% en promedio. El riesgo país se ubica en la zona de los 680 puntos básicos.

Los títulos soberanos en pesos experimentaron alzas en su mayoría. Los más favorecidos fueron los bonos ajustados por CER a 2027 y 2028 (+2,2%), seguidos por bonos duales con opción TAMAR (+1,1%). En sentido contrario, los Dollar-Linked retrocedieron -0,5% promedio.

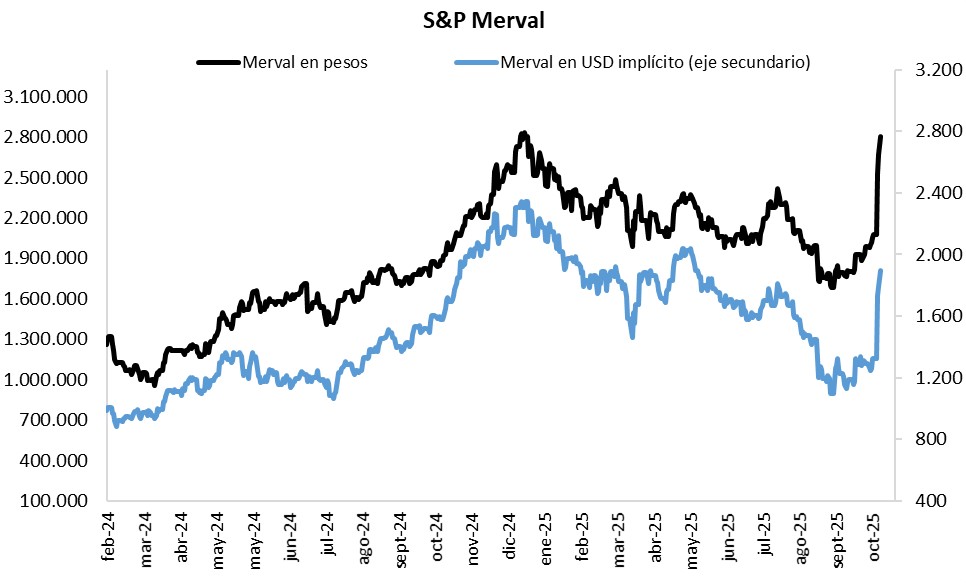

El índice de acciones S&P Merval marcó su tercera rueda alcista consecutiva ante una suba de +4,9%. En esta oportunidad, se vio favorecido el sector de Materiales Básicos (+8,0%) con el avance de TXAR (+13,6%). En tanto, dentro del sector Financiero (+3,9%) destacándose BYMA (+13,4%). El índice medido en dólares subió +5,7% y se ubica en 1.897 puntos.

El tipo de cambio mayorista (Com. A3500) cerró en $1.451,5 por dólar tras retroceder -1,3% en el día. La distancia contra la banda superior ($1.495) se ubica en 3,0%. El tipo implícito en bonos (CCL) cayó -0,7% y cerró en $1.477,3 por dólar. En consecuencia, la brecha cambiaria es de 1,8%.

Internacional

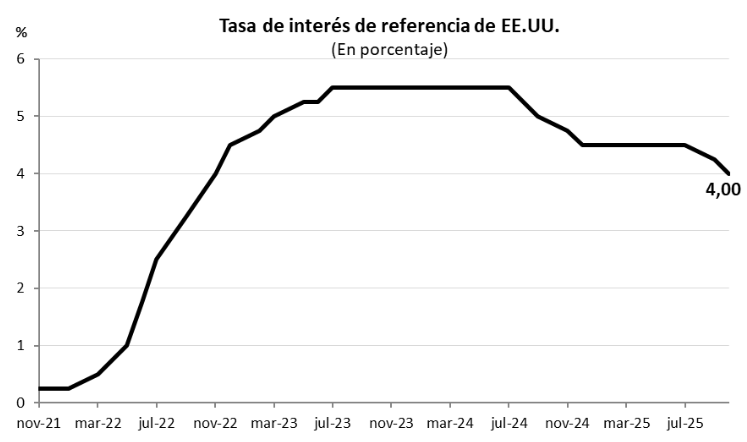

La Fed recortó la tasa de interés de referencia en 25 puntos básicos

El día de ayer, la Reserva Federal (Fed) recortó la tasa de referencia en 25 pb, al rango de 3,75%-4,00%, y anunció el fin del ajuste cuantitativo desde el 1° de diciembre. La entidad señaló que la economía sigue creciendo a ritmo moderado, con empleo más débil y una inflación que continúa algo elevada, viendo un incremento en los riesgos a la baja en el empleo, lo que sustenta esta decisión. Powell destacó que el crecimiento luce algo más firme, aunque los aranceles elevan los precios de forma transitoria. Por último, el presidente de la Fed, Jerome Powell, señaló que la decisión respecto de diciembre no está determinada, y dependerá de la evolución de las variables macroeconómicas.

La curva de rendimientos de los bonos del Tesoro norteamericano se amplió significativamente después de los anuncios. El bono a 1 año cerró con un rendimiento de 3,68%, por encima del 3,60% anterior, mientras que el de 3 años cerró en 3,60%, también superando el 3,50% previo, y el bono a 10 años trepó hasta 4,08% desde el 3,98% del martes.

Por otra parte, el presidente de Estados Unidos, Donald Trump, se reunió con su par chino, Xi Jinping, y acordaron extender la tregua arancelaria, reducir controles a las exportaciones y eliminar algunas barreras comerciales. El acuerdo contempla que Estados Unidos reduzca a la mitad los aranceles vinculados al fentanilo sobre bienes chinos, mientras que China reanudará las compras de soja, sorgo y otros productos agrícolas. Además, Beijing pausará las restricciones a los imanes de tierras raras y ambas partes cooperarán en materia de comercio, energía e inteligencia artificial.

Los principales índices de acciones cerraron sin grandes cambios. El S&P 500 no sufrió variaciones y cerró en un nivel similar al martes, mientras que el Nasdaq avanzó +0,5%, y el Dow Jones retrocedió -0,2%. En lo que va del 2025, los índices acumulan variaciones de +17,2%, +24,1% y +12,0%, respectivamente.

Por último, ayer varias compañías presentaron sus resultados del 3° trimestre de 2025. Entre las más destacadas están Microsoft, Alphabet, Meta Platforms, y Mercado Libre, que superaron en todos los casos las estimaciones de ingresos, mientras que en beneficios por acción (BPA), Microsoft y Alphabet superaron las proyecciones, mientras que Meta Platforms y Mercadolibre reportaron por debajo de lo estimado por el consenso de analistas. Esta mañana, también presentaron Eli Lilly y Mastercard, entre otras, también superando proyecciones de ingresos y BPA, y al cierre de mercado de hoy reportarán Apple y Amazon.

Fuente: PUENTE Hnos, Bloomberg