Claves del día

Los títulos soberanos en pesos prolongan subas por cuarta rueda consecutiva

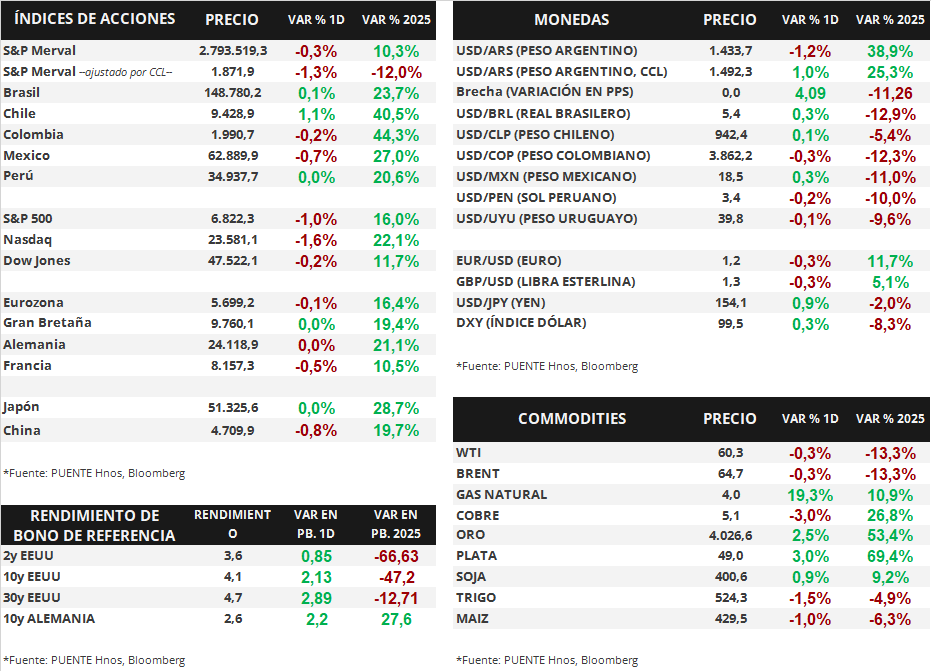

Argentina

En la rueda de ayer, los bonos soberanos en moneda local operaron al alza de forma generalizada. Nuevamente, destacaron los bonos ajustados por CER a 2026 (+1,2%) y los 2027 / 2028 (+2,1%), seguidos por los títulos a tasa fija a 2026 (+1,0%) y los bonos duales con opción TAMAR (+1,0%). Los Dollar-Linked se mantuvieron estables.

Por su parte, los bonos soberanos en dólares exhibieron movimientos mixtos. Aquellos bajo ley extranjera, en promedio, no presentaron cambios. En tanto, los títulos bajo legislación local avanzaron +1,5% promedio, destacando los bonos con vencimientos más largos como el AE38 (+2,6%) y el A41 (+2,5%).

El índice de acciones S&P Merval marcó un retroceso de -0,3%, luego de tres ruedas alcistas consecutivas. Entre los sectores menos favorecidos se encuentra Utilities y Energía (-1,1%) ante las bajas de EDN (-3,4%) y TGSU2 (-3,0%). El índice medido en dólares bajó en -1,3% y alcanzó los 1.871 puntos.

El tipo de cambio mayorista (Com. A3500) retrocedió -1,2% diario y cerró en $1.433,7 por dólar. La distancia contra el techo de la banda ($1.496) se amplió a 4,3%. En sentido opuesto, el tipo implícito en bonos (CCL) subió +1,0% y cerró en $1.492,3 por dólar. En efecto, la brecha cambiaria es de 4,1%.

La Encuesta de Expectativas de Inflación (EI) marcó una inflación esperada promedio de +37,0% para los próximos 12 meses, ligeramente por debajo de la encuesta de septiembre (+37,6%). Además, la medición publicada por la Universidad Torcuato Di Tella, muestra que la expectativa mensual se ubicó en +3,96% en promedio y la mediana fue de +3,0%.

Internacional

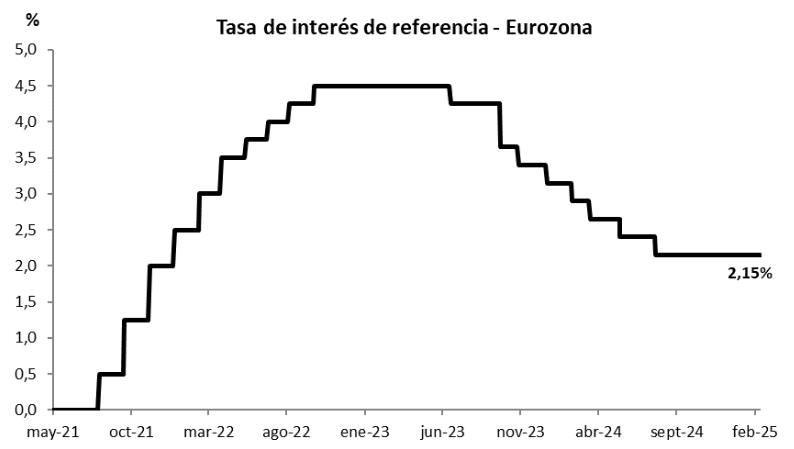

El Banco Central Europeo mantiene la tasa de interés en 2,15%

El día de ayer se llevó a cabo la reunión de política monetaria del Banco Central Europeo (BCE). La entidad decidió mantener la tasa de interés de referencia sin modificaciones en 2,15% por tercera vez. La presidenta Christine Lagarde destacó que el BCE se encuentra en una buena posición, con la inflación controlada y cerca del objetivo de 2%, y que la economía continúa creciendo a pesar de un entorno global desafiante.

Los principales índices de acciones estadounidenses retrocedieron el jueves. El S&P 500 cayó -1,0%, mientras que el Nasdaq retrocedió -1,6%, y el Dow Jones -0,2%. En términos acumulados este año, los índices tuvieron desempeños de +16,0%, +22,1% y +11,7%, respectivamente.

La curva de rendimientos de los bonos del Tesoro norteamericano no sufrió grandes cambios, luego de ampliarse el miércoles. El bono a 1 año volvió a cerrar con un rendimiento de 3,68%, mientras que el de 3 años cerró en 3,61%, por encima del 3,60% anterior, y el bono a 10 años se ubicó en 4,10% desde el 4,08% previo.

Por último, continúa el reporte de balances del 3° trimestre de 2025. Luego del cierre de mercado ayer, Apple y Amazon reportaron ingresos de USD 102.500 millones y USD 180.200 millones, respectivamente, y beneficios por acción (BPA) de USD 1,85 para Apple y USD 1,95 para Amazon, superando las proyecciones de los analistas. Hoy publicarán sus resultados Exxon Mobil, AbbVie, Chevron, Aon y Colgate-Palmolive, entre otras.

Fuente: PUENTE Hnos, Bloomberg