Claves del día

Ajustes sobre las expectativas inflacionarias y cambiarias

Argentina

Tras la unificación cambiaria, la media de los encuestados del Relevamiento de Expectativas de Mercado (REM) de mayo, espera una inflación mensual por arriba del +2,0% hasta julio, cuando en el REM de abril preveían que en junio perfore el +2,0%. Por otro lado, las previsiones sobre el tipo de cambio oficial mayorista (Com. A3500) para fines de año pasaron de $1.175 a $1.253 por dólar. A su vez, la tasa de interés mayorista de Argentina (TAMAR) fue revisada al alza, aunque la expectativa para el cierre de 2025 se mantiene al 24% anual.

El Índice de producción industrial manufacturero presentó un retroceso mensual del -4,5% desestacionalizado en marzo y una variación acumulada interanual del +6,1%. Por su parte, en el mismo mes, la actividad de la construcción (ISAC) también se contrajo al -4,1% mensual, y su variación acumulada interanual fue del +5,6%.

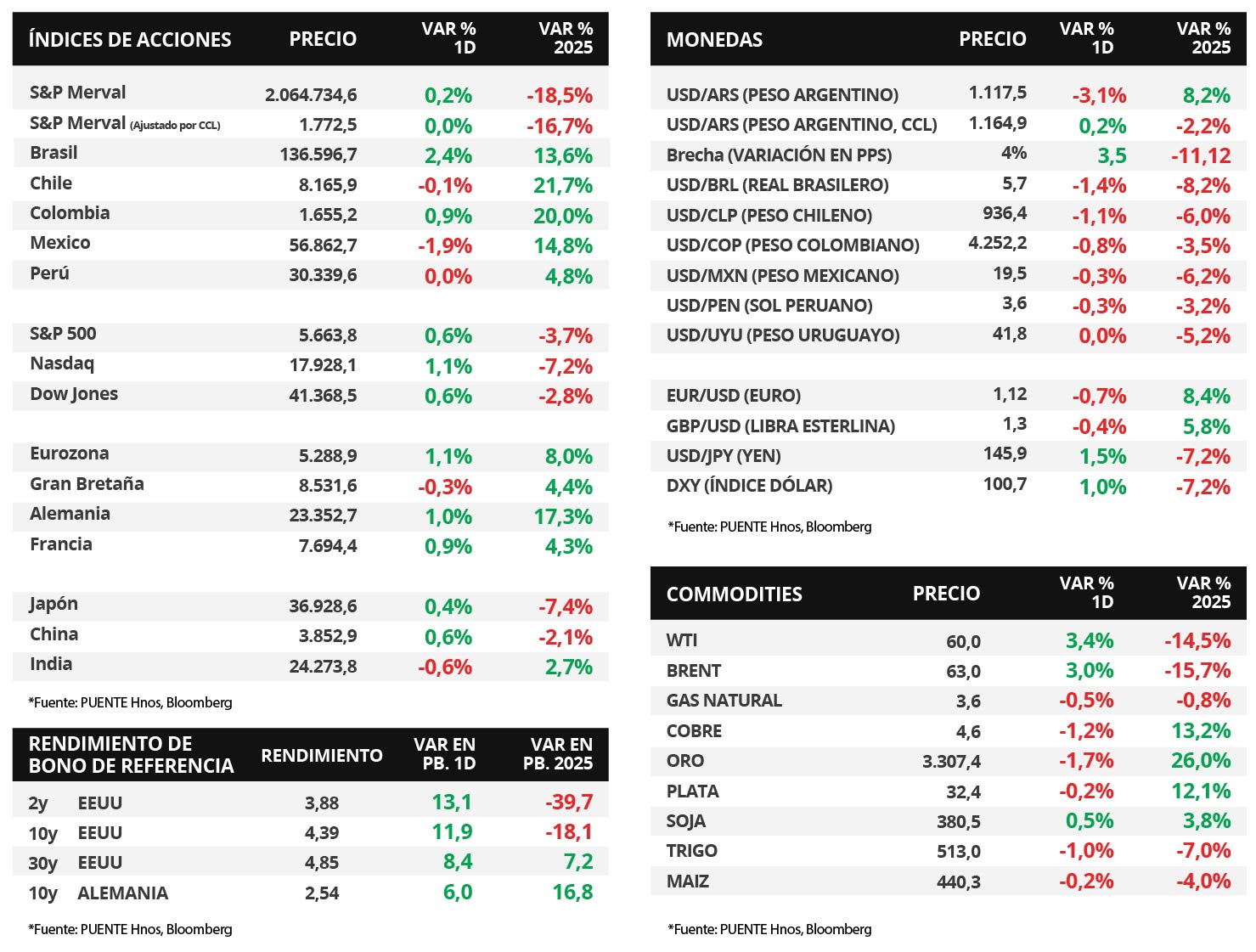

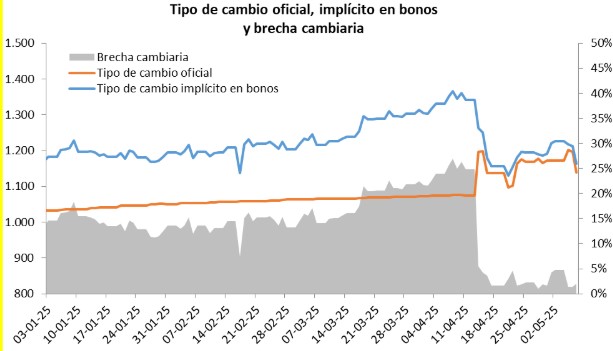

El tipo de cambio oficial (Com. A3500) anotó una nueva caída diaria del -3,1% y cerró en $1.117,5 por dólar. Nuevamente, hubo un gran volumen operado en el mercado local de futuros de dólar de USD 3.100 millones. Además, el tipo de cambio implícito en bonos (CCL) se ubicó en $1.164,9. Por ende, la brecha entre ambas cotizaciones cerró en 4,8%.

Los bonos soberanos en dólares exhibieron caídas marginales. Aquellos bajo ley extranjera retrocedieron -0,1% en promedio. Los bonos bajo legislación argentina vieron movimientos mixtos. El riesgo país perforó los 700 puntos básicos y se ubica en 678 (pbs).

Internacional

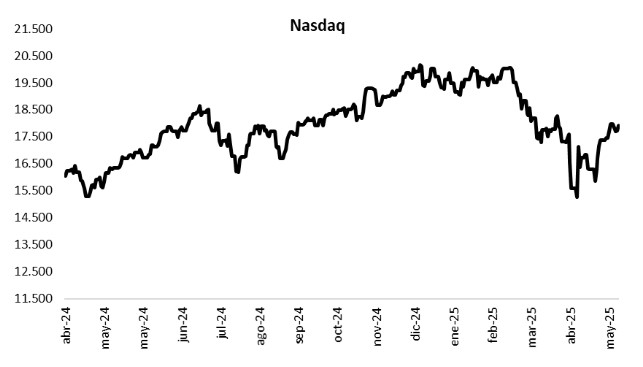

Los índices de acciones de EEUU continuaron al alza, con el Nasdaq anotando +1,1%

Los principales índices de acciones de Estados Unidos continuaron al alza el día de ayer. El S&P 500 y el Dow Jones avanzaron +0,6% en cada caso, mientras que el Nasdaq avanzó +1,1%. Vale destacar que el dato semanal de nuevas peticiones de subsidio por desempleo estuvo levemente por debajo de lo esperado con 228 mil peticiones frentea la proyección de 231 mil.

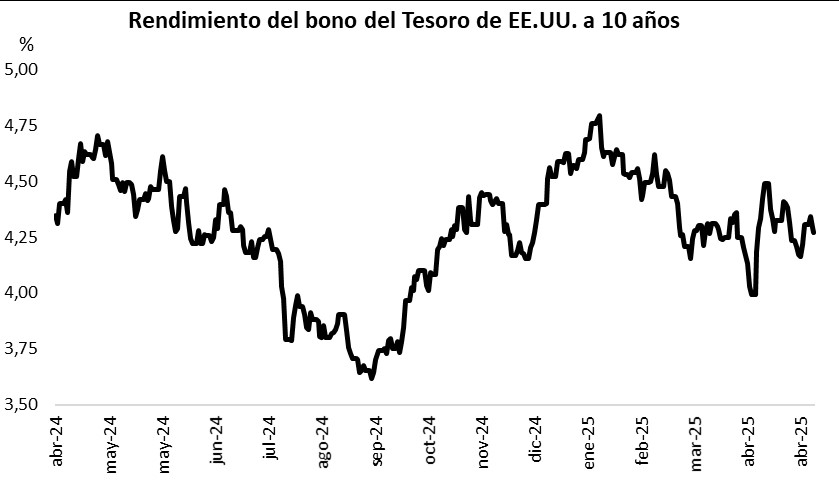

Los rendimientos de los bonos del Tesoro de Estados Unidos recuperaron parte de la compresión de los días anteriores en la rueda de ayer. Así, el bono a 1 año avanzó hasta 4,06% frente al 4% previo, el bono a 3 años cerró en 3,88% frente al 3,74% anterior, y por último el bono a 10 años se ubicó en 4,39%, por encima del 4,27% del miércoles.

En Reino Unido, el Banco de Inglaterra tuvo su reunión de política monetaria, donde redujo la tasa de interés hasta 4,25% desde el 4,5% previo, en línea con lo esperado. El Gobernador del Banco, Andrew Bailey, aseguró que su visión del sendero “se mantiene a la baja, gradualmente y con cautela”, aunque no darán detalles de cuándo ni cuántos recortes habrá.

Por último, en México el Índice de Precios del Consumidor del mes de abril se ubicó en +0,3% mensual, en línea con las proyecciones de los analistas, y en +3,9% en términos interanuales. De la misma manera, Chile publicó también su índice de inflación, que sorprendió levemente a la baja con un +0,2% mensual para abril, por debajo del +0,3% esperado, y marcó un +4,5% interanual.

Fuente: PUENTE Hnos, Bloomberg

Marcado retroceso en el tipo de cambio y licitaciones de EDEMSA

Argentina

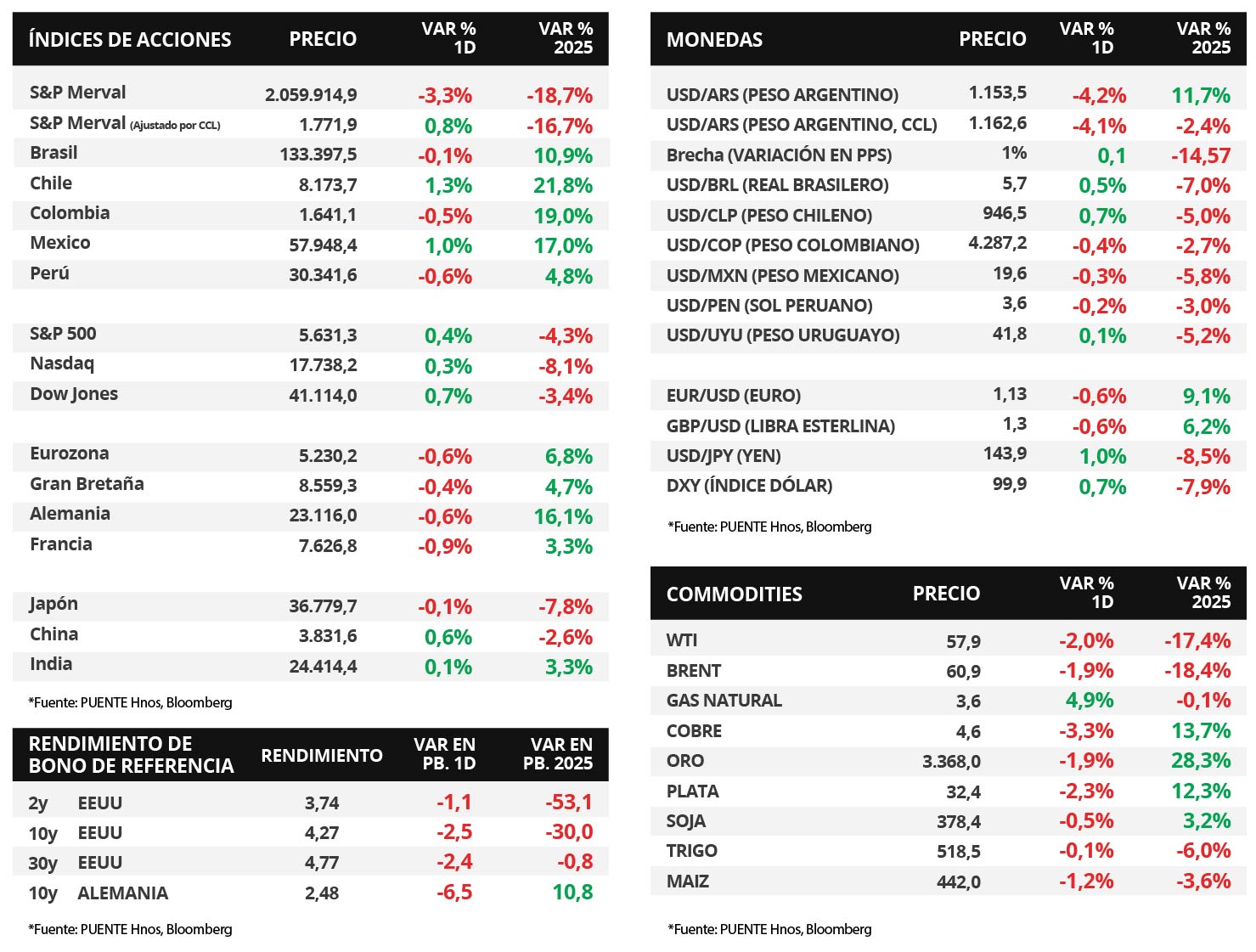

El tipo de cambio oficial (Com. A3500) presentó una baja diaria del -4,2% en el día de ayer que cerró en $1.153,5 por dólar. Además, hubo un volumen récord operado en el mercado local de futuros de dólar estadounidense de USD 4.200 millones. A su vez, el tipo de cambio implícito en bonos (CCL) siguió la misma dirección con una caída de -4,1% ubicándose en $1.162,6. En consecuencia, la brecha entre ambas cotizaciones se encuentra en 0,8%.

Los bonos soberanos en dólares sumaron su segunda rueda al alza. Los títulos bajo ley extranjera subieron +0,6% en promedio. La misma dinámica se presentó en los bonos bajo legislación local. El riesgo país se ubica en 742 puntos básicos (pbs).

En el día de hoy, la Empresa Distribuidora de Electricidad de Mendoza (EDEMSA) licita las Obligaciones Negociables (ONs) Clase 3 Adicionales, Clase 5 y 6. Las primeras denominadas, integradas y pagaderas en dólares estadounidenses en Argentina (Dólar MEP) a tasa fija del 8,0% con vencimiento a 30 meses y pago de intereses semestral.

Por su parte, las Clase 5 serán denominadas y pagaderas en Pesos, a tasa de interés variable TAMAR + margen a licitar con vencimiento a 12 meses. El pago de intereses será trimestral. Por último, la Clase 6 será denominada en UVA y pagadera en pesos al valor UVA aplicable, tasa fija a licitar con vencimiento a los 24 meses y pagos trimestrales.

Durante la jornada, el Banco Central (BCRA) publica el Relevamiento de Expectativas de Mercado (REM) del mes de mayo. El mismo cobra especial interés por ser el primero tras el inicio del nuevo esquema cambiario.

Internacional

En EEUU, los índices de acciones cerraron negativos, en la antesala a la reunión de la Reserva Federal

Los principales índices de acciones de Estados Unidos continuaron con tendencia bajista durante la rueda de ayer. El Nasdaq y el Dow Jones cedieron -0,9% en cada caso, mientras que el S&P 500 anotó -0,8%. De esta manera, los índices acumulan en el año retrocesos de -8,4%, -4,0% y -4,7%, respectivamente.

Vale destacar que durante la jornada, la atención estará centrada en la reunión de política monetaria de la Reserva Federal de Estados Unidos (Fed), siendo la expectativa del consenso de analistas que se mantenga la tasa de referencia en el rango de 4,25%-4,50% actual. El comité deberá comunicar su decisión luego de la publicación de una serie de datos macroeconómicos y la puesta en marcha de la política comercial del gobierno de Trump.

En tanto, los rendimientos de los bonos del Tesoro de Estados Unidos finalizaron con leves compresiones en la jornada de ayer. Así, el bono 1 año cerró en 3,99% versus el 4,02% del lunes, el bono a 3 años finalizó en 3,76% frente al 3,81% anterior, y el bono a 10 años cerró en 4,31% respecto al 4,34% previo.

En Estados Unidos, la balanza comercial de marzo mostró un déficit de USD 140.500 millones, un incremento de +14% mensual, lo que representa el mayor registro desde el comienzo de la serie en 1992. Esto se debe a un alza significativamente mayor de las importaciones (+4,4% mensual, totalizando USD 419.000 millones) por sobre las exportaciones (+0,2% mensual, siendo de USD 278.500 millones), previo a la implementación de los aranceles por parte del gobierno.

Fuente: PUENTE Hnos, Bloomberg