Commodities: Vaivén

PUENTE VIEW es un reporte semanal que se produce a partir del análisis de los principales asset classes globales de Renta Variable, Renta Fija, Tasas y FX, Commodities y Alternativos.

01-05-2023

Nuestro Análisis:

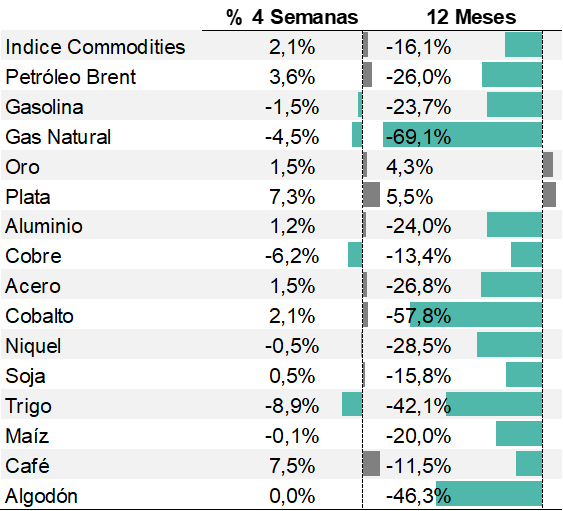

• El mercado incorpora la probabilidad de ver alguna baja la tasa de referencia de la Reserva Federal (Fed) antes de fin de año y el dólar se debilita. De mantener esta tendencia, las materias primas se verían favorecidas. El principal riesgo sigue siendo una recesión mayor a la anticipada.

• El precio del petróleo WTI llegó a tocar mínimos en 15 meses, para luego rebotar hasta niveles de US$ 86 el barril a mediados de abril, con la decisión inesperada de la Organización de Países Exportadores de Petróleo y sus aliados (OPEP+) de recortar la producción. Esta semana, la visión menos optimista del mercado presiona los precios.

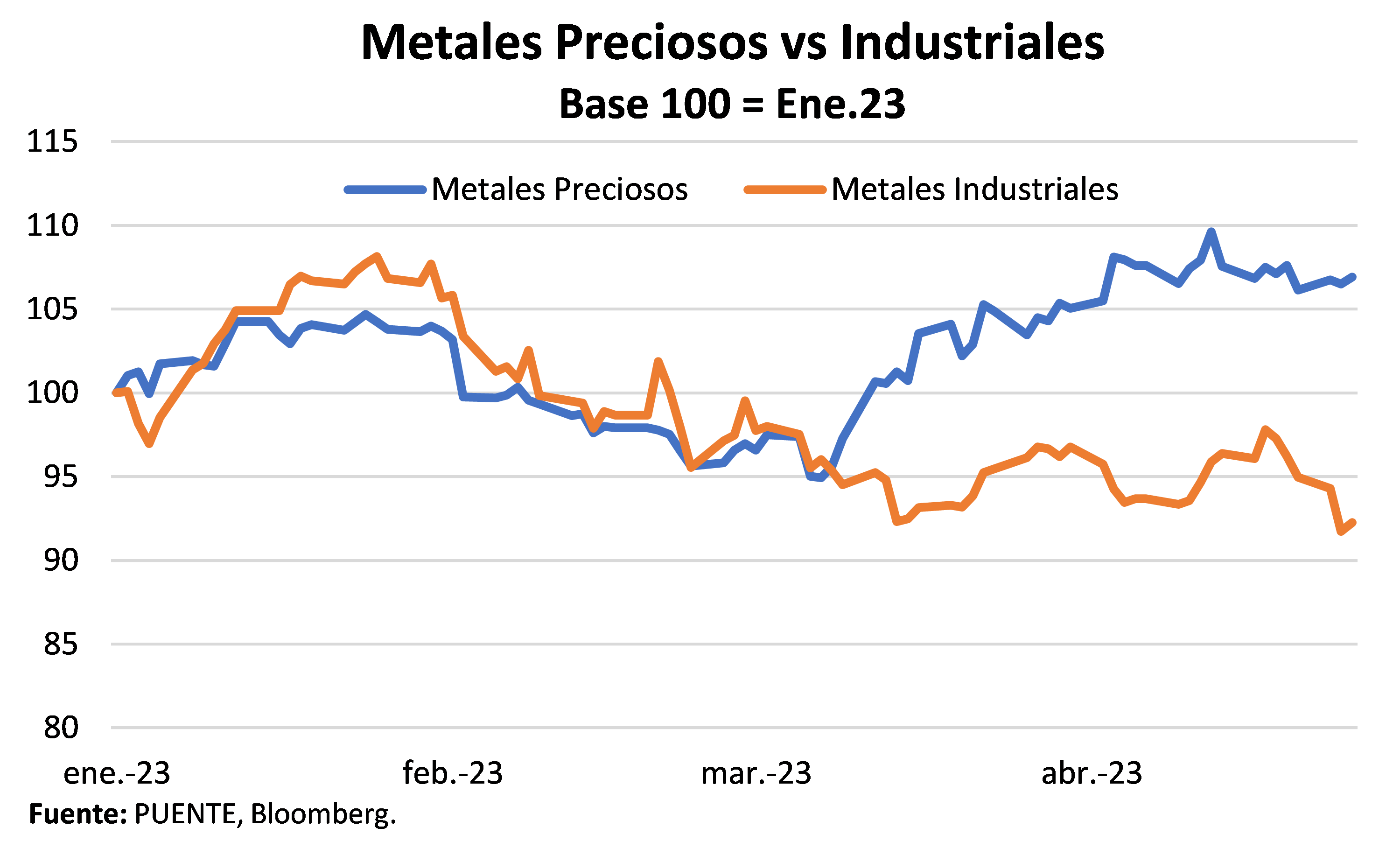

• La mayor aversión al riesgo empujó la demanda por metales preciosos por sobre metales industriales. Nuevamente, estos dos subgrupos dentro de los metales tuvieron una dinámica dispar. Es probable que esta tendencia se mantenga en el corto plazo.

Variación en precios de commodities (USD):

Dinámicas recientes:

El mercado incorpora la probabilidad de ver una baja en la tasa de referencia de la Fed antes de fin de año y el dólar se debilita. De mantener esta tendencia, las materias primas se verían favorecidas. El principal riesgo sigue siendo una recesión mayor a la anticipada.

Las tasas cortas siguen a la tasa de referencia de la Fed y las expectativas de una suba en el corto plazo, mientras que las largas coquetean entre un escenario de soft landing o recesión, a medida que monitorean las expectativas de inflación. En este marco, en el último mes la tasa de los bonos del Tesoro a 10 años se mantuvo dentro del rango de 3,6% y 3,4%, inferior a los niveles de 4% que alcanzó durante febrero. Por su parte, las tasas más cortas -menores a un año- siguieron marcando subas, acomodándose a la tasa objetivo de la Fed. Específicamente, la de 4 meses pasó de 4,7% a 5,1% en los últimos 30 días, y la de 1 año de 4,2% a 4,7%.

Si bien las tasas aumentaron algunos puntos, la caída en los tramos largos respecto a los niveles alcanzados en febrero le dieron menos atractivo a los inversores a apostar por la parte larga de la curva de los bonos estadounidenses, lo cual puede explicar, en parte, la menor demanda de dólares y la caída del DXY (-4% desde el 8 de marzo).

Esto fue positivo para commodities, que desde mediados de marzo suben 5,4%, habiendo alcanzado en el medio un alza del 11%. Además de la reciente debilidad del dólar, entró en juego la decisión de la OPEP+ en recortar la producción de petróleo, con un impacto directo al alza en los precios del crudo. Por otro lado, también hay influencia de la probabilidad de un soft landing o una recesión, siendo el primer caso un escenario más optimista para las materias primas, con una demanda más resiliente.

Hacia adelante, la dinámica de los commodities estará guiada por un mercado incorporando a precios uno de estos dos escenarios, sumado a los movimientos en la tasa de interés y la influencia en el dólar. Variables que, a fin de cuentas, están relacionadas. Con el soft landing como escenario base, los commodities tendrán una mayor resiliencia para mantener niveles actuales -donde también entran en juego otras variables geopolíticas -.

Energía:

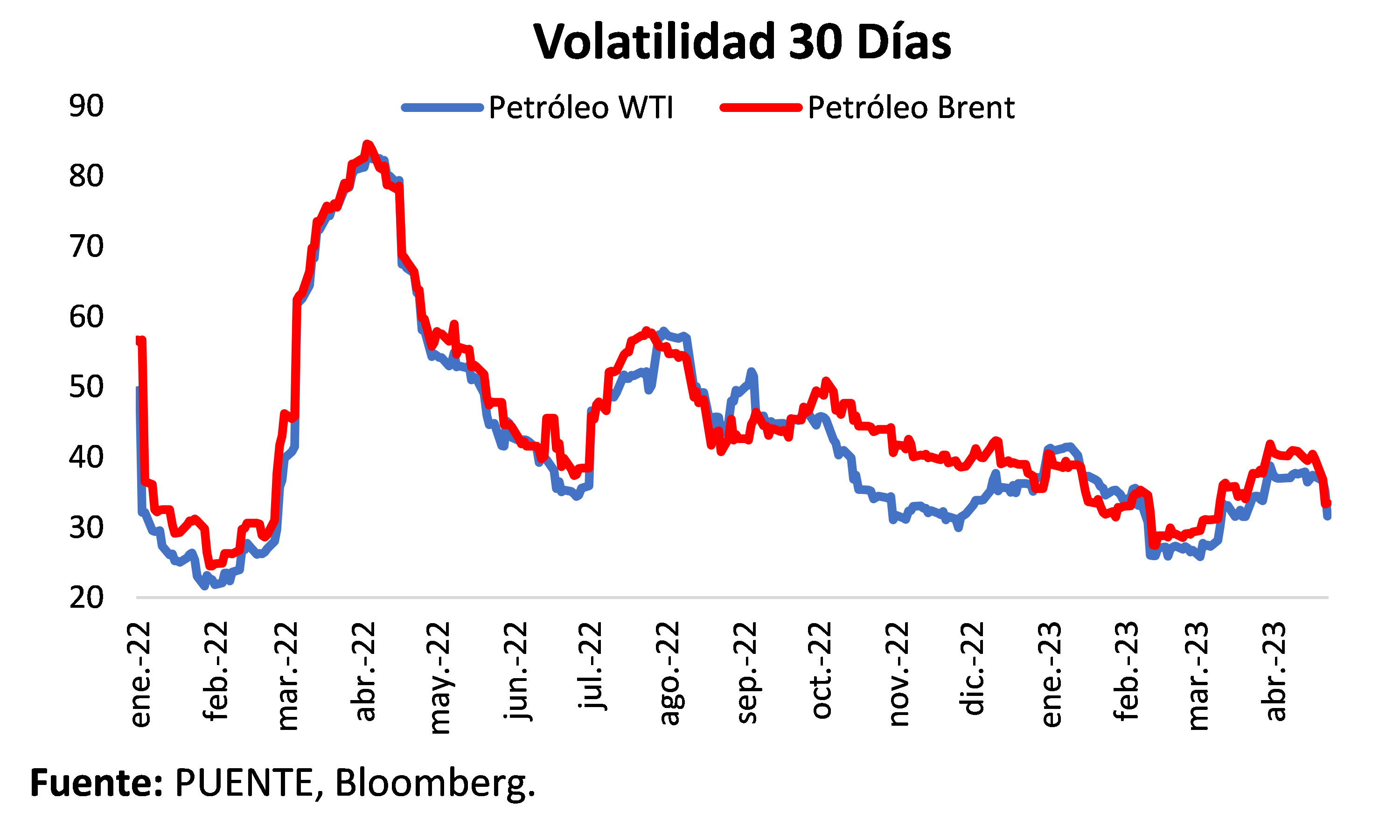

Marzo dejó un difícil contexto para el mercado, en línea con los ruidos en el sector financiero y la incertidumbre con respecto al rumbo de la actividad económica. Al panorama económico global incierto se sumó la decisión de la OPEP+ de recortar la producción de crudo, una definición que no estaba descontada en los precios. En este marco, la volatilidad de los precios energéticos alcanzó un pico a principios de abril para luego moderar su tendencia.

Una vez incorporada la decisión de la OPEP+ en los precios y dada la mayor calma en el sector financiero, la volatilidad cedió desde niveles de 37/38 puntos a principios de abril hasta 32/31 puntos actuales.

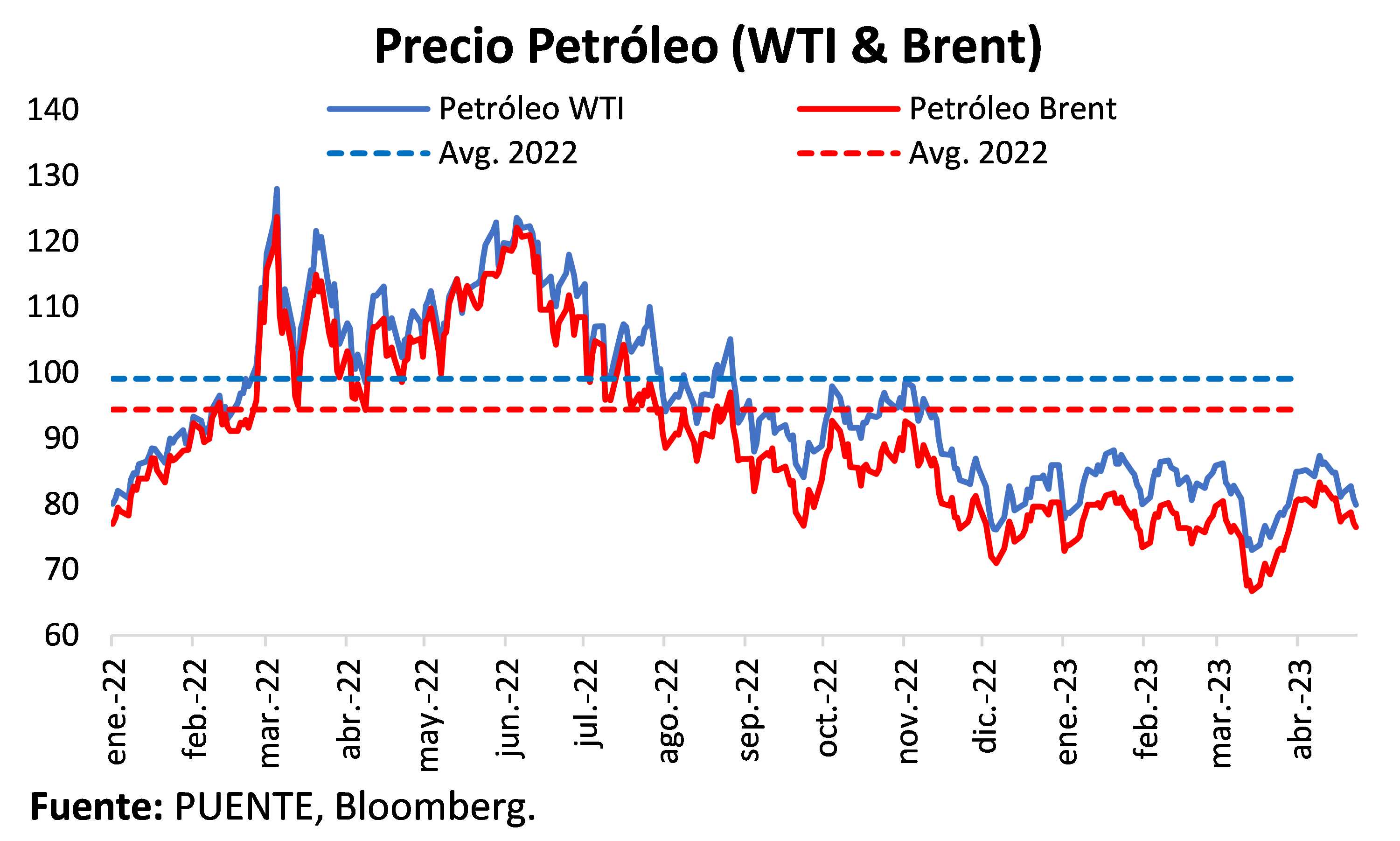

El precio del petróleo WTI venía de un febrero/principios de marzo más calmo, estabilizándose en torno a US$ 83/84 el barril. Este escenario rápidamente se revirtió con los ruidos en el sector financiero y las posibles consecuencias en el resto de la actividad. Así, la cotización del crudo WTI llegó a tocar mínimos en 15 meses (US$ 73 el barril el 17 de marzo) para luego rebotar hasta niveles de US$ 86 el barril a mediados de abril con la decisión inesperada de la OPEP+.

Para sorpresa de muchos, la OPEP+ anunció el 3 de abril nuevos recortes de su objetivo de producción de unos 1,16 millones de barriles diarios. De esta manera, el total de desde la pandemia alcanzó 3,66 millones de barriles diarios (3,7% de la demanda mundial).

Según la Agencia de Información de Energía en Estados Unidos (EIA), los recientes recortes adicionales de la OPEP+ reducirán el suministro de crudo en 400 mil barriles diarios hacia finales del 2023. En tanto, es probable que la producción de países no pertenecientes al cartel no logre compensar del todo la menor. La EIA estima que el crecimiento de la producción mundial de petróleo se desacelere a 1,2 mb/d en 2023 frente a los 4,6 mb/d en 2022.

Del lado de la demanda, la EIA mejoró levemente las previsiones con la recuperación de la actividad en China, aunque la disparidad entre regiones se mantiene. No obstante, las perspectivas del mercado son inciertas. Esta semana, puntualmente, el peor sentimiento del mercado empujó la cotización del crudo por debajo de los US$ 80 el barril nuevamente.

De mejorar el panorama económico creemos que el crudo tiene algo de recorrido. El pico de abril no supera los máximos de enero y los niveles actuales de US$ 79/80 el barril se ubica lejos del promedio del 2022 (US$ 99). Incluso, eliminando el efecto de la guerra de Ucrania, los niveles actuales tampoco alcanzan el promedio del segundo semestre del año pasado de US$ 93 el barril. Además, con una Fed menos agresiva y la depreciación del dólar, los commodities deberían verse favorecidos. A priori, los promedios del año pasado son una primera resistencia para romper. No obstante, de acrecentarse los riesgos de recesión, es probable que los precios energéticos se vean presionados a la baja.

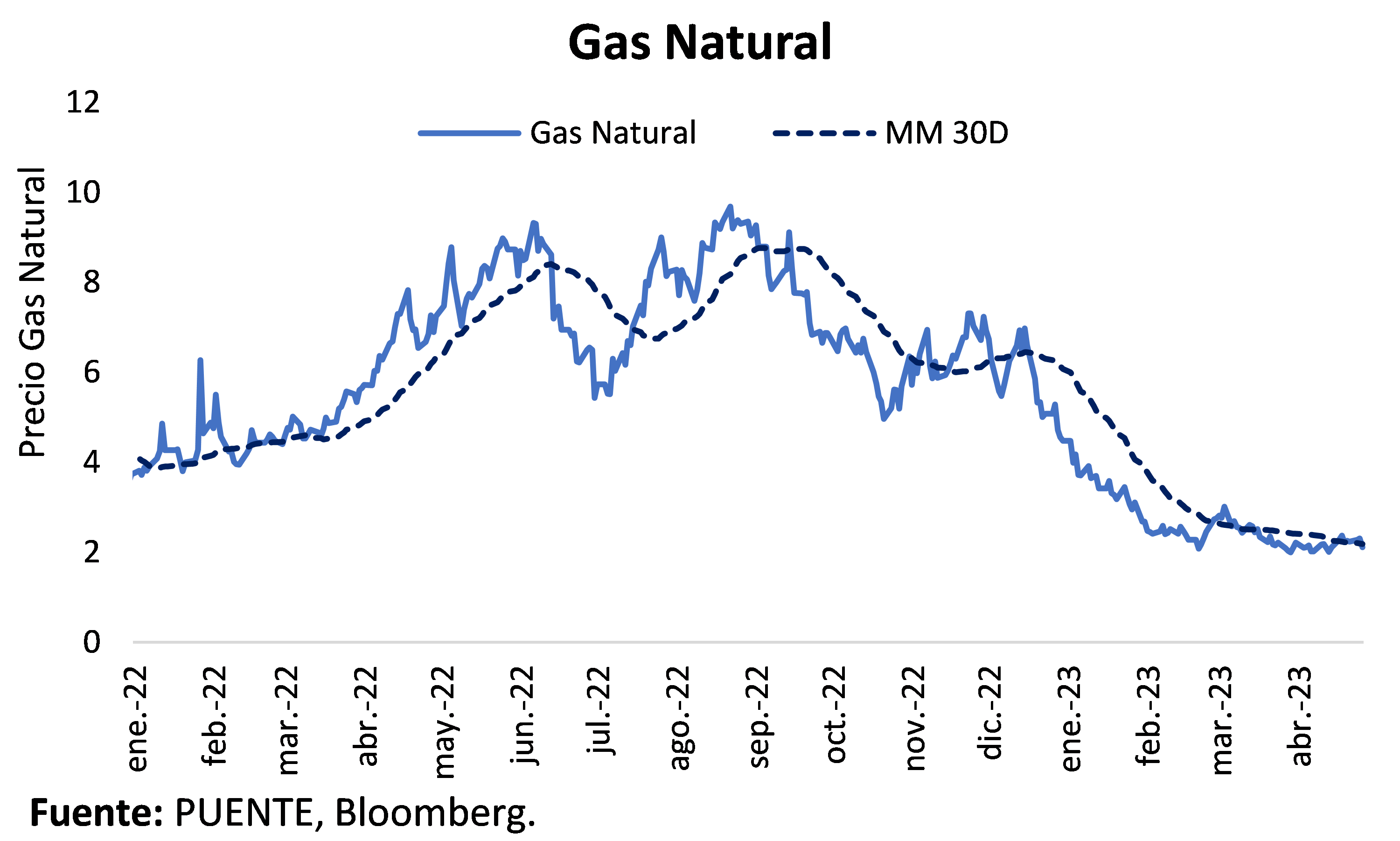

Por su parte, el valor del gas cedió 4,8% en lo que va de abril acumulando en el año una caída del 21,4%. La volatilidad en los precios del gas no pasa desapercibida, tocando máximos en varios años en agosto para luego iniciar un camino decreciente. La disminución de los precios del gas fue impulsada por la menor demanda en medio de las temperaturas más cálidas a las esperadas durante el invierno en el hemisferio norte y en la medida que Europa evitó una fuerte crisis energética ante la ausencia del suministro ruso.

Hacia adelante, Europa busca evitar nuevas complicaciones diversificando el suministro de gas y conteniendo el consumo del mismo. El objetivo es anticiparse y llegar al invierno con buenos niveles de almacenamiento ante la probabilidad de que las temperaturas esta vez no acompañen.

A priori, tras el último invierno más benigno de lo esperado, los niveles de almacenamiento del 60% superan el promedio de los últimos años para el segundo semestre. En tanto, el 87% de las importaciones de gas a Europa ya no dependen de Rusia. Incluso, esta semana, Bulgaria, Rumanía, Hungría y Eslovaquia cerraron un nuevo acuerdo con Azerbaiyán a fin de importar gas natural a la región.

En líneas generales, las perspectivas son todavía inciertas y es probable que la volatilidad siga siendo protagonista sobre los precios del gas. En el corto plazo, es probable que la tendencia se mantenga negativa. A largo plazo, la clave estará en monitorear la capacidad de Europa para reponer reservas de gas de cara al próximo invierno sin la presencia de Rusia.

Metales:

La mayor aversión al riesgo empujó la demanda por metales preciosos por sobre metales industriales. Nuevamente, estos dos subgrupos dentro de los metales tuvieron una dinámica dispar. Por un lado, los metales preciosos (oro/plata) actuaron como reserva de valor ante la volatilidad creciente en el mercado. Por otro lado, los metales industriales se vieron afectados por las mayores expectativas de recesión.

Las expectativas de ver un freno en la actividad se profundizaron ante el riesgo sistémico de la crisis bancaria. Si bien la situación se normalizó y el mercado espera que la Fed adopte un tono menos agresivo antes de fin de año, es posible que sigamos viendo tasas altas por algún tiempo. Además, dado el rezago de los efectos de la política monetaria, es probable que la actividad se vea afectada por un tiempo más. En este contexto, el índice de metales preciosos lleva acumulado en el año un retorno total del 5,5%, mientras que el índice de metales industriales retrocede 7,7%.

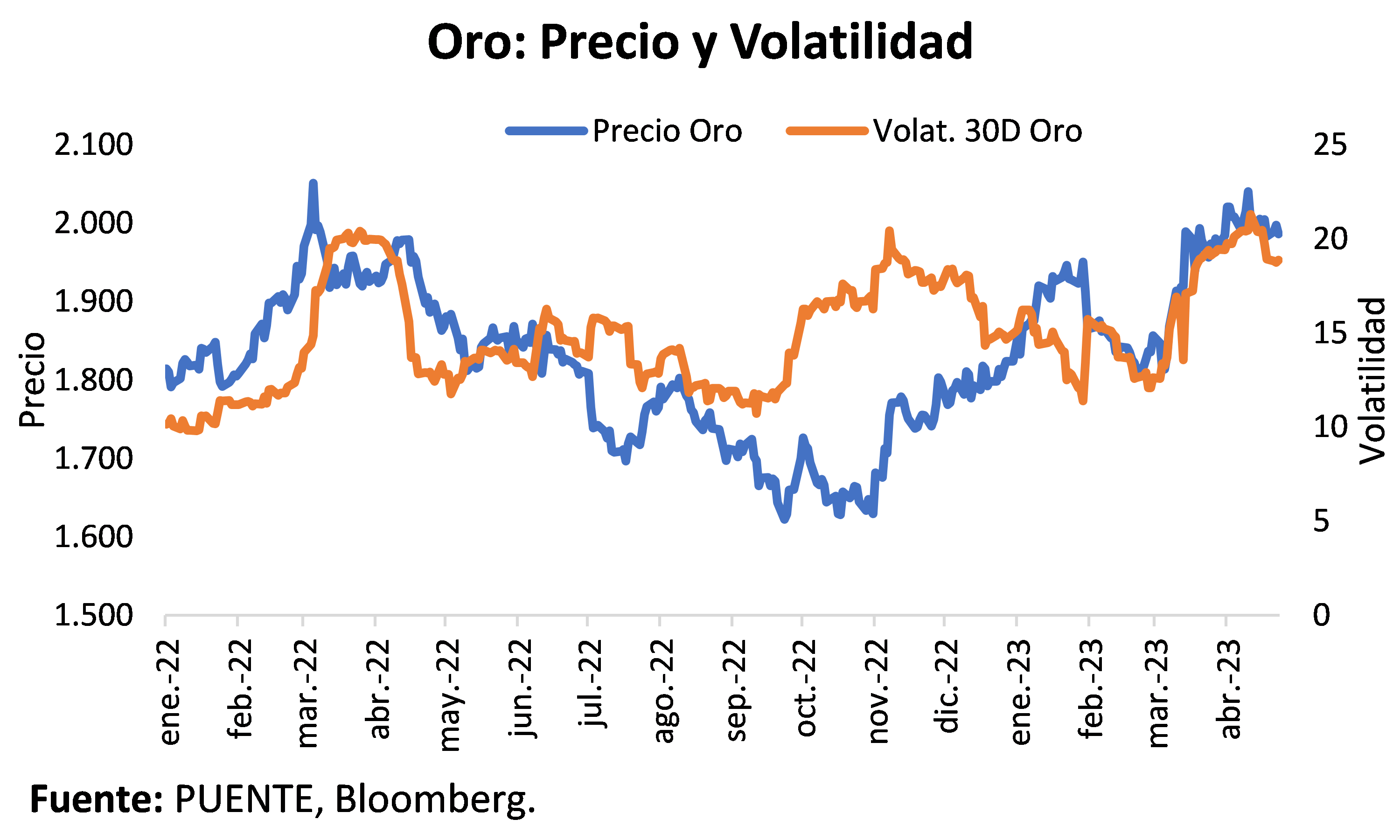

Puntualmente, el oro aumentó 0,8% en lo que va del mes y acumula una suba del 8,9% en lo que va del año. Incluso, a mediados de mes volvió a cruzar la barrera de los US$ 2.000 la onza.

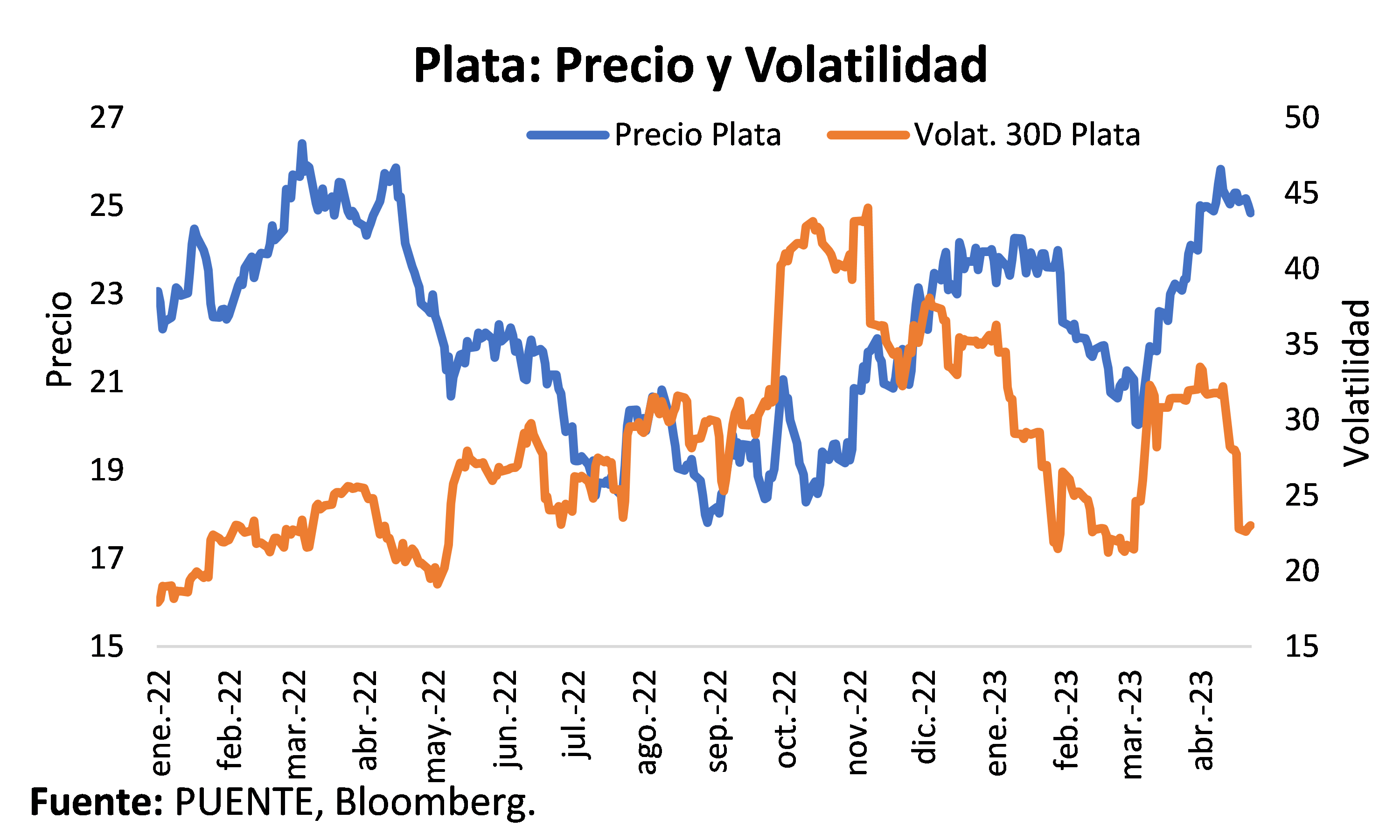

Por su parte, la plata siguió una dinámica similar, pero registrando una suba de mayor magnitud, alcanzando un 3,0% en lo que va del mes de abril.

Marzo fue un claro punto de inflexión para los metales preciosos. Los ruidos en el sector financiero dispararon una mayor volatilidad en el mercado empujando una mayor aversión al riesgo. Además, los datos de febrero y marzo confirmaron que el rebote de la actividad en enero era algo temporal más que una tendencia. En este marco, los metales preciosos se consolidaron al alza.

Por otro lado, los metales industriales tuvieron un arranque de año muy positivo para luego suavizar rápidamente su dinámica. El mercado apostó a una fuerte recuperación de la demanda de China impulsando el precio del aluminio y el cobre a máximos de siete meses en enero. Sin embargo, este rebote viene perdiendo fuerza en los últimos dos meses. Incluso, el cobre cae 5,2% en las últimas 30 ruedas, mientras que el aluminio y el zinc retroceden 4,3% y 5,0% en el mismo período, respectivamente.

¿Es sostenible? En el corto plazo, es probable que los metales preciosos se sostengan en estos niveles y los industriales consoliden la baja. Sin embargo, con la normalización de los ruidos en el sector financiero y una Fed menos agresiva, esta tendencia dispar debería ir revirtiéndose en el mediano/largo plazo. Los datos en lo económico muestran una desaceleración de la actividad, pero no una profunda recesión, convalidando un escenario de soft landing. Ahora bien, de ver un contagio mayor en otros sectores y mayor volatilidad en el mercado no se descarta que el oro se estabilice por encima de los US$ 2.000 la onza.

Agrícolas:

Dentro de los commodities agrícolas, lo más relevante sucede en la Argentina, que sufre una de las sequias más fuertes de los últimos 20 años, con consecuencias económicas importantes.

Las escasas lluvias, olas de calor y helada en febrero ocasionaron una caída en los rendimientos de la soja, donde se estima que se cosecharía al menos una cuarta parte de lo que se esperaba producir, y un poco más de una cuarta parte de lo cosechado el año pasado. Durante marzo y abril, las lluvias tampoco fueron suficientes y los recortes en las estimaciones siguen siendo algo recurrente.

Concretamente, la Bolsa de Comercio de Rosario redujo nuevamente sus previsiones de cosecha para la soja y el maíz 2022/23 a 23 millones y 32 millones de toneladas, respectivamente, implicando los peores rindes nacionales de los últimos 15 años.

A nivel internacional, en EE.UU. se espera que se siembre más que el año pasado en trigo, soja y maíz. Concretamente, las proyecciones de área sembrada para 2023 en combinación con los tres granos mencionados es la mayor desde el 2014 y muy similar a 2016. No obstante, todo depende de cómo acompañe el clima durante la temporada para saber el resultado de la cosecha.

Los precios de los granos siguen elevados si comparamos con precios históricos. Pero en el último mes reflejaron caídas que, en el caso de la soja y del trigo, fueron del 6% y 12% respectivamente desde máximos de marzo. En el caso del maíz, su precio cayó un 6% desde los recientes máximos de abril.

La guerra en Ucrania sigue siendo un factor relevante que limita la oferta de granos, manteniéndolos en niveles históricamente altos. La sequía en Argentina influye también, aunque en menor medida dada la magnitud dentro del mercado mundial. Creemos que los precios estarán más influenciados por la demanda más que por variaciones en la oferta, y que, en el mediano plazo, la lectura del mercado sobre un aterrizaje suave o una recesión en la economía americana será el factor principal.

Creemos que la tesis de un soft landing es la que mayor probabilidad tiene, por lo que no esperamos caídas abruptas a niveles históricamente bajos en el mediano plazo. No obstante, la desaceleración de la demanda es una realidad y traerá ruidos en el corto y mediano plazo.

{kind=link}