Inversiones Alternativas: Predomina la cautela

Nuestro equipo de Estrategia de Inversiones publicará reportes semanales y secuenciales analizando los mercados internacionales de Renta Variable, Renta Fija, Tasas y Monedas (FX), Commodities e Inversiones Alternativas.

03-04-2023

Nuestro Análisis:

• La incertidumbre y volatilidad actual en los mercados causada por la desaceleración económica, la mayor inflación y el aumento de tasas de referencia, afecta los fondos de Private Equity con menor actividad de Fusiones y Adquisiciones y una caída en la captación de fondos.

• El episodio con los bancos regionales de EE. UU. y Silicon Valley Bank afectó al sector de Venture Capital, un mercado que ya venía golpeado.

• Las perspectivas para el segmento de bienes raíces son todavía inciertas. En la medida que la baja de precios de las viviendas se profundice y las tasas de hipotecas disminuyan, el costo de adquirir una vivienda irá reduciéndose en el margen, lo que debería sacarle presión gradualmente al mercado de alquileres. Nuevamente, es esperable que este proceso se dé con clara asimetría entre ciudades.

• Las inversiones en infraestructura resultan atractivas para un horizonte de mediano/largo plazo y pensando en evitar los ruidos de corto plazo. Esto se debe a que, por su propia naturaleza, están asociadas con una volatilidad menor dada la demanda relativamente estable.

Escenario:

En el contexto actual de aumento de tasas de interés de referencia, inflación global y ralentización económica, ciertas inversiones alternativas selectas pueden presentar una ventaja contra los mercados cotizantes, pero no escapan a la menor demanda.

Puente View (Private Equity):

La incertidumbre y volatilidad actual en los mercados causada por la desaceleración económica, la mayor inflación y el aumento de tasas de referencia, afecta los fondos de Private Equity y vislumbra una captación de fondos dificultosa en los próximos meses para el sector.

A este desafiante escenario se le sumó el ruido por la crisis en los bancos regionales con la quiebra de Silicon Valley Bank (SVB) por una corrida general en los depósitos. Al mismo tiempo, en Europa, Credit Suisse finalmente cayó y será adquirida por UBS. Si bien el riesgo fue mayormente controlado, con la Reserva Federal (Fed) garantizando el dinero a los depositantes, los efectos específicamente en el sector financiero se hicieron sentir y puede alterar al sector de Private Equity, y sin dudas el evento de SVB afectó al sector de Venture Capital (Capital de Riesgo).

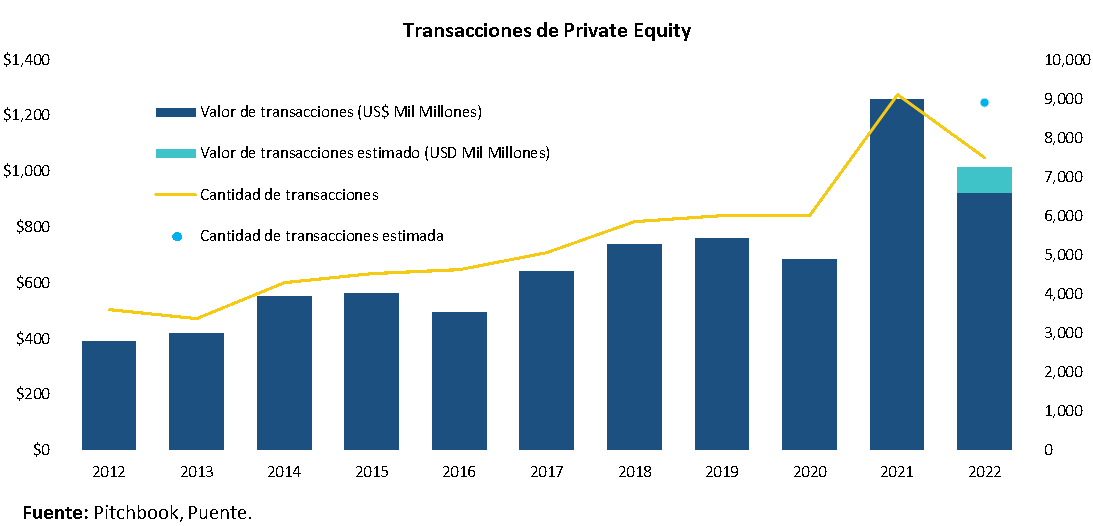

En cuanto a la actividad de la industria, 2022 fue un peor año que el 2021, donde se vio una caída en la cantidad de transacciones y sobre todo en el valor de estas, donde también influyeron las menores valuaciones. Sin embargo, no se puede considerar al 2022 como un año particularmente malo, viendo la performance de los años anteriores al 2021. Según estimaciones de PitchBook, en el 2022 se estima que hubo 8.897 transacciones, por un valor total de US$ 1.014 mil millones. Esto fue menor a las 9.120 transacciones de US$ 1.260 mil millones de valor total en 2021, pero mayor a todos los años previos.

La actividad de fusiones y adquisiciones también sufrió una contracción en 2022, donde dada la menor demanda por activos privados, disminuyó la cantidad de transacciones.

En 2022, la actividad de fusiones y adquisiciones registró un volumen total de US$ 4,53 billones por un total de 66.211 transacciones, cuando el 2021 se vio un volumen total de US$ 6,63 billones y 74.500 transacciones. El comienzo del 2023 no refleja un cambio de tendencia. En lo que va del primer trimestre, se registraron 12.487 transacciones por un volumen total de US$ 764,6 mil millones. Para poner en perspectiva, los volúmenes totales del 4T22 y 1T22 fueron de US$ 943 mil millones y US$ 1,3 billones, respectivamente. Con pocos días por terminar el primer trimestre, es probable que finalice debajo de los dos trimestres mencionados anteriormente.

Según datos de Bloomberg, la captación de fondos para Private Equity viene por debajo del objetivo. De los fondos lanzados en los últimos 12 meses, el objetivo de US$ 168 mil millones está lejos de alcanzarse, puesto que se juntaron por el momento US$ 55 mil millones. Por su parte, los fondos de Venture Capital tienen un objetivo de US$ 119 mil millones, acumulando hasta la fecha una captación de fondos por US$ 36 mil millones.

Esperamos que el 2023 siga siendo desafiante para las inversiones en Private Equity. Las tasas en niveles altos llevan el apetito a inversiones en renta fija pública y otras más seguras. A su vez, lo sucedido con los bancos regionales de EE.UU y también con Credit Suisse, lleva a tomar mayor cautela en Private Equity, especialmente en Venture Capital que fue directamente afectado por lo sucedido con SVB. Paralelamente, las valuaciones siguen acomodándose en Private Equity, luce prudente focalizar las inversiones en aquellos fondos –manejados por gestores reconocidos– que invierten en compañías poco apalancadas, con negocios validados y ganancias e ingresos menos volátiles. Por el momento, elegimos evitar el sector financiero en las inversiones de capital privado y focalizar en compañías de capitalización media o alta.

Puente View (Deuda privada):

La deuda privada sigue navegando un contexto difícil por las elevadas tasas de interés y los miedos de una posible recesión en este 2023.

El flujo de transacciones y captación de fondos desaceleró en 2022 y el 2023 presenta un desafío aún mayor. Las elevadas tasas de interés seguirán siendo un aspecto desafiante en la captación de fondos en la industria, como en el desempeño de los bonos durante este año. Sin embargo, hay una probabilidad cierta de que la Fed comience a bajar las tasas en algún momento de este año, beneficiando a la deuda privada e incentivando a la actividad económica.

El escenario se mantiene incierto y el desempeño de la deuda privada dependerá de la evolución de la inflación, las decisiones de la Fed, y la actividad económica, que tiene un impacto directo en las compañías emisoras de deuda.

Por un lado, la deuda privada se tornó más atractiva para los inversores, dado el mayor rendimiento en compañías y sectores que mantienen una buena calidad crediticia. Por otro lado, el sector en general llegaría a una mayor tasa de default, específicamente en compañías que ya venían comprometidas desde el año pasado.

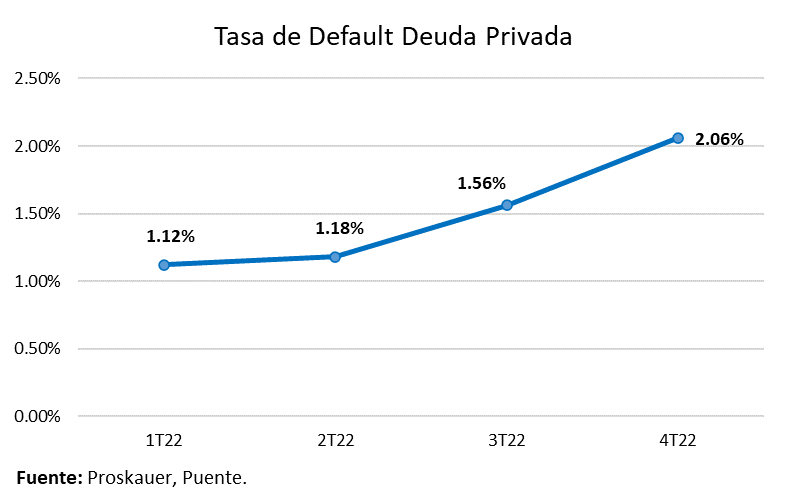

La tasa de default que reporta Proskauer Private Credit subió a 2,06% en el cuarto trimestre del 2022 desde el 1,56% del tercer trimestre y 1,18% del segundo trimestre. Según Proskauer, la del 3T22 fue la primera suba “notable” en la tasa de defaults en los últimos 18 meses, comportamiento que se repitió en el 4T22. En el segundo trimestre del 2020 la tasa había saltado a 8,1%, en el medio de la incertidumbre por la pandemia. Todavía la tasa de default sigue en niveles controlables, pero amerita seguir de cerca este índice.

Habrá que atravesar este difícil año, donde según Bank of America (BofA), la tasa de default podría llegar a 5% a fines del 2023 o principios del 2024, aunque las compañías más pequeñas que generan menos de US$50 millones de EBITDA por año serían las más afectadas.

Mientras tanto, los fondos de deuda privada siguen con dificultades para levantar capital, aunque les resulta más sencillo que los fondos de Private Equity o Venture Capital. Concretamente, los fondos de deuda privada levantaron US$ 24 mil millones, de un objetivo total de US$ 84 mil millones para los fondos lanzados en los últimos 12 meses, según datos de Bloomberg.

En conclusión, la deuda privada tendrá un año dificultoso para la captación de fondos en general, y con un menor flujo de transacciones a medida que el mercado se mantiene cauteloso por el riesgo de una recesión y elevados niveles de tasa. No obstante, el atractivo está en las compañías de alta calidad crediticia, de mayor tamaño y negocios más consolidados, que al mismo tiempo ofrecen tasas elevadas debido al contexto del mercado. Aquí es donde hay valor, y donde se ofrecen tasas por encima de lo que otorga la deuda pública en los mercados tradicionales.

Puente View (Bienes Raíces):

El ajuste monetario que la Fed realizó post pandemia implicó un salto en los costos de financiamiento de toda la economía norteamericana. El sector inmobiliario, al igual que muchas otras industrias, no fue ajeno a los altos niveles de inflación y las elevadas tasas de interés que caracterizaron al 2022. Sin embargo, los últimos meses comenzaron a mostrar las primeras señales de normalización.

El ajuste en el sector de bienes raíces avanza a paso lento pero constante. Los precios de las viviendas y los alquileres muestran signos de desaceleración, aunque de forma heterogénea entre ciudades y estados. En un escenario de soft landing (aterrizaje suave), y considerando que la tasa de interés se mantendría en niveles elevados por un tiempo más, es esperable que este ajuste persista.

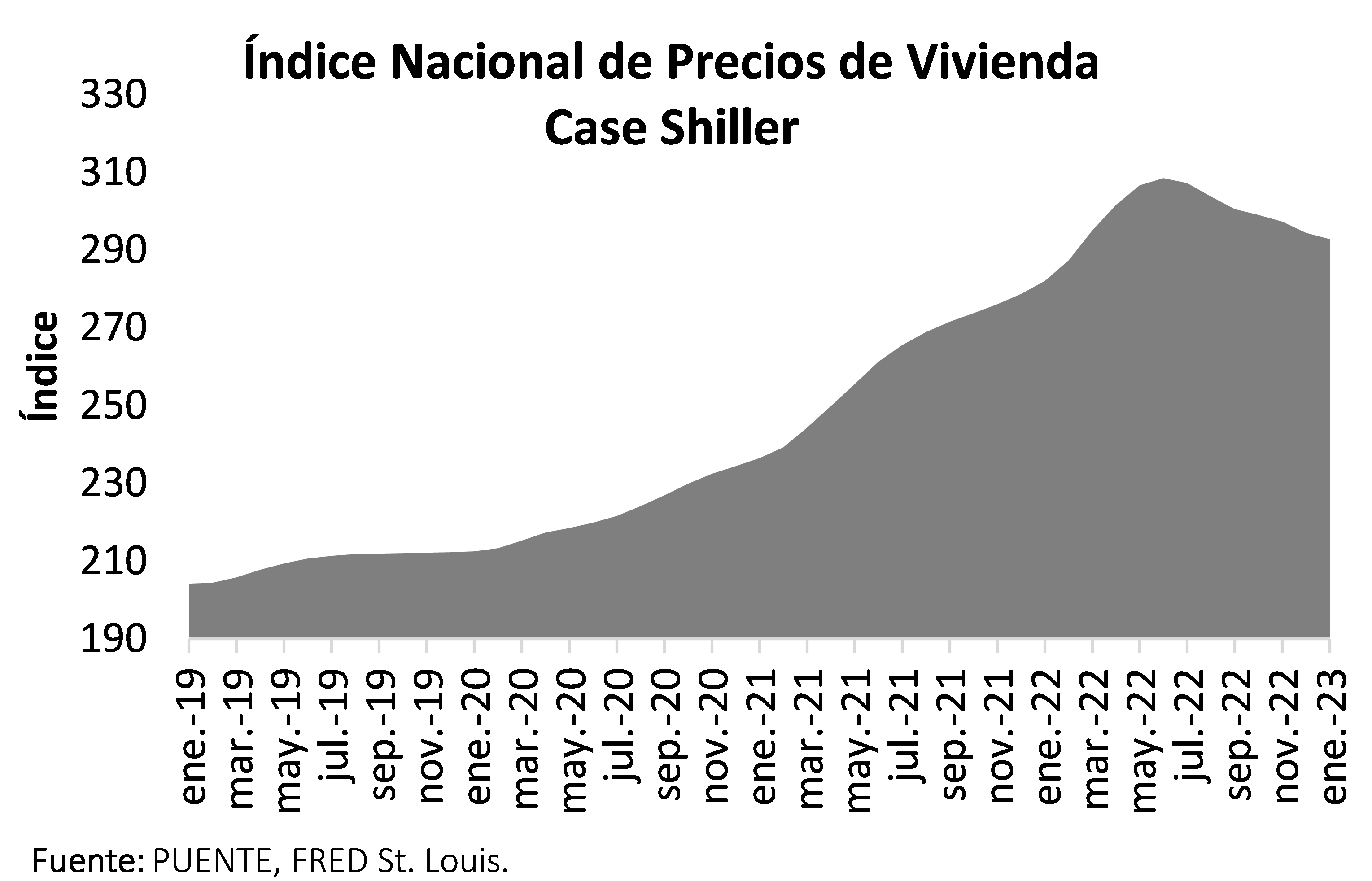

En el caso de viviendas, los precios en Estados Unidos descendieron por séptimo mes consecutivo y consolidaron la desaceleración iniciada en el segundo semestre del 2022 después del pico alcanzado en junio. El índice Case-Shiller muestra un claro punto de inflexión desde julio 2022. El índice retrocedió 0,6% en enero y va desacelerando la variación interanual a 3,8% desde el 18,1% registrado en junio. Tomando una medida más suavizada, la media móvil de los últimos tres meses consolida la desaceleración, con una variación del 3,8% desde el 20,5% máximo registrado en el segundo trimestre del 2022.

Es importante destacar que, con las tasas en estos niveles, la menor demanda de crédito impacta en las transacciones realizadas. En este sentido, el menor volumen de operaciones realizadas presiona a la baja sobre los precios, con heterogeneidad entre diferentes ciudades. Esta desaceleración se da a velocidades distintas y de forma distinta según la ciudad o el estado.

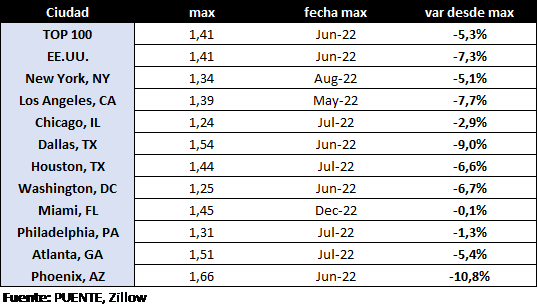

Analizando las 100 ciudades más importantes de Estados Unidos, los precios de las viviendas se ubican 5,3% en promedio por debajo de los máximos de junio del año pasado. Incluso, algunas ciudades como Phoenix se encuentran 10,8% por debajo de dichos niveles. Miami sigue siendo la gran excepción con los precios de las viviendas todavía muy cerca de los niveles máximos.

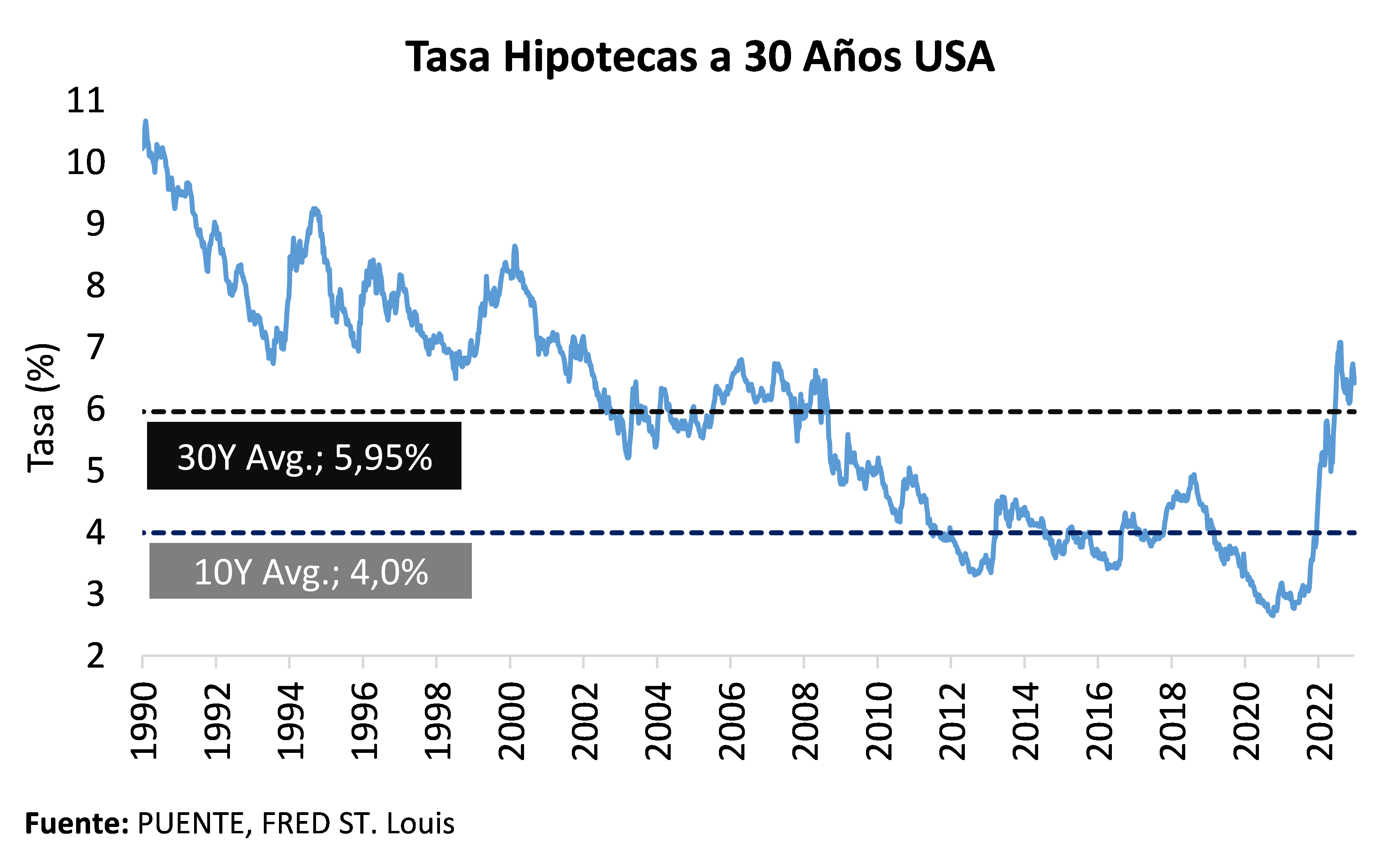

Las elevadas tasas de interés se tradujeron en una caída en la compra y la refinanciación de hipotecas. El enfoque monetario contractivo de la Fed impulsó todas las tasas de la economía y particularmente el costo de las hipotecas, ralentizando la actividad en el sector inmobiliario. Las tasas de las hipotecas alcanzaron niveles récord en 10 años durante el 2022. Las tasas de hipotecas a 30 años tocaron un pico de 7,08% a principios de noviembre para luego descender algunos puntos básicos hasta 6,42% en marzo 2023. De esta manera, si bien se ubica por debajo del nivel récord del último año, el costo de las hipotecas se mantiene por encima del promedio de los últimos 30 años (5,95%) y muy lejos del 4,0% promedio en los últimos 10 años.

Con las tasas todavía en niveles elevados, los pedidos de refinanciación de hipotecas mantienen una marcada tendencia bajista. Si bien vimos cierta aceleración en las últimas semanas, se mantienen en mínimos históricos y lejos de los niveles prepandemia. El índice que mide MBA (Mortgage Bankers Association) tocó un mínimo de 325 puntos en noviembre para luego recuperarse en torno a 450/500 puntos durante los tres primeros meses del 2023.

En este marco, las perspectivas para el segmento de bienes raíces es todavía incierta. A priori, la desaceleración de la economía esperada debería tener un impacto en el mercado laboral y salarios afectando a su vez al mercado inmobiliario. En la medida que la baja de precios de las viviendas se profundice y las tasas de hipotecas disminuyan, el costo de adquirir una vivienda irá reduciéndose en el margen, lo que debería sacarle presión gradualmente al mercado de alquileres. Nuevamente, es esperable que este proceso se dé con clara asimetría entre ciudades.

De esta manera, es importante mantener cierta cautela en esta clase de activo, donde no hay una clara oportunidad de punto de entrada en especial en viviendas con precios acomodándose y tasa de créditos hipotecarios todavía elevada en términos históricos. No obstante, será clave seguir de cerca la dinámica de este mercado en la medida que comienza de a poco a normalizarse.

Puente View (Infraestructura):

En un contexto desafiante, surgen oportunidades de inversión en infraestructura de largo plazo. Los países replantean sus matrices energéticas y las compañías innovan en tecnología tras años desafiantes en la postpandemia. La dependencia energética en Europa, las rigideces en las cadenas de suministros y los cambios en los paradigmas laborales con el trabajo remoto en varias industrias son algunos de los factores que obligaron a los países y a las compañías a reconsiderar cambios en este aspecto.

Con respecto al segmento de hidrocarburos, se evitó el peor escenario, pero las complicaciones dentro del sector se espera que persistan de cara al próximo invierno. Europa consiguió sortear la crisis energética, a pesar del limitado suministro desde Rusia, volcándose hacia otros mercados. Vale destacar que Rusia redujo un 80% su suministro por gasoducto a la Unión Europea desde la guerra con Ucrania el año pasado. En este marco, se observó una mayor demanda del gas proveniente de otros países como Estados Unidos, con los países europeos sustituyendo las importaciones. Esta realidad volvió inevitable la inversión en hidrocarburos (petróleo y gas) no solo en Europa sino a lo largo de todo el globo.

Según la Agencia Internacional de Energía (EIA), las exportaciones de gas natural licuado (GNL) de Estados Unidos promediaron 10,6 mil millones de pies cúbicos por día (Bcf/d) en 2022, aumentando 9% (0,8 Bcf/d) en comparación con el año 2021. Las exportaciones de GNL de Estados Unidos a Europa aumentaron 141% en 2022 con respecto al año anterior. Se trató del principal destino de exportación de GNL desde Estados Unidos.

Si bien se logró evitar una profunda crisis energética, Europa no logró eficientizar su matriz energética. No es posible descartar que las aguas más calmas a nivel geopolítico sean transitorias y en este marco los países europeos se preparan para afrontar el próximo invierno. De prolongarse el conflicto en Ucrania, el suministro de Rusia sería nulo. Además, difícilmente se observen temperaturas similares a las del año pasado. En este contexto, la necesidad de inversión en hidrocarburos en el corto plazo permanece latente.

Al mismo tiempo, esta realidad vuelve más relevante la disyuntiva de la transición hacia energías renovables. Los países buscan acelerar ese proceso para alcanzar la seguridad energética y evitar mayores distorsiones entre la oferta y demanda que altera los precios. No solo en Europa, sino también en gran parte de las economías desarrolladas se han realizado avances importantes en términos regulatorios, proyectos de inversión e incentivos por parte de los gobiernos para asegurar el uso de tecnología y energía que sea sustentable en el largo plazo. La REPower en la Unión Europea y el US Inflation Reduction Act son algunos de los paquetes más grandes en la actualidad que crean incentivos para el sector privado en pos de acelerar esta transición.

En este contexto, aparecen oportunidades interesantes en sectores o compañías que persiguen estos objetivos. Las inversiones para favorecer el uso de energías renovables crecen y las empresas buscan cada vez más una mayor eficiencia de los recursos utilizados, reduciendo los costos y volviéndose cada vez más competitivas. Además, existen cada vez más proyectos de inversión en infraestructura para la generación y transmisión de las energías alternativas, así como también para su almacenamiento.

Dentro de inversiones en transporte, existen distintos proyectos que contribuyen a la sustentabilidad y favorecen a esta transición energética. A modo de ejemplo, el ferrocarril representa alrededor del 10% del tráfico global pero solo el 3% del uso total de energía en el transporte. Existen también compañías de logística con rodados eléctricos que persiguen objetivos autoimpuestos de reducción de emisión de carbono.

Las inversiones en infraestructura resultan atractivas para un horizonte de mediano/largo plazo y pensando en evitar los ruidos de corto plazo. Esto se debe a que, por su propia naturaleza, están asociadas con una volatilidad menor dada la demanda relativamente estable. Más allá del ciclo económico actual, se tratan de servicios utilizados diariamente. Además, en muchos casos garantizan ingresos regulados por entidades gubernamentales y en mercados monopólicos que aseguran una generación de caja más estable.

Sin embargo, vale destacar que, si bien generan ingresos estables, los retornos resultan más bajos y en muchos casos se trata de inversiones menos líquidas.

{kind=link}