Renta Fija: ¿Dónde está el techo?

Nuestro equipo de Estrategia de Inversiones publicará reportes semanales y secuenciales analizando los mercados internacionales de Renta Variable, Renta Fija, Rates y FX, Commodities y Alternativos.

13-03-2023

Nuestro Análisis:

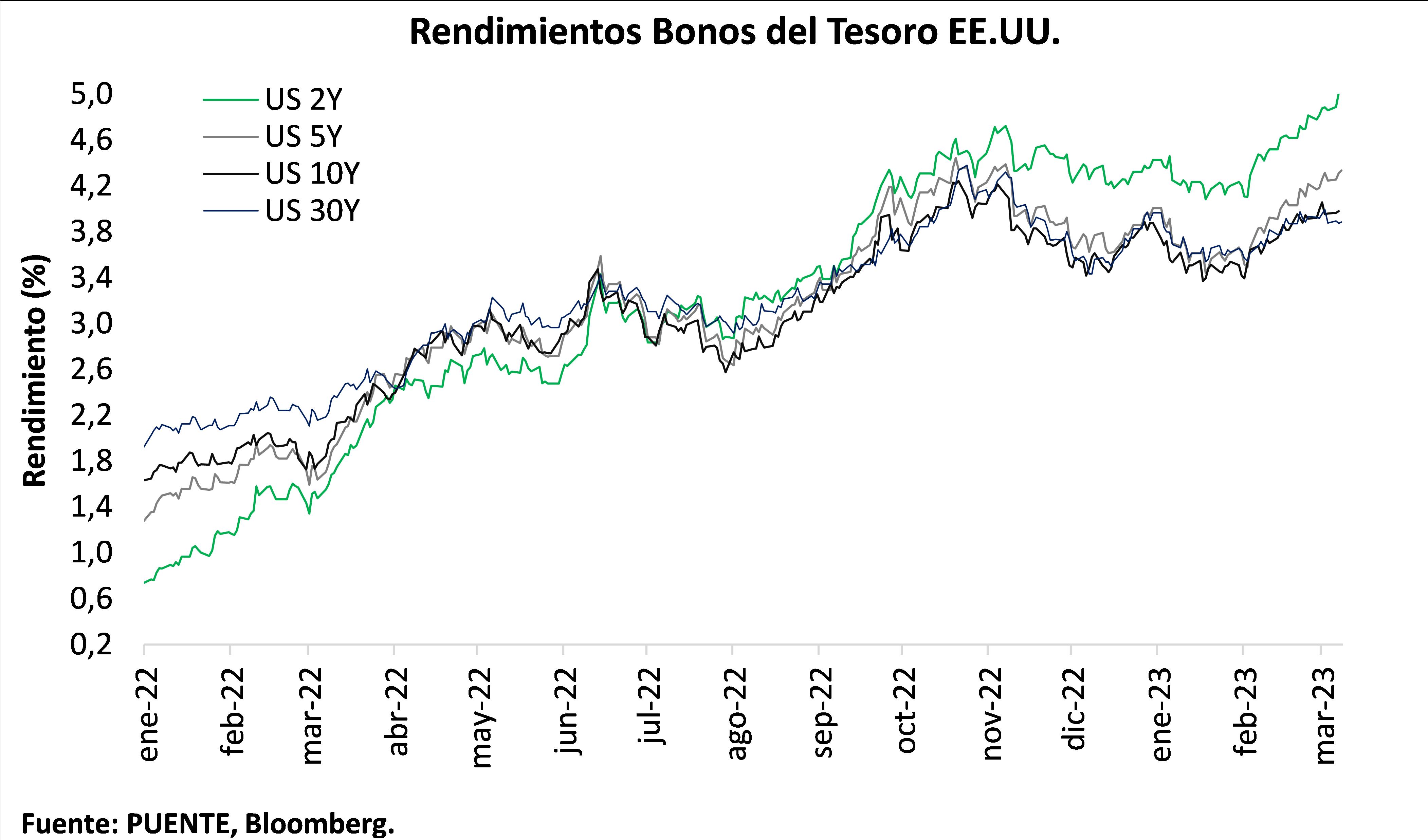

• Los rendimientos de los bonos del Tesoro de Estados Unidos retomaron la suba. Los datos económicos mejores de lo esperado abrieron el debate de un ‘no landing’ en el corto/mediano plazo y alimentaron los temores de seguir viendo presiones inflacionarias. Fue así como la tasa a 10 años pasó de 3,4% a 4% hoy, mientras que la tasa a 2 años trepó desde 4% a 5% en un mes.

• Este impacto se trasladó en los bonos corporativos, donde los bonos de grado de inversión (replicados por el ETF LQD) vieron subir su tasa a niveles del 5,5%, cuando en principios de febrero llegaron a cotizar con rendimientos del 4,9%. En el caso de los bonos de más alto rendimiento –high yield en inglés– (replicados por el ETF HYG), el rendimiento de los bonos pasó del 7,5% a principios de febrero al 8,5% actual.

• La deuda soberana de la región de latinoamericana no fue ajena al repunte de los rendimientos del Tesoro. Sin embargo, la escalada de la tasa a 10 años en Estados Unidos no afecta a todos los países por igual.

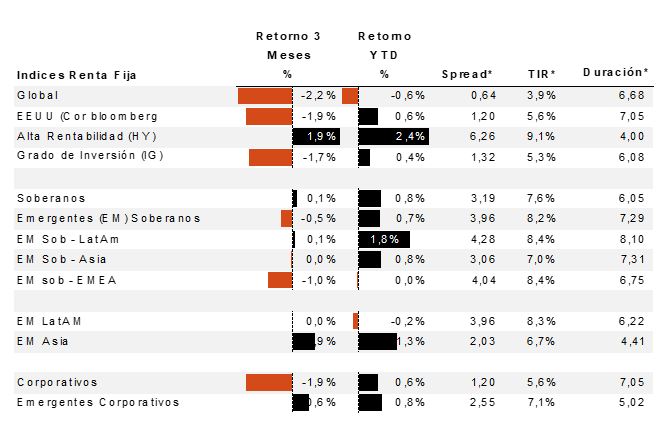

Mercados Renta Fija Internacional:

Fuente: Bloomberg.

Puente View (Rendimientos Soberanos EE. UU.)

Los rendimientos de los bonos del Tesoro de Estados Unidos retomaron la suba. Los datos económicos mejores de lo esperado abrieron el debate de un ‘no landing’ en el corto/mediano plazo y alimentaron los temores de seguir viendo presiones inflacionarias. La sorpresa de las cifras de empleo en enero, junto con las sólidas ventas minoristas y el PCE (gasto de consumo personal por sus siglas en inglés) por encima de lo proyectado impulsaron esta hipótesis. El tono más duro de Jerome Powell, presidente de la Reserva Federal (Fed) en su testimonio ante el Congreso tampoco ayudó y la tasa a dos años alcanzó su nivel más alto desde el 2007.

La actividad se mostró resiliente y el mercado comenzó a descontar la posibilidad de que la Fed deba sostener la tasa en niveles elevados por un tiempo mayor al esperado. Incluso, la probabilidad de ver una suba de 50 puntos básicos en marzo saltó por encima del 60%, cuando a principios de febrero era inexistente.

La parte larga de la curva se mantuvo en torno al 4%, con la tasa a 10 años avanzando 47 puntos básicos desde fines de enero. De esta manera, la tasa alcanzó su mayor nivel desde principios de noviembre. Por su parte, la tasa a 30 años sumó 25 puntos básicos durante el mismo periodo. Las tasas cortas siguieron la misma dinámica, aunque en una magnitud significativamente mayor. Los rendimientos de los bonos del Tesoro a 2 años superaron el 5% por primera vez en más de 10 años, ubicándose 86 puntos básicos por encima de los niveles registrados a principios de febrero. Por otro lado, los rendimientos de los bonos del Tesoro a 5 años sumaron 72 puntos básicos durante las últimas 30 ruedas hasta 4,33%.

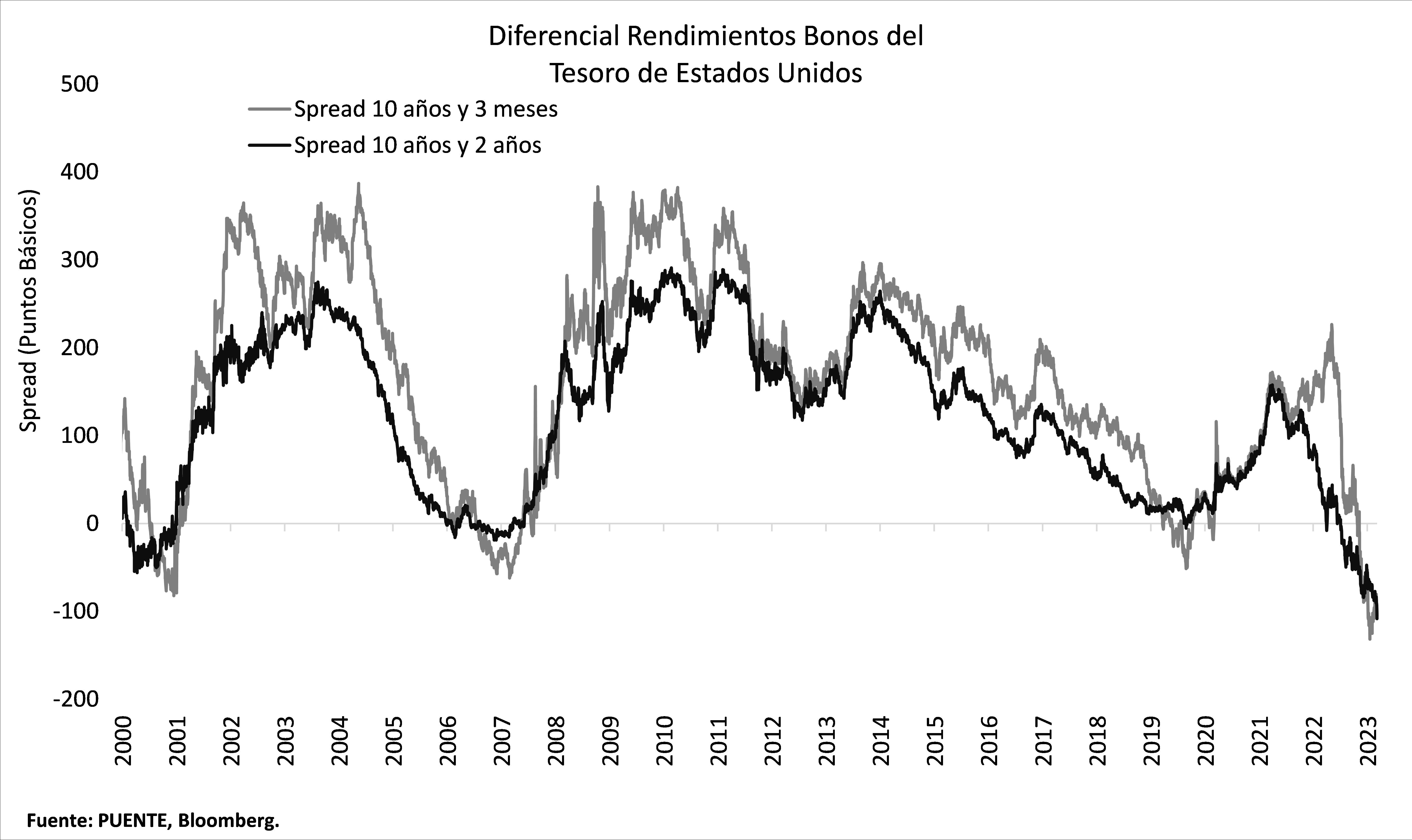

La mayor suba de los bonos del Tesoro de corto plazo con respecto al tramo largo resultó en una pendiente más negativa. El diferencial de rendimientos de los bonos del Tesoro a 2 y 10 años pasó de -56 puntos básicos a fines del año pasado hasta los -108 puntos básicos actuales. De igual manera, el diferencial de rendimientos entre los bonos del Tesoro a 3 meses y 10 años pasó de -53 puntos básicos a -105 puntos básicos en el mismo período.

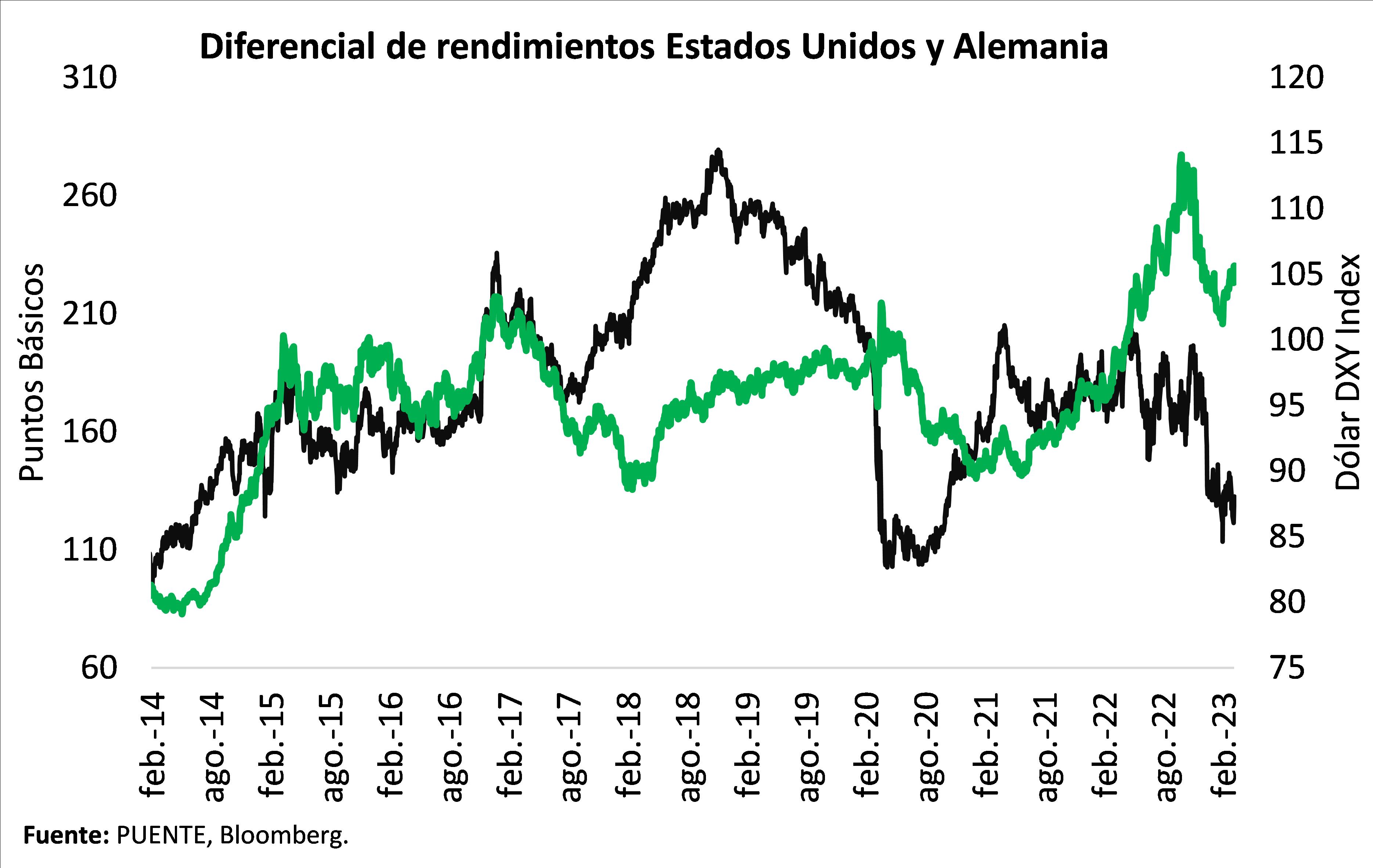

El salto en los rendimientos del Tesoro responde al cambio de expectativas del mercado con respecto a principio de año. La probabilidad de ver mayores retoques en la tasa de política monetaria aumentó y se especula que la tasa terminal se ubique en 5,5%, cuando un mes atrás se esperaba que sea de 5,2%. Esta expectativa impulsó el diferencial de tasas a favor del dólar que recuperó fuerzas. En este sentido, el dólar DXY Index se ubica en 105,8 puntos, marcando su mayor nivel en lo que va del año.

Es importante destacar que las cifras de un solo mes no son suficientes para definir una tendencia. De esta manera, será clave seguir monitoreando los próximos datos económicos para entender la fuerza de la economía y su correlato en los precios. Por lo pronto, no se descarta mayor volatilidad en el muy corto plazo ante la resistencia en los precios dentro del sector de servicios. La dinámica de los precios y particularmente de los salarios dentro de este sector genera presiones adicionales.

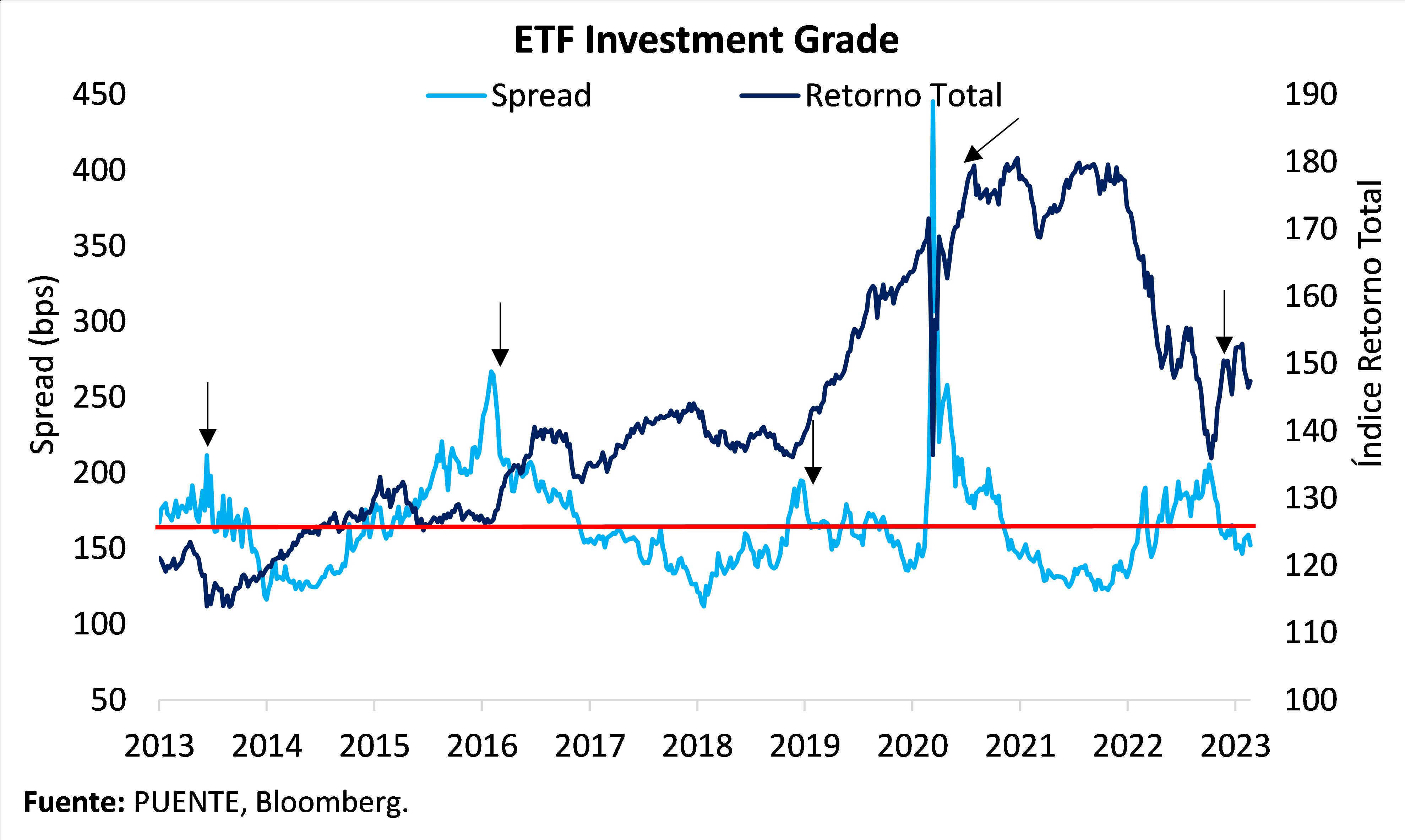

Puente View (Corporativos de EE. UU.)

Desde noviembre del 2022 a principios de febrero de este año, la renta fija corporativa transitó meses de mayor tranquilidad, con tasas manteniéndose en niveles más estables y bajos, mientras que los spreads (diferenciales de rendimiento) se habían reducido desde los máximos de septiembre.

Todo esto se dio en un marco de menor volatilidad en la tasa, con los bonos del Tesoro a 10 años rindiendo entre 3,8% y 3,4% dentro de esos meses, y un mercado que pronosticaba una inflación más controlada y una Fed menos agresiva en 2023. No obstante, el escenario cambió con el último dato de inflación de enero y los últimos datos de empleo.

A partir de febrero, después de los datos de inflación y empleo, el mercado empezó a cambiar la percepción de una Fed menos agresiva, y comenzó a incorporar en precios mayores subas de tasas e inflación en niveles más elevados de lo pensado en el corto y mediano plazo. Fue así como la tasa a 10 años pasó de 3.4% a 4% hoy, mientras que la tasa a 2 años trepó desde 4% a 5% en un mes.

Este impacto se trasladó en los bonos corporativos de Estados Unidos, donde los bonos de grado de inversión (replicados por el ETF LQD) vieron subir su tasa a niveles del 5,5%, cuando en principios de febrero llegaron a cotizar con rendimientos del 4,9%. En el caso de los bonos de más alto rendimiento –high yield en inglés– (replicados por el ETF HYG), el rendimiento pasó del 7,5% a principios de febrero al 8,5% actual.

Sin embargo, los spreads –diferencial de tasas con el bono del tesoro a 10 años– se mantuvieron más estables a pesar de estos movimientos de tasa. Es decir, el aumento en los rendimientos en los bonos corporativos se debió más a la suba de las tasas del mercado general, que a un aumento del riesgo en este tipo de activos y en crédito de las compañías norteamericanas.

En el caso del ETF LQD, el spread arrancó febrero en 145 pbs, saltó a 165 pbs en la mitad del mes y volvió rápido a los niveles previos. Mientras que en el ETF HYG, pasó algo similar, con el spread comenzando febrero en los 400 pbs, saltando a los 470 pbs durante dicho mes y bajando hasta los 420 pbs hoy en día. Esto nos indica que el mercado pide mayor retorno a los bonos corporativos debido a las mayores tasas de los bonos del Tesoro y las proyecciones de inflación, pero no se observa un creciente riesgo crediticio en las compañías norteamericanas.

Para los inversores conservadores, los actuales rendimientos en LQD volvieron a ganar atractivo para ir aumentando la posición, con algunas compañías de buena calidad crediticia presentando rendimientos por encima del 6%. En el caso HYG, también creemos que se está pagando mejor el riesgo, aunque en este tipo de deuda vemos atractivo la parte más corta de la curva, específicamente el tramo de 1 a 4 años.

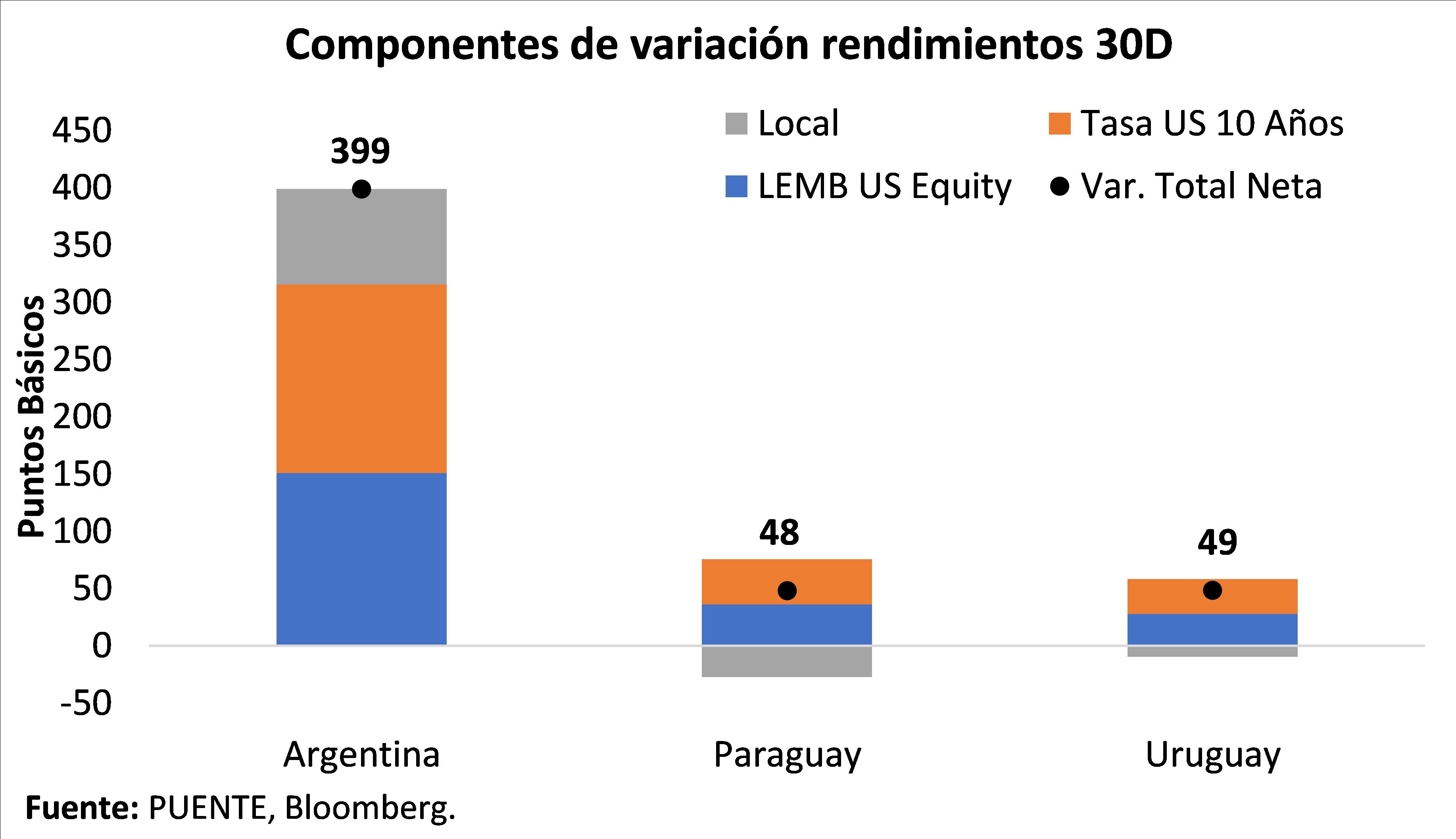

Puente View (Región LATAM)

La deuda soberana de la región latinoamericana no fue ajena al repunte de los rendimientos del Tesoro. Sin embargo, la escalada de la tasa a 10 años en Estados Unidos no afecta a todos los países por igual. Además, es necesario tener en cuenta el arrastre de la totalidad de los mercados emergentes junto con los factores propios de cada país. Lo que es evidente es que los rendimientos más altos son un factor común en todo el segmento de renta fija.

En el caso de Argentina, el título soberano en dólares a 10 años sumó casi 400 puntos básicos en las últimas 30 ruedas. Ajustado por el beta correspondiente, cerca de 165 puntos básicos fueron explicados por la suba de los rendimientos en Estados Unidos. Tomando como referencia el ETF LEMB, que sigue títulos de renta fija de emergentes, cerca del 38% de la suba estuvo influenciada por este segmento. La diferencia se atribuye a factores locales. En el caso de Paraguay y Uruguay, los factores idiosincráticos parecen haber jugado a su favor. La suba de la tasa a 10 años sumó 48 puntos básicos en el caso de Paraguay y 49 puntos básicos en el caso de Uruguay.

{kind=link}