Renta Fija: Sigue siendo una oportunidad

Nuestro equipo de Estrategia de Inversiones publicará reportes semanales y secuenciales analizando los mercados internacionales de Renta Variable, Renta Fija, Rates y FX, Commodities y Alternativos.

17-04-2023

Nuestro Análisis:

• La volatilidad fue la protagonista en el mercado de deuda el último mes. El segmento de bonos del tesoro americano fue el que registró mayores bajas en los rendimientos, en línea con la creciente aversión al riesgo que impulsaron los ruidos en el sector bancario. El índice Move, que mide la volatilidad de estos bonos, alcanzó su nivel más alto desde el 2009 para luego estabilizarse hacia el final del mes pasado.

• Más allá de este contexto, nuestro escenario base sigue siendo de soft landing o “aterrizaje suave” de la economía de Estados Unidos. Las cifras en lo económico convalidan este escenario al mismo tiempo que los ruidos del sector bancario se van acallando. En este sentido, la volatilidad en las tasas debería ir cediendo.

• Esta dinámica impactó en los rendimientos de los bonos corporativos tanto en Grado de Inversión como Alto Rendimiento. Sin embargo, consideramos que los niveles actuales en las tasas siguen siendo atractivos para invertir, especialmente en la parte corta de la curva de rendimientos, y con oportunidades puntuales en la parte media. Para inversores de perfil moderado, el segmento de Alto Rendimiento y de bonos de Latinoamérica luce atractivo desde el punto de vista del diferencial de rendimientos con los bonos del Tesoro.

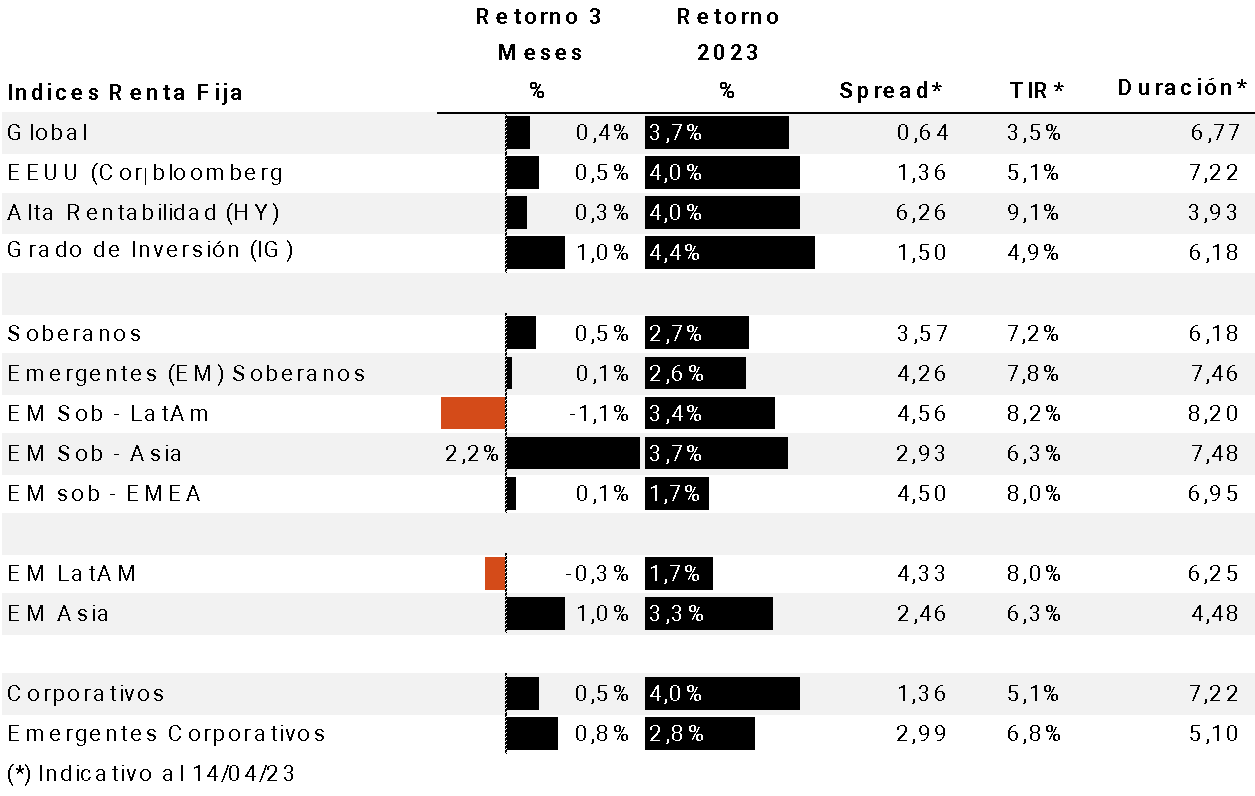

Mercados Renta Fija Internacional:

Fuente: PUENTE, Bloomberg.

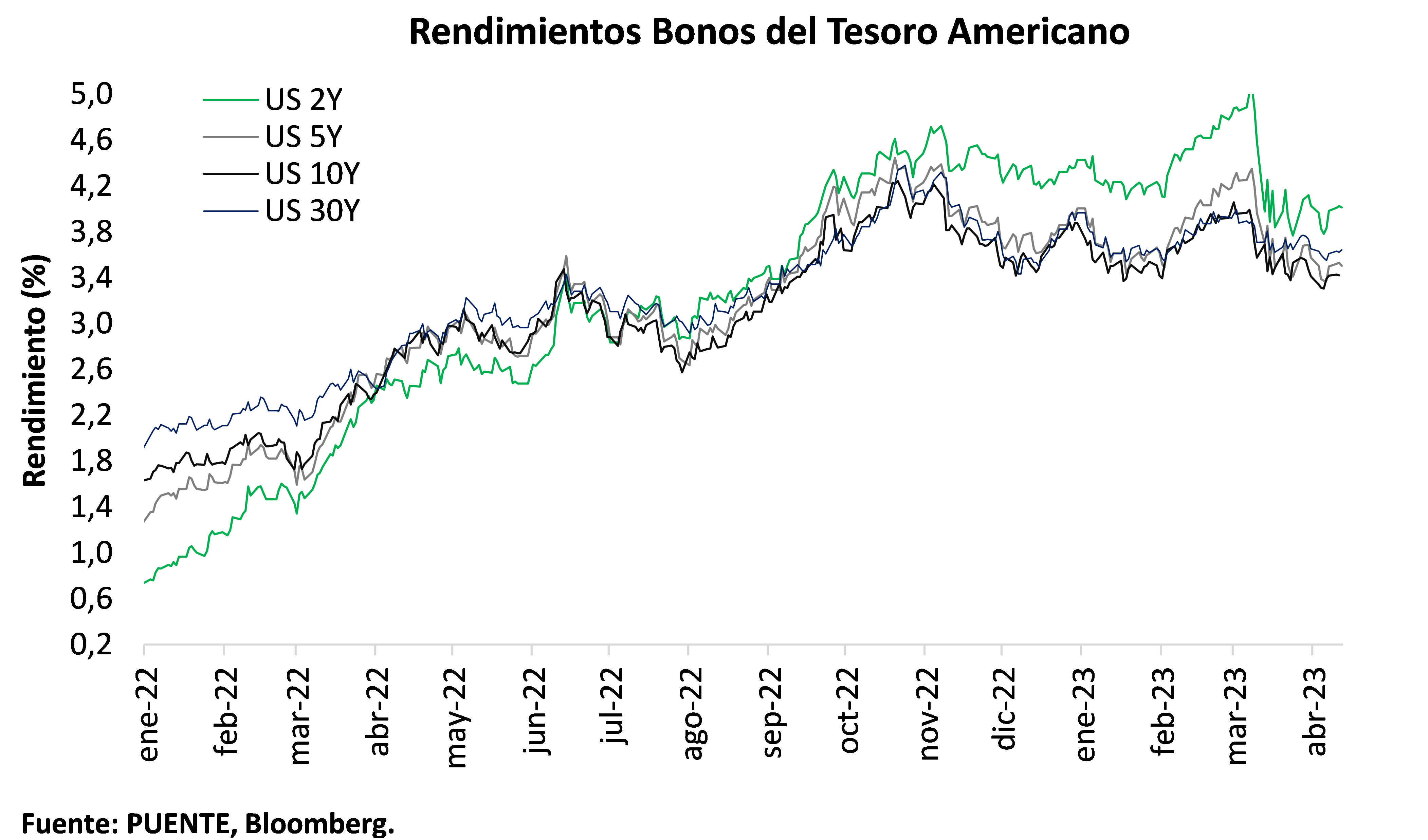

Puente View (Volatilidad Bonos del Tesoro)

La volatilidad fue la gran protagonista en el mercado de deuda el último mes. El segmento de bonos soberanos sufrió los mayores movimientos, en línea con la creciente aversión al riesgo que impulsaron los ruidos en el sector bancario. El índice Move, que mide la volatilidad de los bonos del Tesoro en Estados Unidos, alcanzó su nivel más alto desde el 2009 para luego estabilizarse hacia el final del mes pasado. El indicador se ubicó en los 200 puntos para luego descender hasta 150/160 puntos actuales. Si bien retrocedió con respecto a los máximos, todavía se ubica en niveles elevados en relación con el promedio del año.

Los rendimientos soberanos se fueron moviendo al compás de las expectativas en lo económico y el rumbo de la política monetaria. Vale recordar que las tasas llegaron a tocar máximos de dos años en las ruedas previas al inicio de los ruidos bancarios en la medida que se discutía la posibilidad de un ‘no landing’. El mercado había incorporado la probabilidad de que la economía no sufra una fuerte desaceleración y en este sentido la inflación encuentre cierta resistencia a la baja. Este escenario rápidamente quedó descartado con la caída de Silicon Valley Bank.

La tasa a 10 años pasó de un pico de 4,06% el 2 de marzo hasta alcanzar un piso de 3,3% la semana pasada, en línea con la mayor aversión al riesgo. Parte de la salida de los depósitos de los bancos regionales fue a bancos grandes con negocios más tradicionales, y otra parte a bonos del Tesoro americano empujando los rendimientos a la baja. El apetito por activos de menor riesgo fue la causa del recorte de casi 65 pbs. en la tasa a diez años en apenas unas semanas. Además, ante condiciones crediticias más aversas, el mercado comenzó a descontar una Reserva Federal (Fed) menos agresiva en el corto/mediano plazo.

De esta manera, las tasas cortas siguieron la misma dinámica, aunque en una magnitud significativamente mayor. Los rendimientos de los bonos del Tesoro a 2 años habían superado el 5% por primera vez en más de 10 años previo a los sucesos acontecidos en el sector bancario. Actualmente, la tasa a 2 años se ubica 91 puntos básicos por debajo de esos niveles. Por otro lado, los rendimientos de los bonos del Tesoro a 5 años retrocedieron 84 puntos básicos durante el mismo periodo hasta 3,48%.

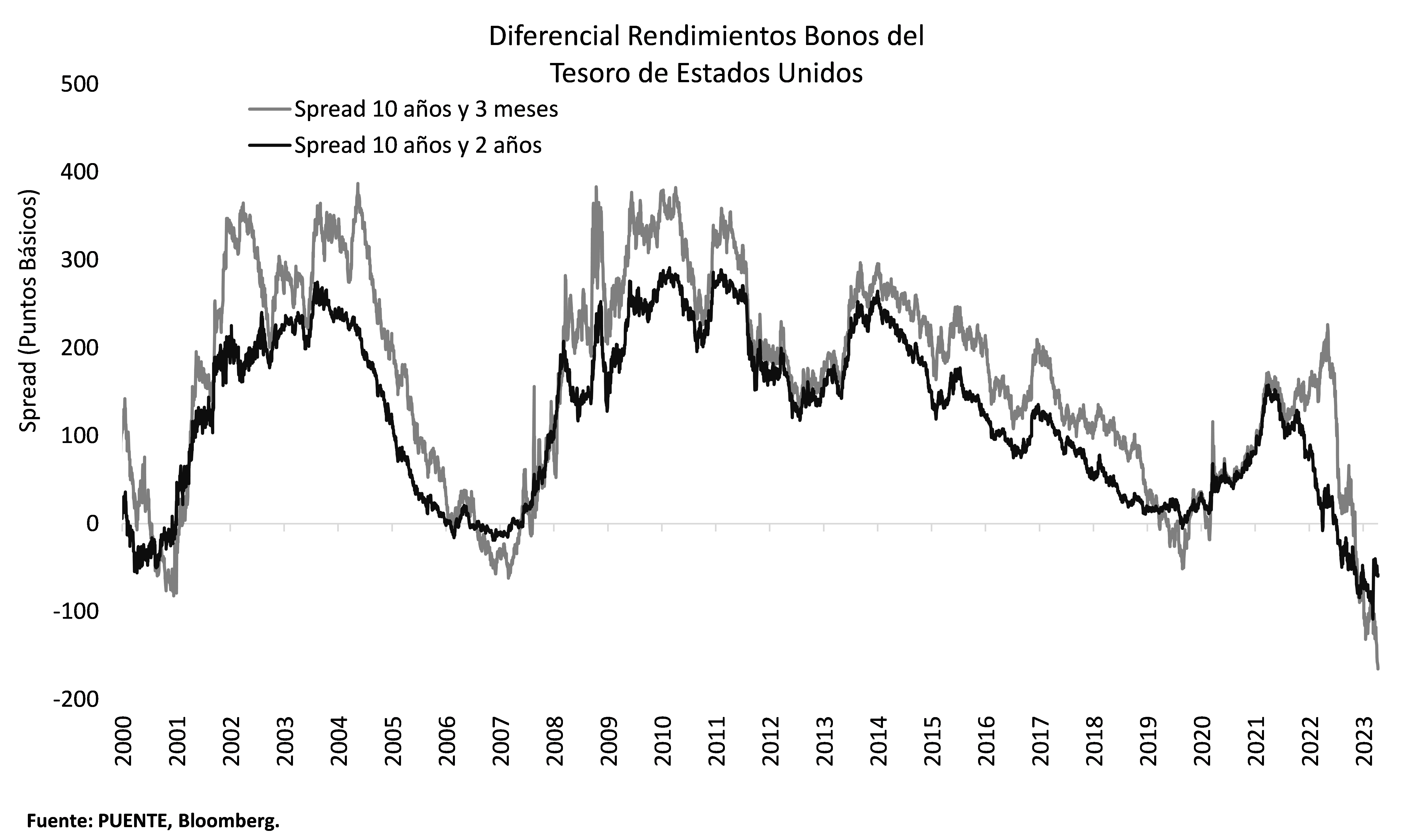

La mayor caída de los bonos del Tesoro de corto plazo con respecto al tramo largo resultó en una pendiente levemente más plana. El diferencial de rendimientos de los bonos del Tesoro a 2 y 10 años pasó de -89 puntos básicos a principios de marzo a -57 puntos básicos actuales.

Las perspectivas económicas inciertas impulsan las expectativas cambiantes del mercado y generan estos movimientos en los rendimientos del Tesoro. Más allá de este contexto, nuestro escenario base sigue siendo de soft landing. Las cifras en lo económico convalidan este escenario, al mismo tiempo que los ruidos del sector bancario se van acallando.

Por un lado, el último informe oficial de empleo mostró una leve recuperación de la oferta laboral, al mismo tiempo que el índice de precios de marzo no mostró grandes sorpresas. Por otro lado, la rápida reacción de la Fed y el resto de los bancos centrales del mundo ante la situación que enfrentaban algunos bancos ayudó a encapsular el problema en el sector correspondiente evitando un traslado de los ruidos al resto de las industrias. En este sentido, salvo alguna sorpresa, la volatilidad en el mercado de tasas debería ir descendiendo en las próximas semanas.

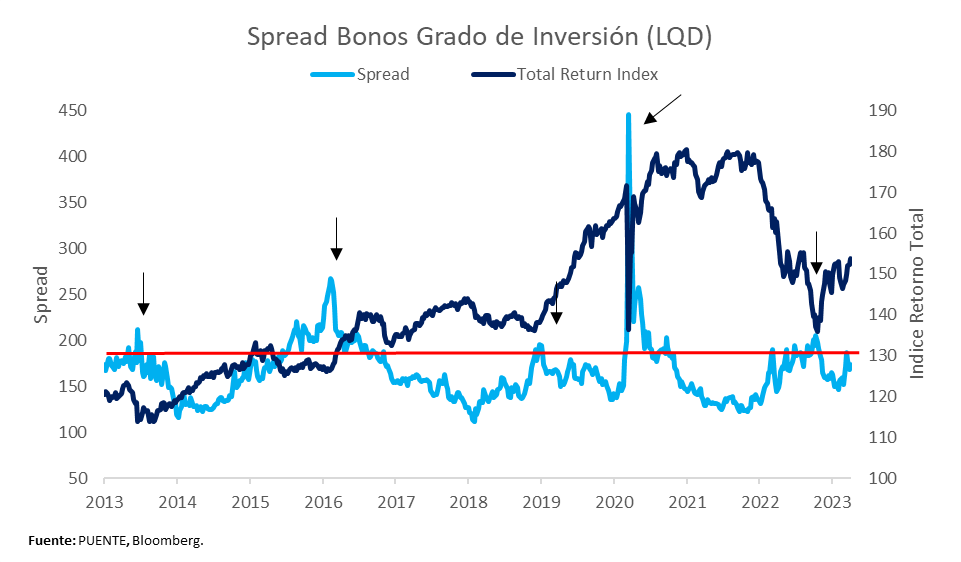

Puente View (Corporativos de EE. UU.)

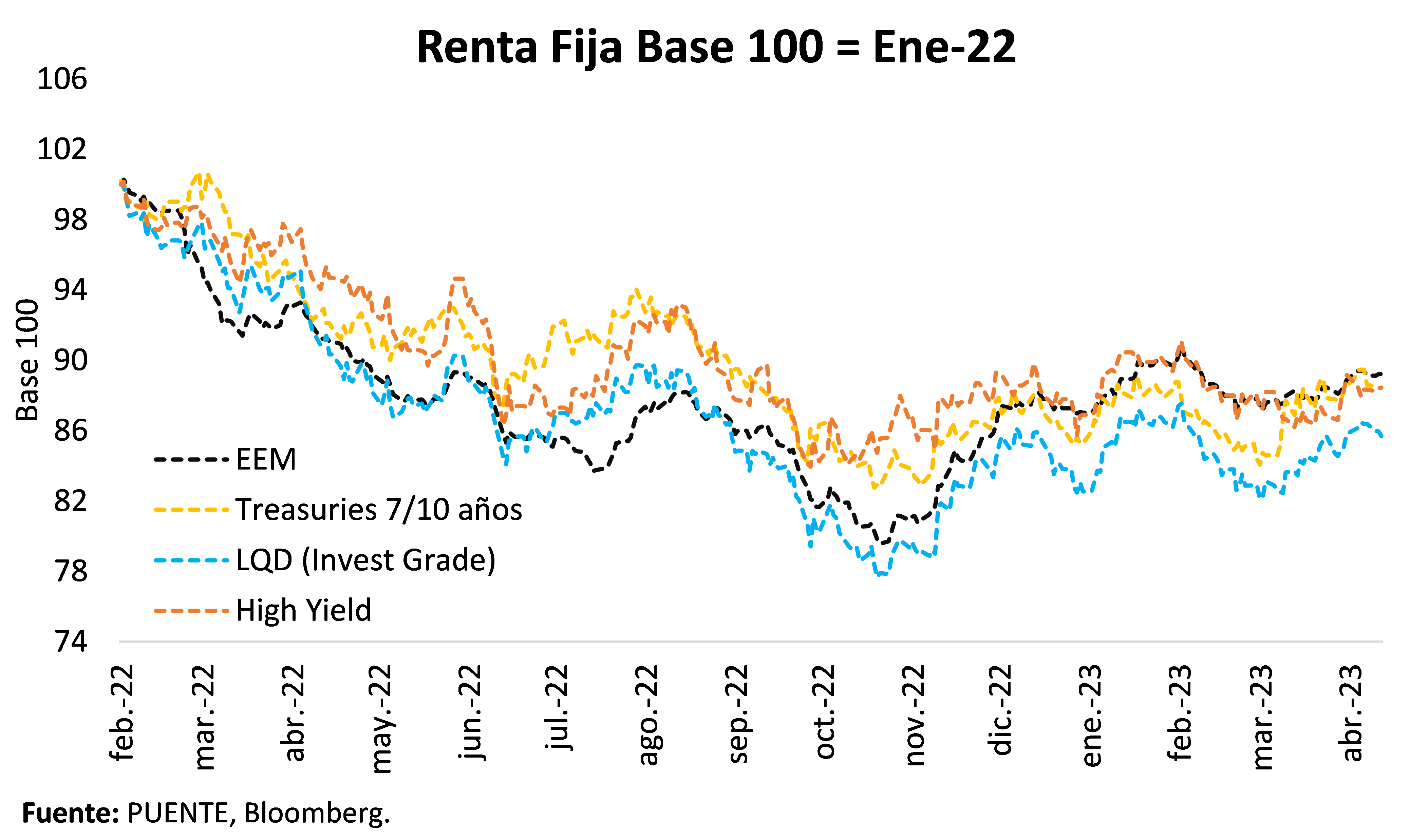

Las últimas semanas se caracterizaron por una caída en las tasas de referencia, impactando en los precios y rendimientos de los bonos corporativos de EE. UU., tanto los de Grado de Inversión como en los de Alto Rendimiento.

Concretamente, esta caída en las tasas, especialmente las más largas, fue positivo para el resto de los bonos. En el caso del ETF LQD de bonos Grado de Inversión de EE. UU., la tasa de rendimiento descendió desde 5,7% a fines de febrero, al 5,1% actual. El spread –diferencial de tasa contra la tasa de 10 años– también se contrajo 20 puntos básicos, para ubicarse hoy en los 169 pbs.

En el caso de los bonos de Alto Rendimiento, que poseen un mayor riesgo crediticio, su tasa de rendimiento paso de 8,9% a 8,2%. El spread, a su vez, disminuyó 67 pbs, desde 536 pbs a 469 pbs actuales.

Las tasas se mantienen en niveles atractivos. En el caso de LQD, la tasa se mantiene por encima del 5%, nivel que no rompe desde agosto del año pasado. No obstante, los niveles de spread si se encuentran por debajo del año pasado. Hoy en 169 pbs. se ubica por debajo del rango de 172 – 207 pbs. del segundo semestre del 2022. No obstante, a fines del 2022 y principios de este año, el diferencial cayó a niveles de 150 – 160 pbs., para volver recientemente a los valores actuales.

En el caso de los bonos de Alto Rendimiento, indexados por el ETF HYG, la tasa no cae por debajo del 8% desde enero de este año –por un corto periodo estuvo en 7,8%, y antes de eso no lo hacía desde agosto del 2022–.

El spread, que hoy se ubica en 469 pbs., sigue elevado teniendo en cuenta que desde octubre del 2022 cotizó entre los 470 pbs. y 400 pbs.

En cuanto a retornos, si hablamos de bonos Grado de Inversión (con el ETF LQD), en lo que va del año tuvo un retorno total de 4,73%. Los mejores dos sectores fueron el de Servicios de Comunicación y el Industrial, con retornos del 5,8% y 5,6%, respectivamente. Los dos peores, en cambio, fueron los sectores de Real Estate (+3,2%) y el Financiero (+3,7%), este último más afectado por la crisis en los bancos regionales.

El entorno sigue sugiriendo que hay valor en la parte corta de la curva en la renta fija, tanto en Grado de Inversión como en Alto Rendimiento. En cuanto a sectores, mantenemos preferencia por el Energético y el de Consumo Básico, aunque también vemos valor en el sector de Consumo Discrecional. Nos mantenemos más cautelosos en el sector de Real Estate y el Financiero, dado el riesgo adicional por la crisis en bancos regionales.

También luce conveniente estar atentos a oportunidades que nos puede dar el mercado para alargar duración, especialmente en buenos créditos. Aprovechar posibles saltos en la tasa y subas de spread para encontrar mejores puntos de entrada puede ser una buena estrategia para alargar duración y acomodar las carteras de cara a un ciclo de menores tasas en los proximos dos años.

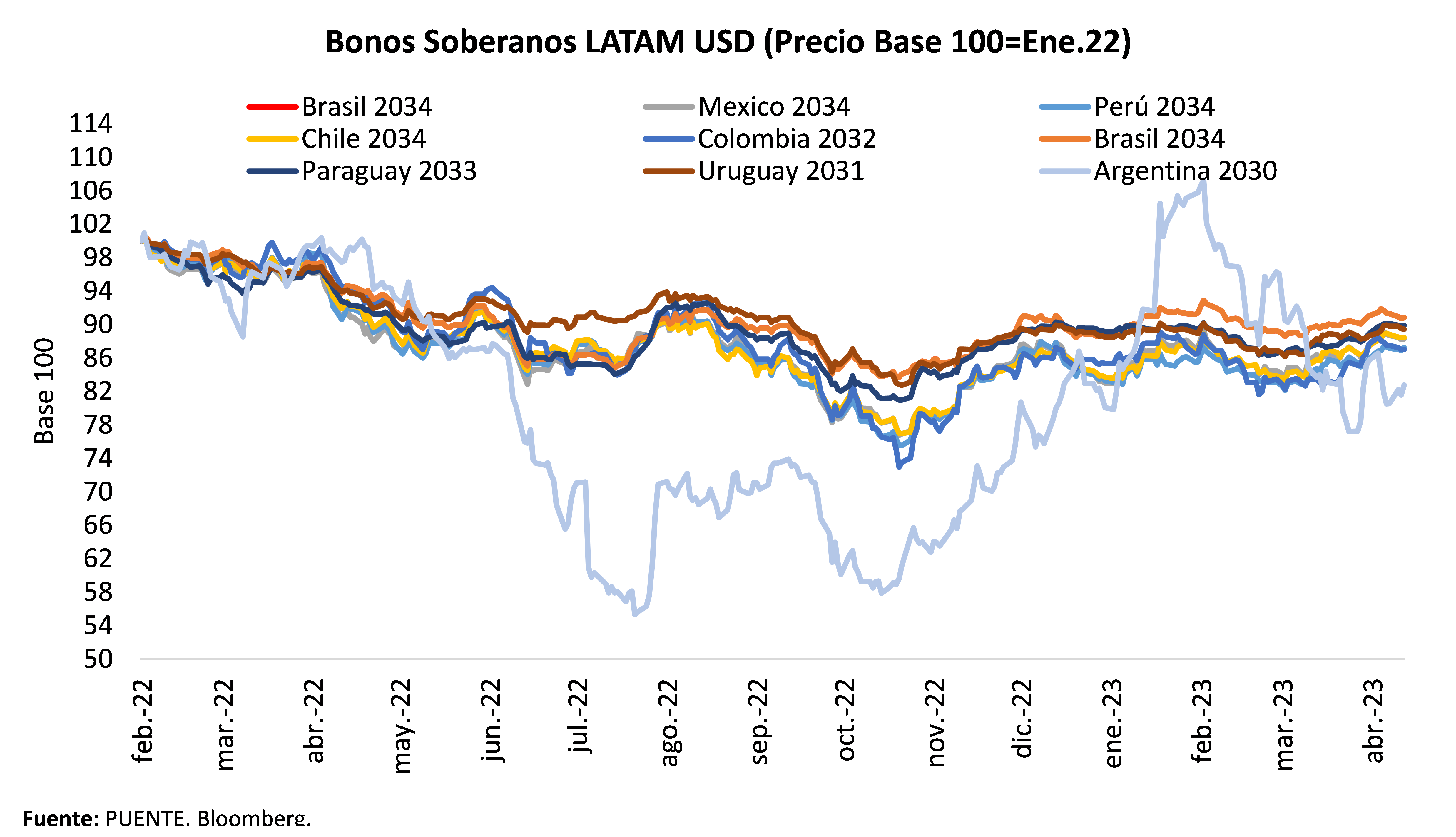

Puente View (Región LATAM)

La deuda emergente no fue ajena a los menores de los rendimientos del Tesoro. Sin embargo, es importante tener en cuenta que el descenso de la tasa a 10 años en Estados Unidos no afecta a todos los países por igual. Para analizar los movimientos dentro de la deuda emergente es necesario considerar además los factores propios de cada país. Lo que es evidente es que los menores rendimientos son un factor común en todo el segmento de renta fija.

Los movimientos del índice EEM de Bloomberg, que sigue bonos soberanos, subsoberanos y corporativos de países emergentes, convalidan esta hipótesis. Esto se puede observar en la dinámica de los precios de los bonos de mercados emergentes en marzo. Los precios de títulos tocaron un piso a principios de marzo cuando los ruidos en los bancos de EE.UU. se desataron para luego recuperarse hacia finales del mes, con la menor tasa libre de riesgo impactando de forma positiva en dicho segmento.

Dentro de los emergentes, la región de LATAM siguió esta misma tendencia. Mirando los bonos soberanos es interesante destacar la mayor volatilidad de Argentina con respecto a sus pares de la región. El título soberano en dólares a 10 años se vio muy afectado por factores idiosincráticos, impulsando la volatilidad en su precio con una fuerte recuperación en enero que rápidamente se desinfló. Vale destacar que de los principales bonos soberanos en dólares de LATAM, Argentina se encuentra último en la tabla de rendimientos en lo que va del año.

{kind=link}