Renta Variable: Calidad como refugio

PUENTE VIEW es un reporte semanal que se produce a partir del análisis de los principales asset classes globales de Renta Variable, Renta Fija, Rates y FX, Commodities y Alternativos.

06-03-2023

Nuestro Análisis:

• Las cifras económicas mejores de lo esperado en enero abrieron el debate de un ‘no landing’ impulsando un cambio de expectativas en el mercado. Aunque es importante destacar que las cifras de un solo mes no son suficientes para hablar de un cambio en la tendencia.

• La suba reciente en las tasas de referencia, las valuaciones de los índices cerca (o por encima) de los promedios históricos y la mayor volatilidad del mercado, obligan a ser más conservadores en renta variable. Si bien el escenario macroeconómico base sigue siendo de ‘soft landing’, es probable que las tasas altas se mantengan en el corto plazo.

• El contexto relativamente mejor a lo proyectado un mes atrás se dio no solo en EE.UU. sino tambien en otras regiones como Europa, lo cual obliga a ampliar el análisis de inversión. El atractivo crece sobre esta región con valuaciones en mínimos y mejores perspectivas económicas.

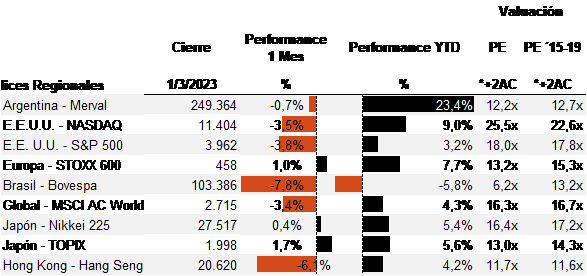

Mercados internacionales:

Fuente: Bloomberg. Nota: PE (2+AC) refiere al ratio Precio x acción/resultados netos x acciones proyectadas. Cierre al 01/03/2023.

Las cifras económicas mejores de lo esperado en enero abrieron el debate de un ‘no landing’ impulsando un cambio de expectativas en el mercado. El escenario base de una profunda recesión global se disipó con la alta creación de empleo, el sólido dato de ventas minoristas y la recuperación de los PMI’s en Estados Unidos. La actividad en China registró un rebote mayor al anticipado tras la reapertura de su economía y el invierno europeo resultó más benigno de lo esperado evitando, por el momento, una fuerte crisis energética.

Todos estos factores alimentaron los temores de una inflación persistente en el corto plazo. La sorpresa del PCE (índice de gasto de consumo personal) de Estados Unidos acelerándose en una magnitud mayor a lo esperado empujó las tasas cortas a su nivel más alto en los últimos 16 años. El mercado descuenta tasas más altas por un tiempo más prolongado, asignándole una probabilidad del 25% a una suba de 50bps en la próxima reunión de la Fed el 21 y 22 de marzo. Cabe destacar que esta era inexistente apenas unas semanas atrás. De esta manera, los mercados accionarios revirtieron las ganancias del primer mes del año, cerrando febrero con rojos de entre 0,7% y 3,8%.

Es probable que el mercado haya sobre reaccionado a las últimas cifras económicas. La aceleración de la actividad y los precios se da en un mes marcado por un shock transitorio a los ingresos disponibles, y reflejan en buena medida el rebote del consumo y los precios en el sector de bienes que llevaba varios meses en plena contracción. Es importante destacar que los datos de un solo mes no son suficientes para hablar de tendencia. Por lo tanto, habrá que monitorear las próximas cifras antes de sacar conclusiones anticipadas. Además, todavía no se ven reflejados en los datos el impacto completo de la contracción financiera de meses anteriores dado el rezago de la política monetaria. De este modo, el escenario base sigue siendo de ‘soft landing’.

Está claro que las variables macroeconómicas alimentan la volatilidad dentro del mercado. En este contexto, la exposición a empresas de calidad con negocios estables y múltiplos atractivos es una estrategia conservadora en el momento actual del mercado.

Puente View: Temporada de resultados (4T 2022)

La temporada de resultados del 4T22 va llegando a su tramo final, con el 82% de las compañías miembros del índice S&P 500 habiendo presentado sus balances. El 68% de estas superó las estimaciones de ganancias por acción (EPS).

Analizándolas en conjunto, las compañías del S&P 500 que reportaron hasta el momento superaron por un 1,3% las estimaciones de ganancias, un número inferior al promedio de los últimos 5 y 10 años de 8,6% y 6,4%, respectivamente.

Es cierto que el mercado venía bajando las expectativas sobre las ganancias de las compañías a medida que la demanda comenzaba a mostrar los efectos de una política monetaria más contractiva y crecimiento desacelerando. Al mismo tiempo, el crecimiento de los costos laborales debido al alza de los salarios –que sigue siendo un factor preocupante en la pelea contra la inflación– sumado a los elevados costos de las materias primas –que vienen desinflándose en el último trimestre–, llevaron a una caída de los márgenes de las compañías.

No obstante, los márgenes se mantienen en niveles elevados. La mayoría de los precios de productos y servicios crecieron de la mano con la inflación, aunque el impacto negativo se vio por el lado de los costos, como mencionábamos recién.

Entre las últimas compañías que presentaron, se destacó Zoom, con una ganancia por acción de US$ 1,22 que superó el US$ 0,81 esperado. Los ingresos también superaron las expectativas, siendo de US$ 1,12 mil millones contra los US$ 1,1 mil millones esperados. No obstante, las perspectivas de la compañía sobre sus ingresos del próximo año vinieron levemente por debajo de lo esperado, generando dudas en el mercado.

Por el lado del sector de ocio y hospitalidad, Norwegian presentó resultados peor a lo esperado, con una pérdida por acción de US$ 1,04, cuando el mercado esperaba que fuera de US$ 0,85. Los ingresos apenas superaron las estimaciones, siendo de US$ 1,52 mil millones en el 4T22 contra los US$ 1,5 mil millones estimados.

También salieron los resultados de Target, una de las cadenas de retail más grandes de EE. UU., con resultados por encima de lo estimado. La ganancia por acción fue de US$ 1,89, por encima del US$ 1,4 esperado. No obstante, las proyecciones de la compañía sobre los próximos 12 meses vinieron por debajo de las expectativas. Después de subir 3% al momento de presentar resultados, el miércoles la acción caía 3,5% borrando toda la suba del día anterior.

Para las compañías que quedan se espera que la tendencia no cambie significativamente, con resultados más débiles y proyecciones que traen peores noticias, a medida que los CEOs intentan cubrirse del posible mal año que pueda tener la economía y el mercado en 2023.

Puente View: Valuaciones y Volatilidad

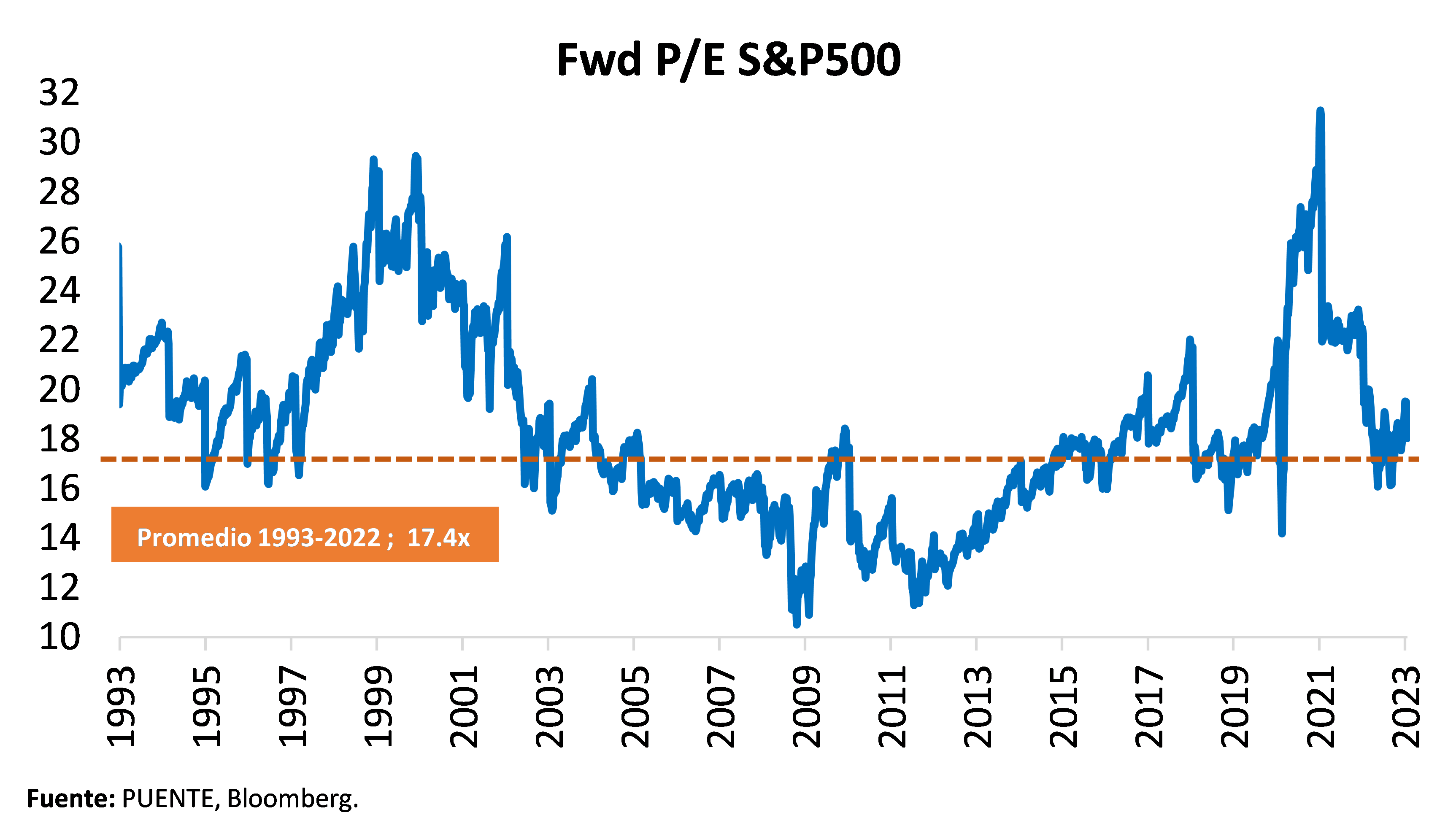

Después de un enero donde las acciones globales, especialmente de EE. UU., tuvieron un gran desempeño, las valuaciones de los principales índices volvieron a ubicarse por encima del promedio histórico y de los últimos años.

El Forward P/E del S&P 500 –es decir, el ratio precio/beneficio sobre las ganancias estimadas de los próximos 12 meses– alcanzó un nivel de 18,0x, por encima del promedio de 17,4x desde 1990. El Nasdaq, por su parte, había alcanzado un Fwd. P/E de 32x hace pocos días, y volvió a niveles de 25x después de la última corrección, en niveles promedio desde 2002.

Durante enero, la volatilidad mostraba un mercado más complaciente, con el índice VIX operando entre los 20 y 17,5 puntos. Después del último dato de inflación, que mostró una cifra por encima del mes anterior, el VIX saltó a casi 23 puntos para volver a los 20 puntos de hoy.

Lo cierto es que el nivel de valuaciones y optimismo alcanzado en enero daba poco lugar a buenas noticias en las siguientes semanas. El mercado venía descontando que la Reserva Federal (Fed) ya había controlado la inflación, y la suba de tasas estaba llegando a su fin. En este sentido, las valuaciones ya se ubicaban por encima de los niveles promedio, con la tasa a 10 años en 3,7% aproximadamente, y tasas más cortas entre 4% y 5%.

Bastó una sola mala noticia para que el mercado vuelva a ponerse cauteloso. Un dato de inflación más elevado de lo pensado y un mercado laboral que continúa sólido empujó a la Fed a poner un tono más hawkish, empujando al mercado a una nueva corrección, aunque todavía lejos de los mínimos del año pasado.

Pero, así como en los índices, seguimos viendo valuaciones caras y, dado los riesgos que plantea el mercado, creemos que hay acciones específicas que presentan buenas oportunidades. Hay empresas con valuaciones atractivas y esperamos que aquellas con valuaciones más bajas, modelos de negocios consolidados, buena generación de caja y también compañías que pagan dividendos altos, se perfilen para ser las de mejor desempeño en el mundo de acciones, en un año que será muy desafiante para las compañías de crecimiento y tecnológicas.

En los índices, para que las acciones suban pueden suceder dos cosas: expansión de múltiplos o crecimiento de ganancias. En estos niveles de valuaciones y dado el contexto actual, vemos difícil una expansión de múltiplos en el corto o mediano plazo, ya ubicándose por encima del promedio.

En cuanto al crecimiento de las ganancias, pareciera que podemos tener otro año difícil con salarios presionando los márgenes y una política monetaria contractiva que amenaza la demanda. En resumen, es momento de ser cautelosos en acciones en general, especialmente los índices, y buscar compañías individuales con valuaciones razonables y modelos de negocio consolidados.

Puente View: ¿Value o Growth?

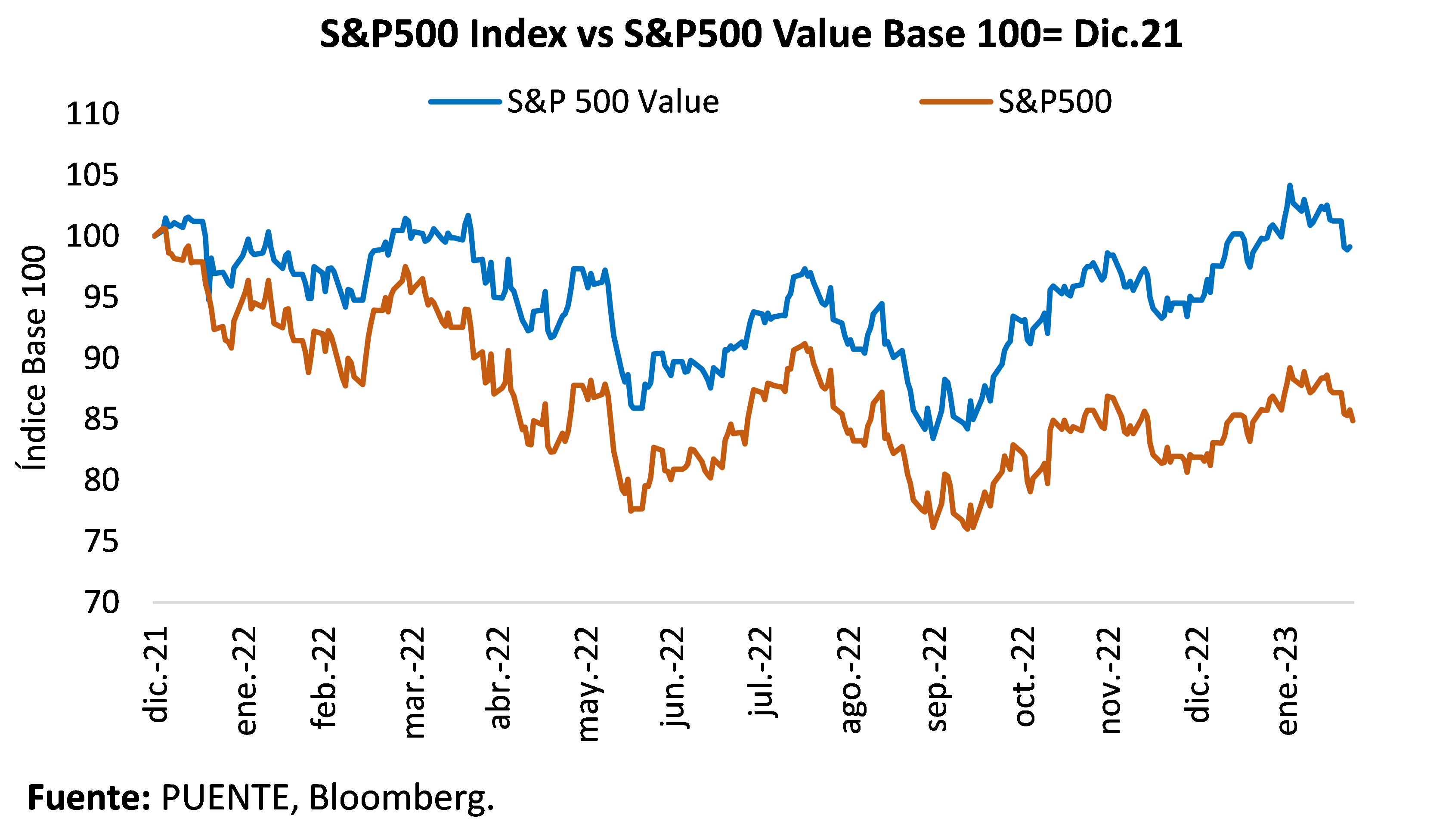

Con el salto reciente en las tasas de referencia, las valuaciones de los índices cerca (o por encima) de los promedios históricos y la mayor volatilidad del mercado obligan a ser más conservadores en renta variable. Si bien el escenario macroeconómico base sigue siendo de ‘soft landing’, es probable que las tasas altas se mantengan en el corto plazo. En este contexto, el apetito por empresas sólidas de crecimiento estable y altos dividendos aumenta.

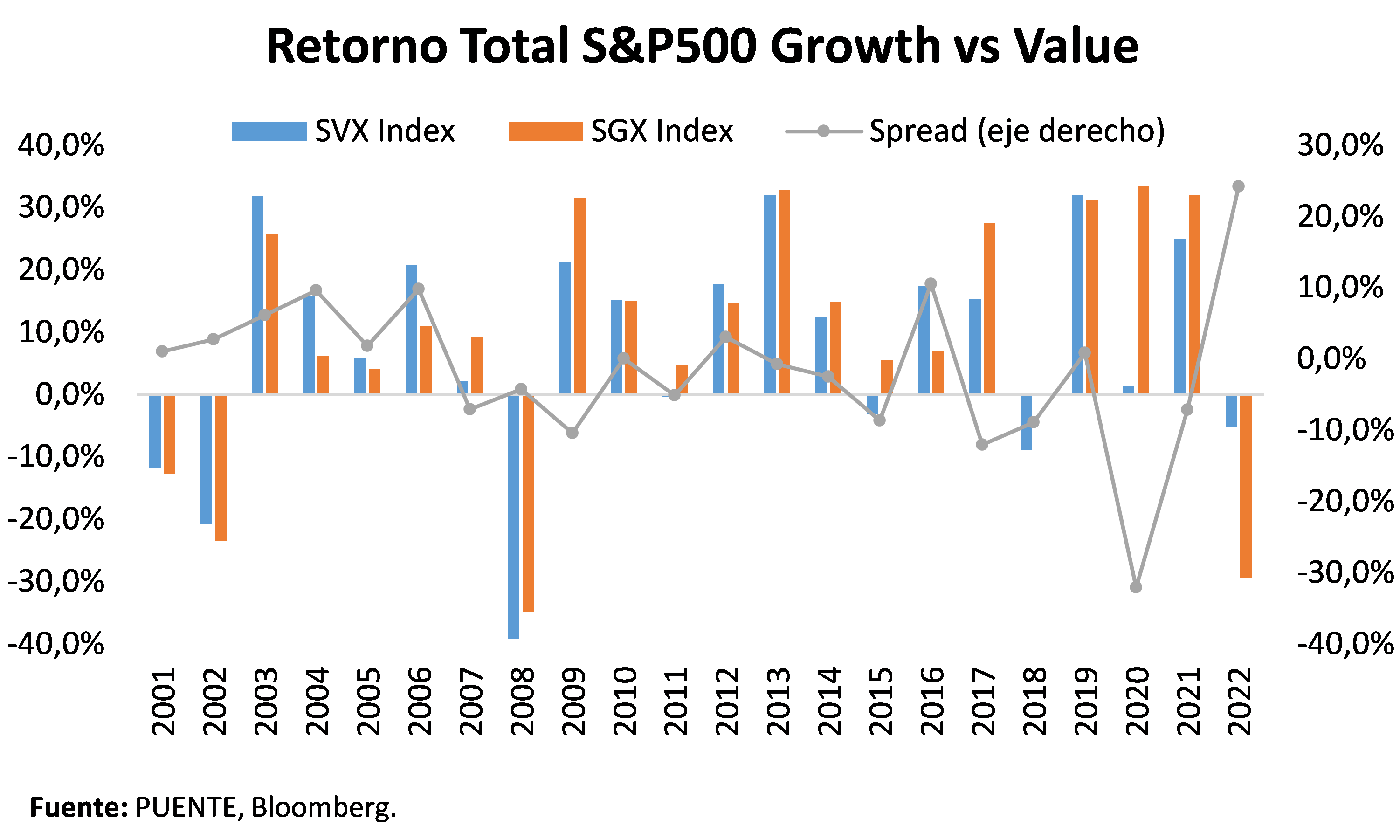

El segmento value recuperó protagonismo durante el 2022. El S&P500 Value Index tuvo un mejor desempeño relativo al índice S&P500 general e incluso le sacó 24,2% de diferencia al S&P500 Growth Index durante ese periodo, dejando atrás la dinámica de los seis años anteriores. Vale destacar que, desde el 2007, el S&P500 Value Index solo logró superar el retorno total anual del S&P500 Growth Index en cuatro oportunidades (2010, 2012, 2016 y 2019). En este sentido, a pesar de la reciente recuperación, las valuaciones todavía se ubican por debajo de los promedios históricos manteniendo el atractivo dentro de este segmento.

El comienzo del 2023 resultó algo más ambiguo con el segmento growth recuperando terreno. Sin embargo, el salto en las tasas cortas y la creciente volatilidad en la tasa del Tesoro a 10 años impacta en la valuación de los flujos futuros de estas empresas, favoreciendo las perspectivas para el segmento value por sobre el growth.

Además, dado el contexto macroeconómico actual, preferimos ganar exposición a empresas con negocios sólidos, ventas poco volátiles y de crecimiento estable. Históricamente, estas compañías demostraron ser una jugada defensiva durante los años posteriores a los periodos de sobrecompra en papeles con fundamentos más débiles como fue la crisis del 2001. En los cinco años posteriores a la crisis de las puntocom, el segmento de acciones value superó a las growth en 5% por año en promedio.

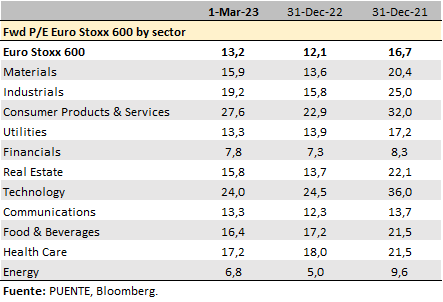

Puente View: Oportunidades por fuera de EE. UU

El contexto relativamente mejor a lo proyectado un mes atrás se dio no solo en EE.UU. sino tambien en otras regiones como Europa, lo cual obliga a ampliar el análisis de inversión. El atractivo crece sobre esta región con valuaciones en mínimos y mejores perspectivas económicas. Los múltiplos de P/E de las compañías europeas en relación con las del S&P 500 de EE. UU. tocaron mínimos a principio de año, alcanzando niveles no observados desde el 2008/2009 y 2005. Con la reciente recuperación de los precios, los múltiplos avanzaron el último mes pero se mantienen todavía lejos del promedio de los últimos años.

Además, creemos que el carácter value de la mayoría de las empresas europeas da lugar a una posible mejora relativa, sobre todo con respecto al sector growth más especulativo. Con respecto a sectores, las compañías energéticas forman parte del segmento value e incluso fueron las grandes impulsoras de la recuperación durante el 2022. Sin embargo, creemos que este año no será el sector que más tracción le dé a este segmento. Es probable que los sectores industrial y financiero sean más atractivos en este sentido. Dentro del financiero, nos mantenemos más cautelosos con respecto al subsector de Investment Banking dado el mayor costo de capital y de deuda, y considerando que el contexto macroeconómico no ayuda a negocios troncales como las operaciones de M&A (fusiones y adquisiciones).

{kind=link}