Claves del día

Movimientos mixtos en los activos argentinos al inicio de la semana

Argentina

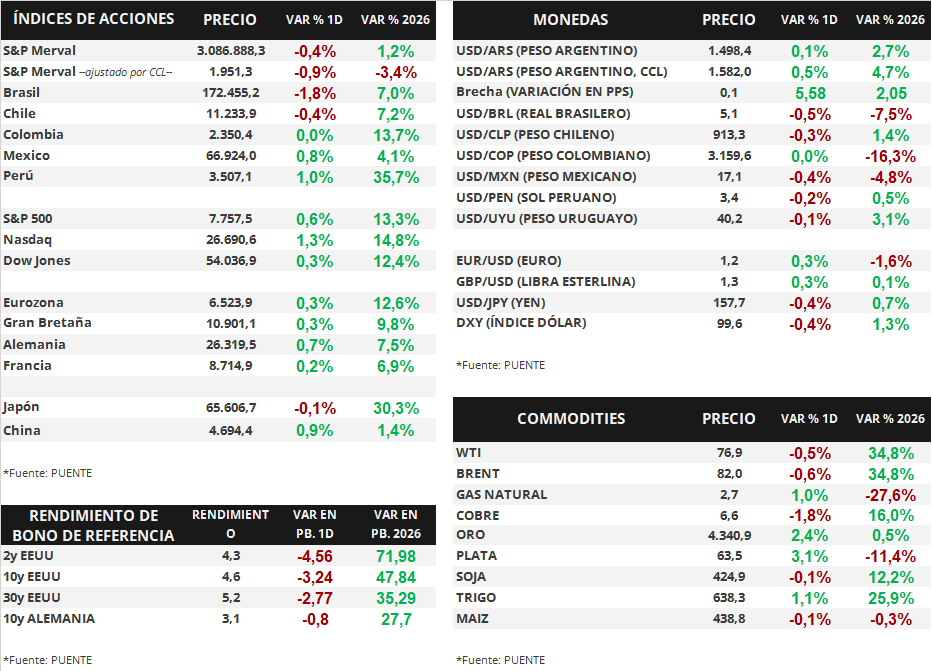

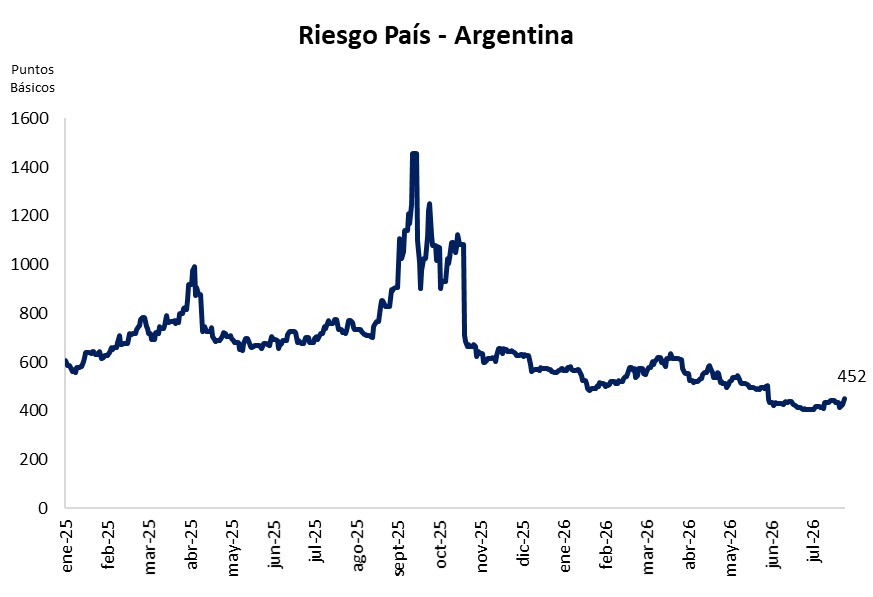

Los bonos soberanos en dólares experimentaron bajas generalizadas el día lunes. Aquellos bajo ley extranjera retrocedieron -0,8%, en promedio, y los títulos bajo legislación local cayeron -0,7%. Los bonos más rezagados fueron AE38 (-1,3%) y GD46 (-1,1%). Además, el riesgo país se ubica en la zona de los 465 puntos básicos.

En paralelo, los bonos soberanos en pesos registraron movimientos alcistas en la mayoría de sus activos. Los más destacados fueron los instrumentos vinculados a la tasa TAMAR (+0,4%) junto a los bonos ajustados por CER (+0,3%). En sentido opuesto, los Dollar-Linked retrocedieron -0,2%.

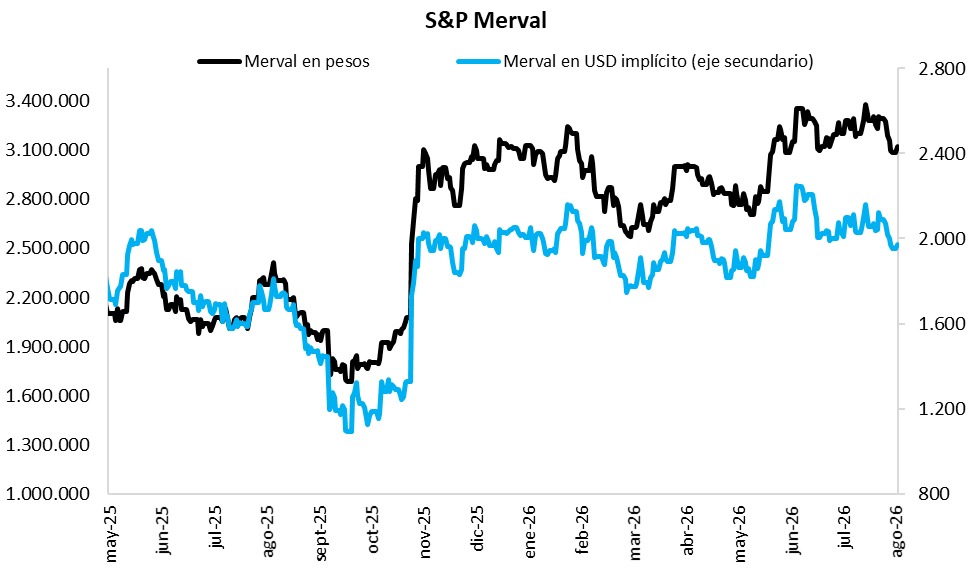

Por su parte, el índice de acciones S&P Merval anotó una suba diaria de +1,1%. Los papeles más favorecidos fueron TXAR (+5,5%), COME (+3,8%) e YPFD (+3,7%). Asimismo, el índice medido en dólares (CCL) avanzó +1,0% y cerró en 1.972,8 puntos.

El tipo de cambio mayorista (Com. A3500) operó de manera estable y cerró en $1.498,1 por dólar. La distancia contra la banda superior cambiaria ($1.856) es de 23,9%. Asimismo, el tipo implícito en bonos (CCL) subió +0,2% y cerró en $1.582,6 por dólar. Así, la brecha entre ambas cotizaciones es de 5,6%.

Internacional

Los índices de acciones estadounidenses cerraron con leves bajas, mientras el petróleo repuntó en la jornada de ayer

Los principales índices de acciones estadounidenses cerraron con leves bajas en la jornada de ayer. El S&P 500 cedió -0,1%, el Nasdaq retrocedió -0,3%, mientras que el Dow Jones bajó -0,1%. De esta manera, en lo que va del año, los índices acumulan variaciones de +13,3%, +14,5% y +12,3%, respectivamente.

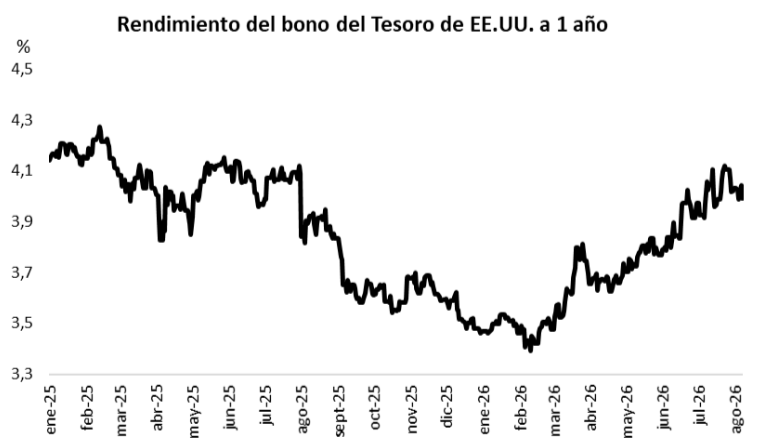

En lo que respecta a rendimientos de bonos, la curva de rendimientos del Tesoro norteamericano se movió al alza ayer. El bono a 1 año se movió desde 3,99% hasta 4,03%, mientras que el bono a 3 años lo hizo desde 4,26% hasta 4,31%. Por último, en el tramo a 10 años, la variación fue desde 4,65% hasta 4,70%.

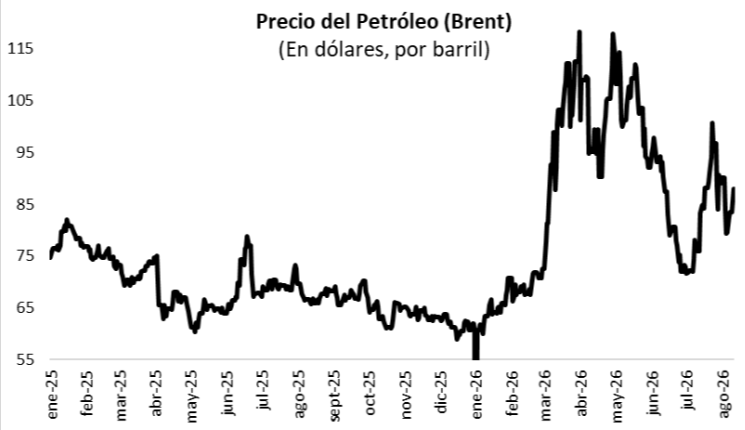

Por último, en lo que respecta a commodities, el oro avanzó +1,1% y se ubicó en USD 4.390,3 la onza. La soja subió +0,1%, hasta USD 425,4 la tonelada. Por su parte, el WTI trepó +5,3%, hasta USD 82,3 por barril, mientras que el Brent avanzó +5,2%, hasta USD 87,9 por barril, en una jornada marcada por una escalada de la situación geopolítica en Medio Oriente, luego de que el presidente de Estados Unidos exigiera que Irán pague una compensación por daños vinculados al conflicto entre ambos países, en el marco de las negociaciones por la reapertura del Estrecho de Ormuz.

En el plano de datos económicos, en México se dio a conocer la producción industrial correspondiente a junio, la cual mostró una expansión interanual de +1,7%. En la comparación mensual, el indicador avanzó +0,2%, por debajo del +0,3% previsto por el consenso de analistas. Por el lado de Brasil, el Índice de Precios al Consumidor Amplio (IPCA) de julio se ubicó en +4,4% interanual, en línea con lo esperado por los analistas y por debajo del +4,6% previo, mientras que en la comparación mensual el índice avanzó +0,1%, por encima de la variación prácticamente nula prevista por los analistas, aunque desacelerando frente al +0,2% registrado en junio.

Fuente: PUENTE Hnos

El S&P Merval y los bonos soberanos en dólares cerraron la semana a la baja. El IPCBA arrojó una suba de +2,9% en julio

Argentina

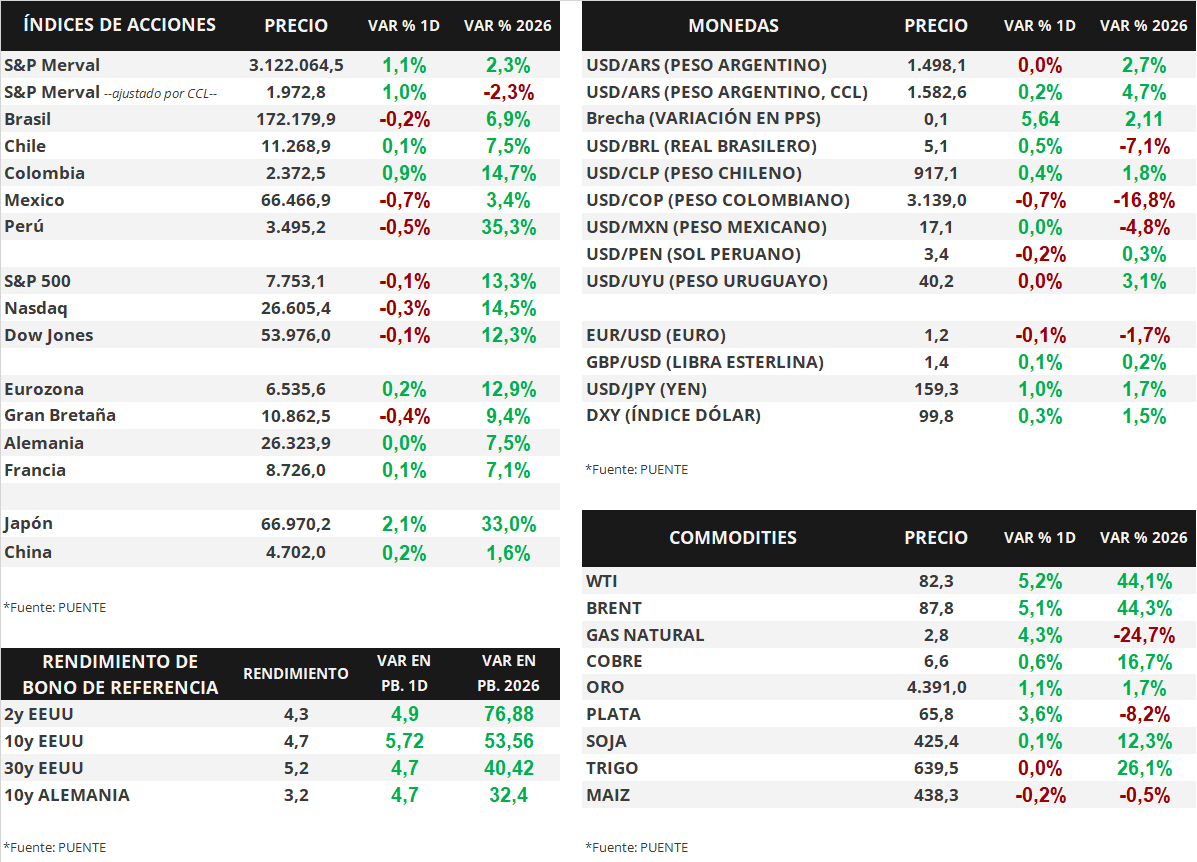

Los bonos soberanos en dólares operaron levemente a la baja el día viernes. Aquellos bajo ley extranjera retrocedieron -0,2%, en promedio, mientras que los títulos bajo legislación local cayeron -0,3%. Además, el riesgo país se ubica en torno a los 452 puntos básicos..

En tanto, el índice de acciones S&P Merval anotó una baja diaria de -0,4%. Los papeles más rezagados fueron LOMA (-3,4%), BMA (-2,6%) y BBAR (-2,0%). Asimismo, el índice medido en dólares (CCL) retrocedió -0,8% y cerró en 1.953,5 puntos.

El tipo de cambio mayorista (Com. A3500) avanzó +0,1% y cerró en $1.498,4 por dólar. La distancia contra la banda superior cambiaria ($1.853) es de 23,6%. Asimismo, el tipo implícito en bonos (CCL) subió +0,4% y cerró en $1.580,1 por dólar. Así, la brecha entre ambas cotizaciones es de 5,5%.

El Índice de Precios al Consumidor de la Ciudad de Buenos Aires (IPCBA) registró una suba de +2,9% en julio de 2026, por encima del dato de junio de +1,9%. De esta manera, la variación acumulada del IPCBA en el año es de +19,4%, mientras que la variación interanual llegó a +33,2%.

El Índice de producción industrial (IPI) manufacturero subió +0,9% mensual en junio de 2026 en la medición desestacionalizada, mientras que la variación interanual fue de +2,0%. Por su parte, en el mismo mes, el Indicador sintético de la actividad de la construcción (ISAC) cayó -4,1% mensual desestacionalizado y avanzó +4,0% en la medición interanual.

Internacional

Los índices de acciones estadounidenses cerraron el viernes con ganancias generalizadas

Los principales índices de acciones norteamericanos avanzaron el viernes. El S&P 500 subió +0,6%, el Nasdaq ganó +1,3% y el Dow Jones ascendió +0,3%. De esta manera, en lo que va del año, los índices acumulan variaciones de +13,3%, +14,8% y +12,4%, respectivamente.

De cara a esta semana, el dato más relevante será la publicación del Índice de Precios al Consumidor (CPI, por sus siglas en inglés), para el cual los analistas proyectan una suba de +0,1% mensual y +3,4% interanual, mientras que la medición núcleo, que excluye alimentos y energía, se espera en +0,2% mensual y +2,5% interanual. Asimismo, se conocerá el Índice de Precios al Productor (PPI, por sus siglas en inglés), con una suba proyectada de +0,2% mensual y +4,9% interanual, en tanto que su medición núcleo se ubicaría en +0,3% mensual y +4,1% interanual.

En lo que respecta a rendimientos de bonos, el viernes se observaron bajas en los principales plazos de la curva de rendimientos del Tesoro norteamericano. El bono a 1 año se movió desde 4,04% hasta 3,99%, mientras que el bono a 3 años lo hizo desde 4,30% hasta 4,26%. En el tramo a 10 años, la variación fue desde 4,68% hasta 4,64%.

Por último, en lo que respecta a commodities, el oro subió +2,3% y se ubicó en USD 4.338,2 la onza, mientras que la soja retrocedió -0,1% hasta USD 424,9 la tonelada. En cuanto a la energía, el WTI cedió -0,3% y se ubicó en USD 77,0 por barril, en tanto que el Brent cayó -0,4% hasta USD 82,2 por barril.

Fuente: PUENTE Hnos