Semanal de mercados

Informe semanal de mercados

La Reserva Federal (Fed) mantuvo inalterada la tasa de referencia en el rango actual de 3,5%-3,75%, en línea con las expectativas, al considerar que las presiones inflacionarias persisten. En esta línea, se conoció el índice de precios de gasto en consumo personal de los hogares (PCE) de junio -referencia de inflación para decisiones de política monetaria-, que anotó un +3,3% en la medición que excluye alimentos y energía (núcleo). En tanto, se publicó el Producto Bruto Interno (PBI) del 2° trimestre, que creció a un ritmo del +1,5% anualizado, inferior al registro previo y al +2,0% estimado por el consenso de analistas. En este entorno, los rendimientos de los bonos del Tesoro americano operaron mixtos, con el bono a 1 año cediendo hasta 4,04% y aquel a 10 años ampliándose hasta 4,71%. Esta semana, la atención estará centrada en la evolución del mercado laboral en julio, estimándose la creación de 90 mil nuevos puestos de trabajo y una tasa de desempleo del 4,3%. En paralelo, continúa desarrollándose la temporada de resultados del 2° trimestre. El escenario a corto plazo se presenta con un nivel de inflación por encima del objetivo de la entidad (2,0%) y un mercado laboral estable, lo cual lleva a que la tasa de interés permanezca en niveles históricamente altos. Esto permite la obtención de rendimientos nominales elevados por más tiempo para bonos con grado de inversión, siendo conveniente los tramos de la curva hasta 5 años de duración. En Argentina, predominó la demanda por el nuevo instrumento dual Dollar-Linked/TAMAR en la segunda licitación de julio. Además, hubo una sólida demanda por el nuevo bono soberano en dólares. En tanto, los activos argentinos operaron de forma dispar la última semana y el Banco Central continuó con la compra diaria de divisas. El foco de atención de la semana estará en el Relevamiento de Expectativas del Mercado que difundirá el Banco Central.

Internacional

La atención de la semana en Estados Unidos estará en la evolución del mercado laboral durante julio, estimándose la creación de 90 mil nuevos puestos de trabajo y una tasa de desempleo en 4,3%. A su vez, se conocerá la balanza comercial de junio, en tanto continúa la temporada de resultados corporativos del 2° trimestre. En la Eurozona se divulgará el desempeño de las ventas minoristas -indicador proxy de actividad- de junio. Por el lado de Latinoamérica, habrá reuniones de política monetaria en Brasil y México, proyectándose para el primer caso una baja hasta el 14,0% desde el 14,25% actual, y para el segundo que permanezca sin cambios en el 6,5%. Finalmente, se conocerá la inflación de julio en México y Chile, siendo los últimos registros alzas anuales de +3,4% y +4,3%, respectivamente.

La Fed mantuvo inalterada la tasa de política monetaria en el rango de 3,5%-3,75%, acorde a las expectativas. La decisión mostró disidencias, con algunos de los miembros del comité votando por un alza en el costo del financiamiento ante las crecientes presiones inflacionarias. Asimismo, el organismo afirmó que la actividad sigue creciendo a un ritmo sólido y el mercado laboral se encuentra estable, pese a la incertidumbre por el conflicto en Medio Oriente.

Por otra parte, la inflación PCE -referencia de la entidad para decisiones de tasas de interés- se desaceleró en junio, resultando acorde a los estimados por el consenso de analistas en la mayoría de las mediciones. En concreto, anotó un -0,1% mensual y +3,7% anual, mientras que la medición núcleo avanzó +0,1% mensual y un +3,3% interanual.

En lo que respecta a la actividad, el PBI del 2° trimestre registró un crecimiento de +1,5% anualizado de acuerdo a la estimación preliminar, ralentizándose frente al desempeño del período anterior y por debajo del +2,0% proyectado por los analistas.

Con la temporada de resultados empresariales del 2° trimestre en curso, la semana pasada informaron beneficios por acción (BPA) e ingresos por encima de las expectativas: Amazon, Apple, Microsoft, Coca-Cola, Visa, Mastercard, Starbucks. Por su parte, Procter & Gamble presentó BPA mayores a lo esperado pero ingresos por debajo de lo previsto; mientras que Meta Platforms, AbbVie y Barclays solo superaron la proyección de ingresos. Esta semana, se esperan los reportes de Caterpillar, Palantir, Merck & Co, McDonald 's, Pfizer, Booking, Eli Lilly, Walt Disney, CVS Health, MercadoLibre, Glencore, Airbnb y Allianz, entre las más destacadas.

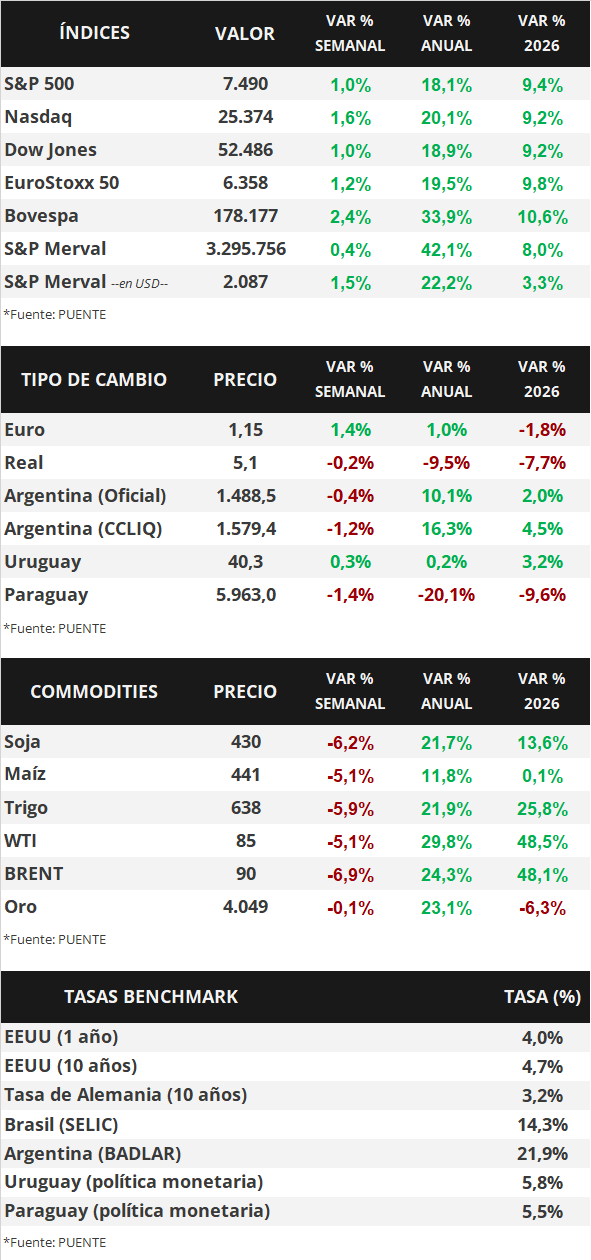

En este entorno, los rendimientos de los bonos del Tesoro americano presentaron desempeños mixtos durante la semana. Mientras que el bono a 1 año se comprimió desde 4,11% hasta 4,04% y el de 3 años pasó 4,37% a 4,33%, el correspondiente a 10 años se amplió desde 4,68% hasta 4,71%. En tanto, los bonos corporativos con Grado de Inversión (ETF LQD) finalizaron con un rendimiento del 5,9%. Finalmente, los principales índices de acciones de Estados Unidos cerraron positivos, sobresaliendo el Nasdaq con un +1,6% semanal.

En la Eurozona, el PBI del 2° trimestre se expandió un +1,0% anual y +0,4% trimestral, superando las estimaciones del consenso de analistas (+0,7% y +0,2% en cada caso). Por otro lado, la inflación preliminar de julio se aceleró frente a junio, al anotar un +2,9% anual y un +2,5% en la núcleo, en este caso ligeramente por encima de las expectativas. Con este panorama, el euro finalizó en 1,15 dólares por euro luego de avanzar +1,4% semanal, mientras que el rendimiento del bono del Tesoro alemán a 10 años subió hasta 3,21%.

A nivel global, también hubo reuniones de política monetaria en Inglaterra, Japón y Chile. El Banco de Inglaterra mantuvo sin cambios la tasa de referencia en el 3,75%, tendencia que replicó el Banco de Japón y el Banco Central de Chile, cuyas tasas de interés quedaron inalteradas en el 1,0% y 4,5% en cada caso.

Argentina

La atención de la semana, estará en el Relevamiento de Expectativas del Mercado (REM) del Banco Central (BCRA) que se difundirá el día jueves. Asimismo, el Ministerio de Economía publicará el dato de recaudación tributaria del mes de julio el día lunes. Por último, el viernes el INDEC publicará el Índice de Producción Manufacturero e Indicadores de Coyuntura de la Construcción (ISAC) referentes al mes de junio.

Los bonos soberanos en dólares exhibieron movimientos mixtos la última semana. Aquellos bajo ley extranjera subieron +0,4%, en promedio y aquellos bajo legislación local retrocedieron -0,5%. Asimismo, en el acumulado del mes de julio, ambos cayeron -1,5% en promedio. En efecto, el riesgo país se ubica en torno a los 430 puntos básicos.

Paralelamente, los bonos soberanos en pesos registraron leves bajas en la mayoría de los activos. Los menos favorecidos fueron los bonos ajustados por CER (-0,2%), seguidos de los Dollar-Linked (-0,1%). A su vez, en el acumulado del mes, avanzaron +2,0% y +0,1%, respectivamente.

En tanto, el índice de acciones S&P Merval registró un alza semanal de +0,2%, y el índice medido en dólares (CCL) avanzó +1,6% y cerró en 2.087,1 puntos. De esta manera, en el acumulado del mes de mayo el S&P Merval subió +5,4% y la medición en dólares +4,9%. Las acciones más favorecidas del mes fueron YPFD (+17,9%), METR (+12,3%) y TGSU2 (+11,5%).

El Banco Central compró +USD 223 millones en el mercado de cambios la última semana. De este modo, registra un saldo comprador acumulado de +USD 13.328 millones en el año y las reservas internacionales brutas llegan a USD 47.596 millones.

En la segunda licitación de julio, el Tesoro Nacional adjudicó $12,21 billones y renovó el 144% de los vencimientos ($8,5 billones). La mayor demanda estuvo en el nuevo dual TAMAR/Dollar-Linked con vencimiento en enero de 2028, que concentró el 38,7% del total adjudicado a un rendimiento de 6,64% + Variación de Tipo de Cambio (Com. A 3500A).

Por otra parte, el Gobierno colocó USD 459 millones del nuevo bono soberano en dólares AO29 con vencimiento en 2029 y cupón del 6% con un rendimiento efectivo anual (TIREA) de 8,33%.

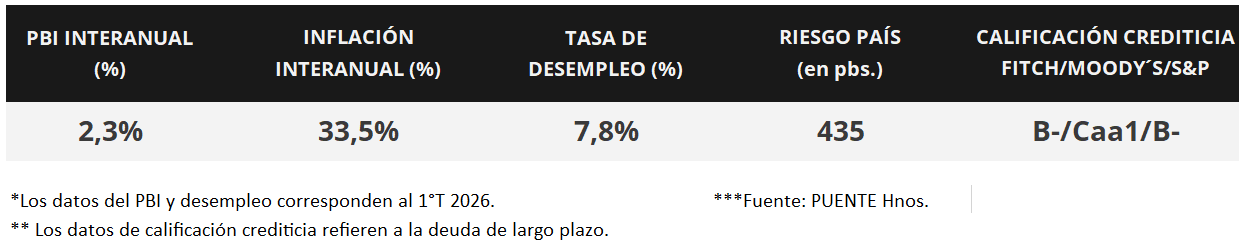

El Índice de Confianza en el Gobierno (ICG) cayó -6,5% mensual en la medición de julio de 2026 de la Universidad Torcuato Di Tella. El índice arrojó un resultado de 1,94 puntos en una escala de 0 a 5, lo que representa un nivel de confianza en torno al 38,5%. Asimismo, la variación interanual del ICG fue de -21,0%.

Informe semanal de mercados

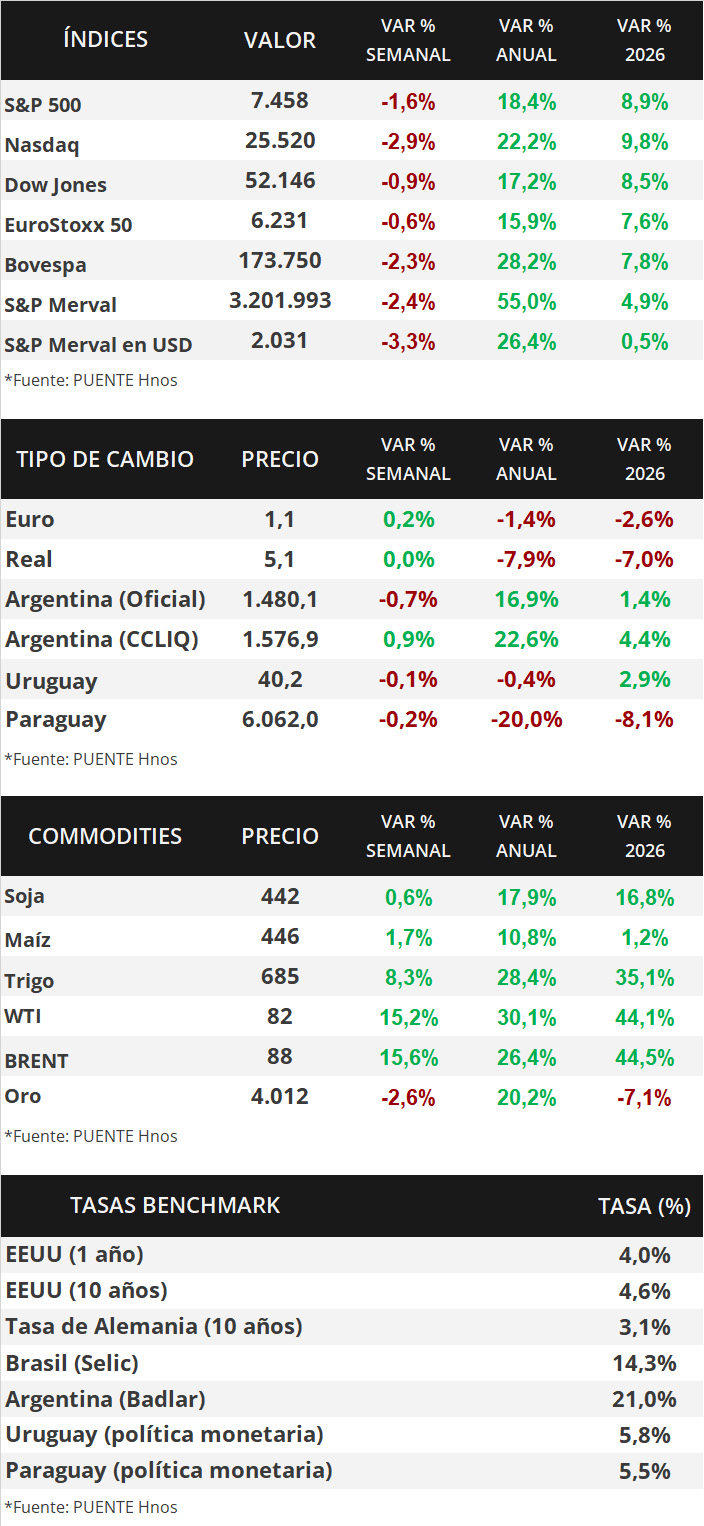

En Estados Unidos, la temporada de balances del 2° trimestre avanza, con el 27% de las compañías informando resultados, dentro de las cuales el 86% supera la estimación de beneficios por acción (BPA) y el 80% la de ingresos. En conjunto, las ganancias presentan un incremento de +37,9% interanual, por encima del +23,2% esperado a finales de junio. En este entorno, también influenciado por factores geopolíticos, los rendimientos de los bonos del Tesoro americano se ampliaron en la semana, con el bono a 1 año ubicándose en 4,11% y aquel a 10 años en 4,68%. Esta semana, la atención estará en la reunión de la Reserva Federal (Fed), en la que se espera que se mantenga la tasa de referencia sin cambios en el 3,75% actual. Asimismo, se conocerá el Producto Bruto Interno (PBI) del 2° trimestre, para el cual se proyecta una expansión del +2,3% anualizado, y el índice de precios de gasto en consumo personal de los hogares (PCE) de junio -indicador preferido por la entidad para decisiones de política monetaria-, esperándose un +3,3% en la medición que excluye alimentos y energía (núcleo). En paralelo, continúa desarrollándose la temporada de resultados del 2° trimestre, con el informe de 4 de las “7 Magníficas”. El escenario se presenta con un nivel de inflación por encima del objetivo de la entidad (2,0%) y el mercado laboral estable, razón por la cual se espera que la tasa de interés permanezca en niveles históricamente altos. Esto permite la obtención de rendimientos nominales elevados por más tiempo para bonos con grado de inversión, siendo atractivos los tramos de la curva hasta 5 años de duración. En Argentina, el estimador mensual de actividad económica registró un retroceso en mayo y la balanza comercial fue superavitaria. Asimismo, la agencia calificadora Moody´s elevó la nota crediticia de la deuda argentina. Los activos argentinos exhibieron movimientos dispares, mientras que el Banco Central continuó con la compra diaria de divisas en el mercado de cambios. La atención de la semana estará en la segunda licitación de julio del Tesoro Nacional.

Internacional

La atención de la semana en Estados Unidos estará en la reunión de política monetaria de la Fed, siendo la expectativa que se mantenga sin cambios la tasa de referencia en el 3,75% actual. A su vez, se publicará el PBI preliminar del 2° trimestre, previéndose un crecimiento de +2,3% anualizado y la inflación PCE de junio -referencia de la entidad para decisiones de tasas de interés-, proyectándose un alza anual de +3,6% y de +3,3% en la medición núcleo. En tanto, continúa en curso la temporada de balances corporativos del 2° trimestre, con la presentación de balances de 4 de las “7 Magníficas”. En la Eurozona se divulgará el PBI del 2° trimestre, estimándose un incremento de +0,5% anual, y la inflación preliminar de julio, siendo la proyección de +2,9% anual y +2,4% en la núcleo. Finalmente, se conocerán nuevas decisiones de política monetaria en Inglaterra, Japón y Chile, esperándose que las tasas permanezcan en sus niveles actuales de 3,75%, 1,0% y 4,5%, respectivamente.

La temporada de balances empresariales del 2° trimestre está en curso, con el 27% de las compañías informando resultados, de las cuales el 86% supera la proyección de BPA y el 80% la referente a ingresos. La semana pasada reportaron BPA e ingresos por encima de las expectativas: Alphabet, Novartis, 3M, General Motors, Philips Morris, Blackstone, Intel y Lockheed Martin. En tanto, T-Mobile, AT&T, American Express y Verizon presentaron BPA superiores a lo esperado pero ingresos por debajo de lo previsto. Por su parte, Tesla solo informó ingresos por encima de lo proyectado. Esta semana, el foco estará en los reportes de 4 de las “7 Magníficas”: Microsoft, Meta Platforms, Amazon y Apple, a las que se suman Procter & Gamble, Coca-Cola, Visa, Barclays, Starbucks, Mastercard y AbbVie, entre las más destacadas.

En Estados Unidos, los datos preliminares de los Índices de Gerentes de Compras (PMI’s por sus siglas en inglés) -indicadores adelantados de actividad- de julio resultaron en 53,8 puntos en manufactureras, inferior a lo previsto y al registro de junio, y en 53,6 puntos para servicios, superando la proyección del consenso de analistas. Vale destacar que un desempeño superior a 50 puntos supone expansión, y uno por debajo de dicho umbral contracción de la actividad.

En este escenario, también influenciado por mayores tensiones geopolíticas, los rendimientos de los bonos del Tesoro americano se ampliaron a lo largo de toda la curva durante la semana. De este modo, el bono a 1 año pasó de 3,99% a 4,11%, el de 3 años desde 4,21% a 4,37%, y el de 10 años desde 4,55% a 4,68%. Por su parte, los principales índices de acciones de Estados Unidos finalizaron con bajas generalizadas, siendo el Dow Jones el menos afectado con un -0,4% semanal.

En otro orden, el Banco Central Europeo celebró una nueva reunión de política monetaria, en la que dejó inalterada la tasa de referencia en el 2,4% actual, en línea con las expectativas. La decisión responde a un marcado clima de volatilidad en los precios energéticos e incertidumbre en las perspectivas hacia adelante. En este entorno, el euro finalizó en 1,14 dólares por euro tras anotar un -0,6% semanal, mientras que el rendimiento del bono del Tesoro alemán a 10 años subió hasta 3,17%.

Argentina

La atención de la semana, estará en la segunda licitación del mes de julio del Tesoro Nacional que se llevará a cabo el día miércoles, cuyo menú de instrumentos se dará a conocer el lunes. Asimismo, en materia de datos, este lunes la Universidad Torcuato Di Tella publicará el Índice de Confianza del Gobierno (ICG) del mes de julio.

Los bonos soberanos en dólares registraron movimientos bajistas la última semana. Aquellos bajo ley extranjera retrocedieron -1,5%, en promedio, y los títulos bajo legislación local cayeron -0,5%. Los bonos menos favorecidos fueron el GD35 (-1,9%) y el GD46 (-1,9%). En tanto, el riesgo país se ubica en torno a los 437 puntos básicos.

En paralelo, los bonos soberanos en pesos experimentaron movimientos alcistas en la mayoría de los activos. Los más destacados fueron los Dollar-Linked (+0,8%), seguidos de los bonos ajustados por CER (+0,7%) y los instrumentos vinculados a la tasa TAMAR (+0,4%). En tanto, los títulos a tasa fija, en promedio, no presentaron cambios.

Por su parte, el índice de acciones S&P Merval avanzó +2,6% semanal. Las acciones más favorecidas fueron METR (+10,9%), PAMP (+6,7%) y EDN (+6,5%). Asimismo, el índice medido en dólares (CCL) subió +1,2% y cerró en 2.055,2 puntos.

El Banco Central compró +USD 492 millones en el mercado de cambios el día viernes. De este modo, registra un saldo comprador acumulado de +USD 13.102 millones en el año y las reservas internacionales brutas llegan a USD 49.183.

La agencia calificadora de riesgo Moody’s Ratings elevó la nota crediticia de la deuda soberana de largo plazo de Argentina desde Caa1 a B3, y mejoró la perspectiva de estable a positiva.

El Estimador Mensual de Actividad Económica (EMAE) exhibió una baja desestacionalizada de -0,5% mensual en mayo. En tanto, en términos interanuales, subió +0,2%. Los rubros con mayor incidencia positiva fueron Agricultura, ganadería, caza y silvicultura y Explotación de minas y canteras con crecimientos interanuales de +4,6% y +15,1%.

La balanza comercial de bienes exhibió un superávit de +USD 2.194 millones en junio de 2026, arrojando un saldo positivo por trigésimo primer mes consecutivo. En efecto, las exportaciones totalizaron +USD 9.055 millones, lo que implica un incremento interanual de +24,5%, mientras que las importaciones contabilizaron +USD 6.861, equivalente a una suba interanual de +7,3%.