Semanal de mercados

Informe Semanal de Mercados

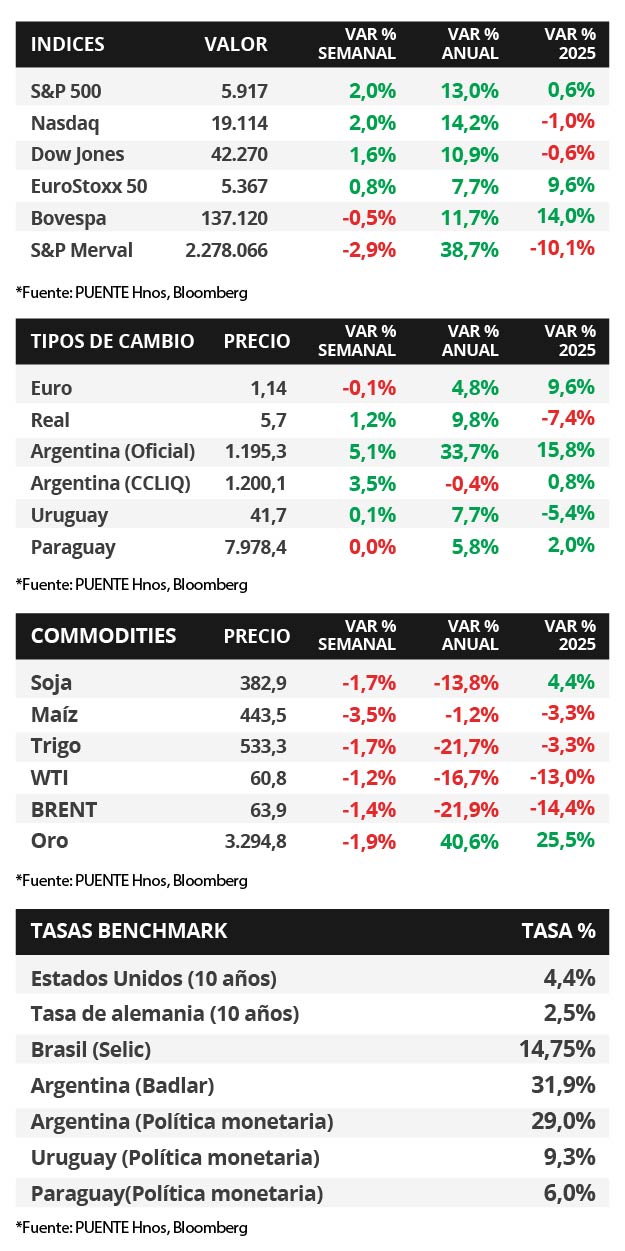

En Estados Unidos, el índice de precios de gasto en consumo personal (PCE) -medida preferida de inflación de la Reserva Federal (Fed) para decisiones de política monetaria- de abril se desaceleró por segundo mes consecutivo en términos interanuales, al anotar +2,1%, inferior al +2,2% esperado, y un +2,5% en la medición que excluye alimentos y combustibles. La atención de la semana estará en la publicación de los datos de la evolución del mercado laboral de mayo, proyectándose un desempleo de 4,2% y la creación de 130 mil nuevos puestos de trabajo. Con este entorno, los rendimientos de los bonos del Tesoro se comprimieron a lo largo de toda la curva en la semana, con el bono a 1 año cerrando en 4,10% y aquel a 10 años en 4,40%. Por el momento, la expectativa es que la Fed realice dos recortes de un cuarto de punto porcentual en la tasa de referencia este año (que se ubica en el 4,5%), que podrían tener lugar en el segundo semestre, aunque dependerá de lo que suceda con la política comercial y su impacto sobre el nivel de la actividad económica, que podría resentirse más de lo previsto y afectar el mercado laboral. Este entorno redunda en rendimientos nominales más elevados en la actualidad frente a los que podrían obtenerse en los próximos meses para bonos con grado de inversión, luciendo más conveniente posicionarse en tramos menores a 5 años de duración por su menor sensibilidad a los cambios de perspectivas sobre el sendero de la tasa de interés. En Argentina, las letras capitalizables (LECAP) más cortas fueron las de mayor adjudicación en la última licitación de mayo. Además, el Tesoro logró colocar $1,15 billones en un título en pesos para inversores extranjeros. Por otro lado, el Índice de Confianza en el Gobierno (ICG) se mantiene en niveles elevados y mostró una suba mensual en mayo. En la semana, serán publicados los ingresos tributarios de mayo junto al Relevamiento de Expectativas de Mercado (REM).

Monitor Semanal

Internacional

La atención de la semana en Estados Unidos se mantiene en la agenda política en torno a las negociaciones por la política comercial con los diversos países, mientras que se conocerá la evolución del mercado laboral de mayo, proyectándose un desempleo del 4,2% y la creación de 130 mil nuevos puestos de trabajo. En otro orden, el Banco Central Europeo tendrá su reunión de política monetaria, previéndose un nuevo recorte en la tasa de referencia hasta el 2,15% desde el 2,4% actual. Asimismo, en la Eurozona se publicará la inflación preliminar de mayo, y la estimación final del Producto Bruto Interno (PBI) del 1° trimestre, siendo la expectativa un +1,2% interanual. Finalmente, en Chile se divulgará el dato de inflación de mayo.

En Estados Unidos, la inflación PCE -referencia de la Fed para decisiones de política monetaria- de abril anotó +0,1% mensual y anotó +2,1% interanual, inferior al +2,2% esperado; en tanto, la medición que excluye alimentos y combustibles subió +0,1% mensual y +2,5% interanual, en línea con las expectativas. Cabe resaltar que los resultados interanuales se desaceleraron por segundo mes consecutivo. En tanto, la segunda estimación del PBI del 1° trimestre mostró una contracción de -0,2% anualizado frente al -0,3% pronosticado y exhibido en la primera proyección.

En el plano comercial, un tribunal de Nueva York decidió suspender la aplicación general de los aranceles a las importaciones dictada por Trump, al considerar que excede las facultades legales al declarar la emergencia nacional para justificar dicha medida sin pasar por el Congreso. No obstante, otros tributos como el del acero, aluminio y automóviles extranjeros siguen vigentes, puesto que corresponden a otra legislación. En este sentido, el viernes el presidente elevó del 25% al 50% los aranceles al acero impuestos en marzo, con el objetivo de fortalecer la industria del país.

En este entorno, los rendimientos de los bonos del Tesoro americano se comprimieron a lo largo de toda la curva en la semana. Así, el bono a 1 año pasó de 4,12% a 4,10%, el de 3 años de 3,96% a 3,86% y aquel a 10 años de 4,51% a 4,40%. Por su parte, los bonos corporativos con Grado de Inversión (ETF LQD) tuvieron un rendimiento promedio del 5,6%. En otro orden, los índices de acciones cerraron al alza, con el S&P 500 y el Nasdaq anotando +2,0% en cada caso.

En Latinoamérica, el PBI del 1° trimestre en Brasil creció +2,9% interanual, ralentizándose por segundo trimestre consecutivo, e inferior al +3,2% previsto por el consenso de analistas. En tanto, la comparación mensual anotó +1,4%, en línea con lo esperado. En este contexto, el índice de acciones Bovespa cedió -0,5% semanal.

Argentina

La atención de la semana respecto a datos estará en la difusión de la recaudación tributaria del mes de mayo y en el Relevamiento de Expectativas de Mercado (REM). El primero será publicado el día lunes mientras que el REM será difundido por el Banco Central el día jueves. A su vez, este último, dará a conocer el Informe Monetario Mensual de mayo.

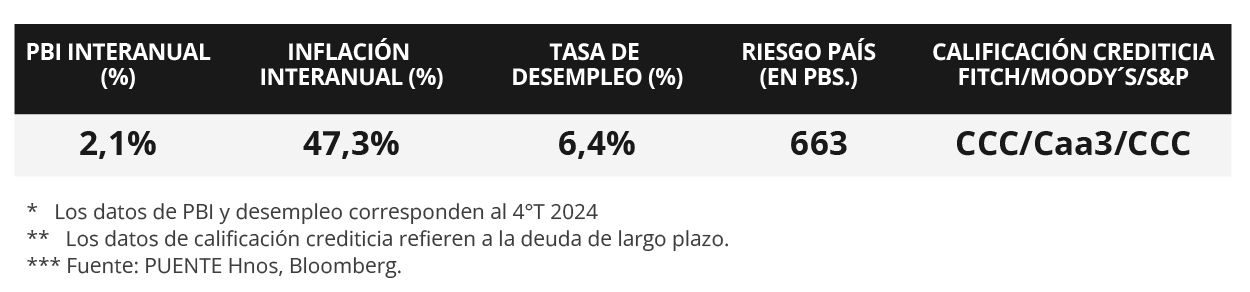

Los bonos soberanos en dólares mostraron ligeros movimientos en la semana. Aquellos bajo legislación extranjera mostraron una suba marginal del +0,1% en promedio, mientras que la variación de títulos bajo ley argentina fue de +0,6%. Por su parte, el riesgo país cerró la semana 663 puntos básicos.

El índice de acciones S&P Merval exhibió una caída del -2,9% en la semana. La gran mayoría de los sectores presentó movimientos a la baja. El más afectado fue el Industrial (-4,0%). En tanto, el índice medido en dólares cayó -6,1%. Por otro lado, en mayo, la variación mensual del S&P Merval fue de +8,4%, mientras que en dólares avanzó +7,6%.

El tipo de cambio oficial (Com. A3500) cerró en $1.195,3 por dólar tras un avance semanal del +5,1%. A su vez, el tipo implícito en bonos (CCL) vio una variación del +3,5% y llegó hasta los $1.200,1 por dólar. En consecuencia, la brecha cambiaria cerró en 0,4%.

El Gobierno colocó $7,41 billones en la última licitación para inversores locales, mientras que lo adjudicado en el BONTE 2030 para inversores internacionales fue de $1,15 billones equivalente a USD 1.000 millones. Para los primeros, las letras capitalizables (LECAP) a 1 y 2 meses concentraron más del 50% del total adjudicado. Por otro lado, el Índice de Confianza en el Gobierno (ICG) aumentó +5,0% mensual en mayo tras cinco meses de retrocesos y se ubica en torno al 49,0%.