Semanal de mercados

Informe semanal de mercados

La Reserva Federal de Estados Unidos (Fed) sostuvo la tasa de referencia en el rango actual de 3,5%-3,75%, en línea con lo estimado. A su vez, se conoció el índice de precios de gasto en consumo personal de los hogares (PCE) -referencia de inflación de la Fed para decisiones de política monetaria- de marzo, anotando un incremento de +3,2% anual en la medición que excluye alimentos y combustibles (núcleo), y la primera estimación del Producto Bruto Interno (PBI) del 1° trimestre, que creció +2,0% anualizado, ligeramente inferior a lo proyectado. En tanto, 5 de las “7 Magníficas” que informaban resultados del 1° trimestre superaron las expectativas de beneficios por acción (BPA) e ingresos. En este entorno, los índices de acciones finalizaron positivos, con el S&P 500 y Nasdaq en nuevos máximos históricos; mientras que la curva de rendimientos de bonos del Tesoro americano se amplió, con el bono a 10 años en 4,4%. Esta semana, el foco estará en los datos referentes a la evolución del mercado laboral durante abril, previéndose la creación de 73 nuevos puestos de trabajo y una tasa de desempleo en 4,3%; en tanto, continúa la expectativa por alcanzar un acuerdo con Irán. Con eventuales riesgos inflacionarios a corto plazo, se espera que la tasa de interés permanezca elevada en términos históricos, siendo propicio asegurar rendimientos nominales más altos hoy frente a los que podrían conseguirse más adelante para bonos con grado de inversión, siendo propicio posicionarse en tramos hasta 5 años de duración. En otro orden, el Banco Central Europeo también mantuvo inalterada la tasa de referencia en el 2,15% anual. En Argentina, predominó la demanda por el único título a tasa fija en la segunda licitación de abril del Tesoro Nacional y continuó la demanda por los nuevos bonos soberanos en dólares. En tanto, los activos argentinos operaron mayormente a la baja en la última semana, mientras que el Banco Central extendió su registro de compras de divisas. La atención de la semana estará en el Relevamiento de Expectativas del Mercado (REM) junto al dato de recaudación tributaria del mes de abril.

Monitor Semanal

Internacional

La atención de la semana en Estados Unidos estará en la publicación de la situación del mercado laboral durante abril, estimándose la creación de 73 mil nuevos puestos de trabajo y una tasa de desempleo en 4,3%. Adicionalmente, se conocerá la balanza comercial de marzo, mientras continúa desarrollándose la temporada de balances del 1° trimestre y se aguarda por alcanzar un acuerdo con Irán que finalice el conflicto bélico en Medio Oriente. En Latinoamérica se dará a conocer la inflación de abril en Brasil, Chile y México, siendo los últimos registros aumentos interanuales de +4,1%, +2,8% y +4,6%, respectivamente, mientras que en México también habrá decisión de tasa de interés, que se ubica en el 6,75% actual.

La Fed sostuvo la tasa de referencia sin cambios en el rango actual de 3,50%-3,75%, en línea con lo estimado. Esta decisión, la última al mando de Powell, se justificó sobre la base de un mercado laboral con baja creación de puestos de trabajo en promedio y el desempleo estable, en paralelo con una inflación elevada, en parte, por el aumento global en la energía. Asimismo, la entidad expresó la incertidumbre que se observa en las perspectivas económicas por el conflicto geopolítico, de modo que continuará monitoreando la evolución de los datos para balancear los riesgos de su doble mandato: estabilidad de precios y pleno empleo.

Por su parte, la inflación PCE -indicador preferido de la Fed para decisiones de política monetaria- de marzo resultó acorde a las expectativas, al anotar un alza de +0,7% mensual y +3,5% anual, mientras que en la núcleo subió +0,3% mensual y +3,2% en la núcleo. Vale destacar que se registró una aceleración en casi todos las mediciones. Por otro lado, el PBI del 1° trimestre creció a un ritmo de +2,0% anualizado según la primera estimación, inferior al +2,2% previsto por el consenso de analistas, pero mejor al desempeño del período previo.

En relación a la temporada de balances empresariales del 1° trimestre, Alphabet, Microsoft, Amazon, Meta Platforms, Apple, Coca-Cola, Visa, T-Mobile US, Starbucks, General Motors, Kimberly-Clark, AbbVie, Caterpillar, Mastercard, Eli Lilly y Colgate-Palmolive presentaron BPA e ingresos por encima de las expectativas. A su vez, Verizon sólo superó la proyección de BPA pero no de ingresos, mientras que Novartis y Barclays tuvieron BPA e ingresos inferiores a los esperados. Esta semana, informarán Pfizer, Mc Donalds, Mercado Libre, Airbnb, HSBC, Walt Disney, Palantir y CVS Health, entre las principales compañías.

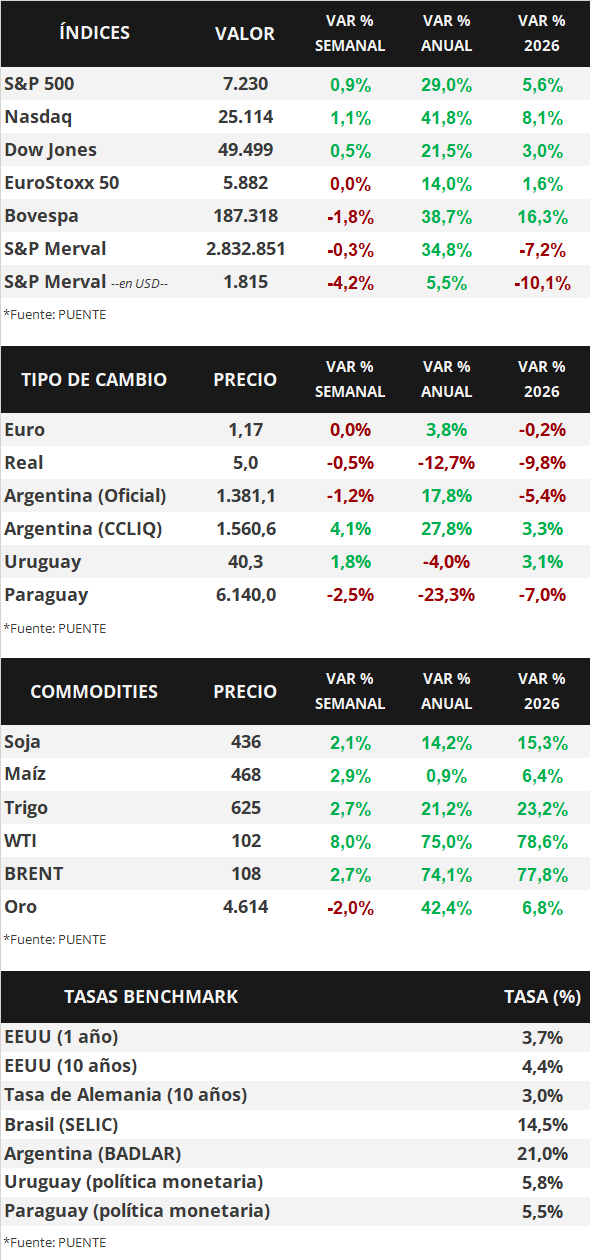

Con este panorama, la curva de rendimientos de los bonos soberanos de Estados Unidos se amplió en términos generalizados durante la semana. Así, el bono a 1 año pasó de 3,66% a 3,71%, el de 3 años de 3,80% a 3,89%y el de 10 años pasó de 4,30% a 4,38%. En tanto, los bonos corporativos con Grado de Inversión (ETF LQD) cerraron con un rendimiento del 5,6%. En otro orden, los principales índices de acciones de Estados Unidos operaron positivos, con el Nasdaq y el S&P 500 alcanzando nuevos máximos históricos en la semana.

El Banco Central Europeo mantuvo inalterada la tasa de política monetaria en el 2,15% por séptima rueda consecutiva. Lagarde, titular de la entidad, destacó que los riesgos al alza en la inflación se intensificaron y el crecimiento se ha ralentizado, llevando al Comité a discutir una eventual suba en el costo del financiamiento en su próxima reunión de junio. Previamente se conoció la inflación de abril, que avanzó +3,0% anual y +2,2% en la núcleo, acorde a lo esperado. En tanto, el PBI del 1° trimestre mostró una desaceleración, creciendo +0,8% anual y +0,1% trimestral, inferior a las proyecciones. Con este panorama, el euro anotó un +0,4% semanal hasta 1,17 dólares por euro, mientras que el rendimiento del bono del Tesoro alemán a 10 años avanzó hasta 3,04%.

Asimismo, hubo reuniones de política monetaria en Inglaterra, Japón, Chile y Brasil. En los tres primeros casos, los bancos centrales optaron por sostener las tasas de interés en los niveles actuales de 3,75%, 0,75% y 4,5%, respectivamente, acorde a las proyecciones, mientras que en Brasil se rebajó en un cuarto de punto porcentual hasta el 14,5%, en contraste con la expectativa del consenso de analistas que esperaba que se mantenga sin cambios.

Argentina

La atención de la semana, en materia de datos, estará en el Relevamiento de Expectativas del Mercado (REM) que será publicado el día jueves por el Banco Central (BCRA). A su vez, el informe de recaudación tributaria de abril será difundido el día lunes por ARCA. Por último, el jueves se dará a conocer el Índice de Producción Industrial manufacturero y el Indicador Sintético de la Actividad de la Construcción (ISAC) de marzo de 2026 por parte del INDEC.

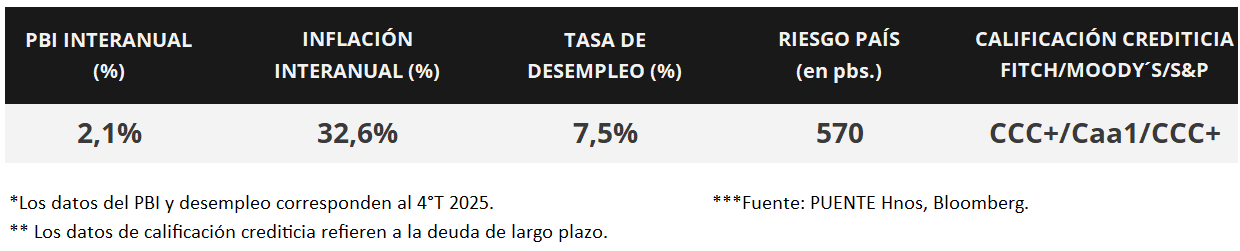

Los bonos soberanos en dólares retrocedieron en la última semana. Tanto los títulos bajo ley extranjera como local cayeron -0,6% en promedio. A su vez, en el acumulado de abril exhibieron subas de +2,8% y +2,7%, respectivamente. Los bonos más favorecidos fueron el AL41 (+4,0%) y el AL30 (+3,5%). En tanto, el riesgo país se posicionó en torno a los 570 puntos básicos.

En paralelo, los bonos soberanos en pesos menos favorecidos de la semana fueron los bonos ajustados por CER (-1,1%) y los títulos Dollar-Linked (-0,4%). Asimismo, en el acumulado del mes de abril, los más favorecidos fueron los bonos a tasa fija (+3,5%), seguidos de los bonos ajustados por CER (+2,3%) y los instrumentos relacionados con la tasa TAMAR (+2,3%). En contraste, los Dollar-Linked retrocedieron -1,7% el último mes.

El índice de acciones S&P Merval operó estable la última semana, mientras que el índice medido en dólares (CCL) decreció -1,6% y cerró en 1.881,9 puntos. En abril, el S&P Merval acumuló una baja de -5,5% medido en pesos, donde las acciones más rezagadas fueron TGNO4 (-12,4%), TGSU2 (-11,1%) y COME (-9,8%). Por el lado de las subas, destacaron ALUA (+10,1%), LOMA (+8,0%) y VALO (+6,7%). En tanto, la baja mensual medida en dólares fue de -7,2%.

El Banco Central compró +USD 390 millones en el mercado de cambios en la última semana. De este modo, el saldo comprador acumulado en abril fue de +USD 2.769 millones. En efecto, las reservas brutas totalizan USD 44.483 millones.

En la última licitación de abril, el Tesoro colocó USD 450 millones en el bono soberano en dólares AO27 a un rendimiento efectivo anual (TIREA) de 5,16%. Asimismo, colocó USD 398 millones en el AO28 con un rendimiento efectivo anual (TIREA) de 8,77%.

En el tramo en pesos, el Gobierno adjudicó un total de $8,11 billones y renovó el 102% de los vencimientos ($7,9 billones). En esta ocasión, la mayor demanda estuvo en la LECAP a jun-26, que concentró el 60,91 % del total adjudicado, con un rendimiento efectivo anual (TIREA) de 28,32%.

El Índice de Confianza en el Gobierno (ICG) cayó -12,1% mensual en la medición de marzo de 2026 de la Universidad Torcuato Di Tella. El índice arrojó un resultado de 2,02 puntos en una escala de 0 a 5, lo que representa un nivel de confianza en torno al 40,4%. Asimismo, la variación interanual del ICG fue de -13,2%.