Semanal de mercados

Informe Semanal de Mercados

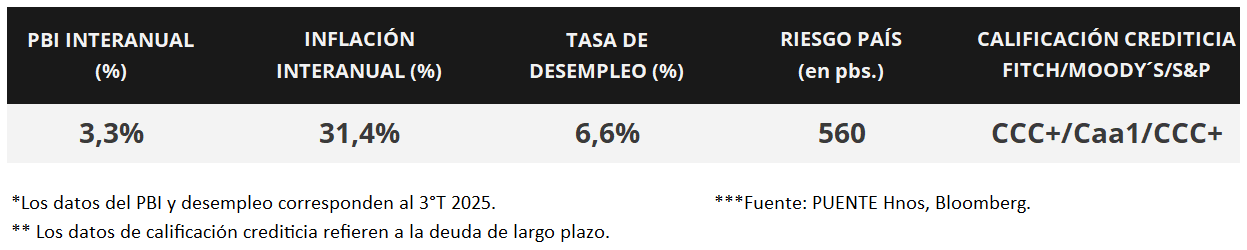

Las actas de la última reunión de la Reserva Federal de Estados Unidos (Fed) remarcan las divergencias existentes entre los miembros, con algunos de ellos argumentando que sería apropiado mantener el tipo de interés sin cambios por un tiempo para evaluar los efectos sobre el empleo y la actividad, observando la trayectoria de la inflación. En el plano geopolítico se conoció la noticia de la captura del presidente de Venezuela, Nicolás Maduro, mediante las fuerzas militares estadounidenses, el cual será enjuiciado en Nueva York. Esta semana, la atención estará puesta en la publicación de los datos referentes al mercado laboral en diciembre, para lo cual se estima la creación de 55 mil nuevos puestos de trabajo y una tasa de desempleo en 4,5%. Asimismo, hay expectativas sobre el impacto en los mercados globales de lo acontecido en Venezuela el fin de semana. En este entorno, la curva de rendimientos de los bonos del Tesoro americano mostró resultados mixtos al cierre de la semana, con el bono a 1 año en 3,46% y aquel a 10 años en 4,19%. Con la tasa de referencia manteniéndose elevada en términos históricos, y con la perspectiva de un único recorte este año, es posible obtener rendimientos nominales más altos hoy frente a los que podrían conseguirse más adelante para bonos con grado de inversión, siendo conveniente posicionarse en tramos menores a 5 años de duración por su menor sensibilidad a cambios en la tasa de interés. En Argentina, el Banco Central anunció nuevas medidas vinculadas a la política cambiaria y monetaria que entrarán en vigencia a partir del 1 de enero de 2026. Por su parte, los activos argentinos respondieron de manera favorable en la tercera semana de diciembre. Además, en noviembre, se registró un nuevo superávit fiscal y comercial. Al mismo tiempo, hubo una leve expansión del Producto Interno Bruto (PIB) en el tercer trimestre de 2025. En esta semana se dará a conocer la actividad económica mensual de octubre y el balance cambiario de noviembre por parte del BCRA.

Monitor Semanal

Internacional

La atención de la semana en Estados Unidos estará focalizada en la publicación de datos vinculados a la evolución del mercado laboral de diciembre, proyectándose un desempleo del 4,5% y la creación de 55 mil nuevos puestos de trabajo. A su vez, hay expectativas sobre el impacto en los mercados globales de lo acontecido en Venezuela el fin de semana. En la Eurozona se conocerá el índice de precios al consumidor de diciembre, estimándose un alza interanual de +2,1% y de +2,4% en la medición que excluye alimentos y combustibles (núcleo). En tanto, se divulgará la inflación de diciembre en Brasil, México, Chile y China, siendo los últimos registros aumentos interanuales de +4,5%, +3,8%, +3,4% y +0,7%, respectivamente.

Las actas de la última reunión de política monetaria de la Fed, donde se recortó la tasa de referencia hasta el rango entre 3,5%-3,75%, revelaron que existen divergencias entre los miembros, ante la persistencia de un nivel de inflación por encima del objetivo y el debilitamiento del mercado laboral. Asimismo, remarca que algunos de los que apoyaron la baja en el costo del financiamiento creen que debería mantenerse sin cambios durante un tiempo para evaluar los efectos de la política sobre el mercado laboral y la actividad, y observando si la inflación retoma el rumbo bajista.

En el plano geopolítico, durante el fin de semana se conoció la noticia de la intervención militar de Estados Unidos en Venezuela, en una operación que tuvo como finalidad la captura del presidente Nicolás Maduro. El mismo fue trasladado hacia Nueva York, en el que será enjuiciado en una causa de narcoterrorismo. Asimismo, Donald Trump anunció que mantendrá el mando del país en cuestión hasta que esté garantizada una transición ordenada, por lo cual, se espera una jornada volátil en los mercados a nivel internacional.

En tanto, el Índice de Gerentes de Compras (PMI’s por sus siglas en inglés) manufacturero de diciembre para Estados Unidos, elaborado por S&P Global, se ubicó en 51,8 puntos, en línea con lo esperado. En tanto, en la Eurozona el PMI del sector anotó 48,8 puntos, levemente inferior a las expectativas. Vale destacar que este es un indicador adelantado de actividad, cuya medición por encima de 50 puntos supone expansión, y una inferior a dicho umbral contracción de la actividad.

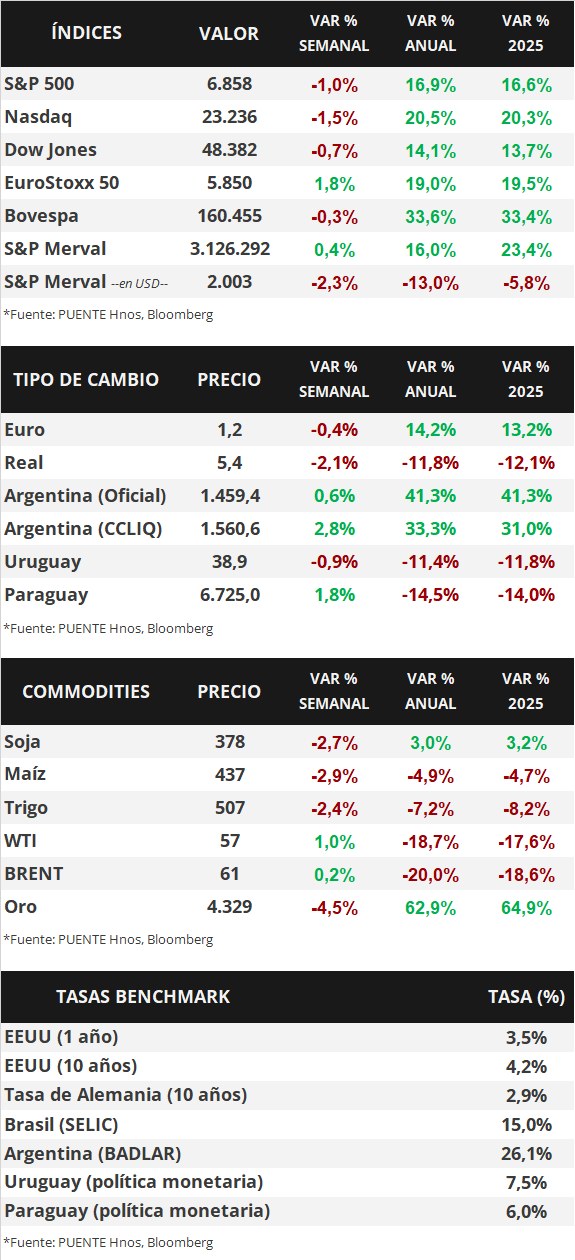

En este entorno, la curva de rendimientos de los bonos del Tesoro americano mostró comportamientos mixtos en la semana, ampliándose en los vencimientos cortos, y ampliándose en los medios y largos. Así, el bono a 1 año pasó de 3,48% a 3,46%, el de 3 años de 3,53% a 3,55% y el de 10 años de 4,13% a 4,19%. Por otro lado, los bonos corporativos con Grado de Inversión (ETF LQD) finalizaron con un rendimiento promedio del 5,3%. En otro orden, los índices de acciones cerraron negativos, siendo el Nasdaq el más afectado (-1,5%).

Argentina

La atención de la semana, en materia de datos, estará en la publicación del Relevamiento de Expectativas de Mercado (REM), por parte del Banco Central el 7 de enero, y el Índice de Producción Industrial Manufacturero (IPIM) de noviembre, a publicarse el día 8 de enero.

A partir del viernes 2 de enero comenzó a regir el nuevo esquema de actualización de bandas cambiarias del Banco Central, el cual consiste en un ajuste basado en el último dato de inflación mensual disponible. Así, en este mes de enero se aplicará la inflación mensual de noviembre 2025 la cual fue de +2,5%. Es decir, las bandas tendrán una variación mensual total del 2,5%, distribuida a lo largo del mes.

En la semana, del 29-dic. al 02-ene. el tipo de cambio mayorista (Com. A3500) subió +1,3% con una cotización de $1.469,6 por dólar, quedando la distancia con el techo de la banda cambiaria en 4,1%. Por su parte, el tipo implícito en bonos (CCL) subió +2,8% ubicándose en $1.560,6 por dólar. En efecto, la brecha entre ambas cotizaciones se ubicó en 6,9%.

Los bonos soberanos en dólares operaron de manera dispar. Los títulos bajo ley extranjera subieron +0,7% en promedio mientras que bajo legislación local descendieron -0,4% respecto al valor de la semana anterior. El riesgo país descendió 14 puntos básicos, ubicándose en la zona de los 560 puntos.

En tanto, los títulos soberanos en pesos retrocedieron en la mayoría de los activos en la semana. Así, los bonos duales con opción TAMAR retrocedieron -0,5% y los bonos ajustados por CER bajaron -0,9%. Por su parte, los bonos a tasa fija se mantuvieron estables, en promedio, respecto al cierre de la semana anterior.

Por último, el índice de acciones S&P Merval subió en la semana +0,4%. Si bien al principio de la semana tuvo 2 jornadas en descenso previas al feriado de fin de año, el viernes 2 de enero subió 2,4% lo cual más que compensa las variaciones anteriores. El índice medido en dólares (CCL) descendió -2,3% y se ubicó en 2.003,3 puntos.