Semanal de mercados

Informe Semanal de Mercados

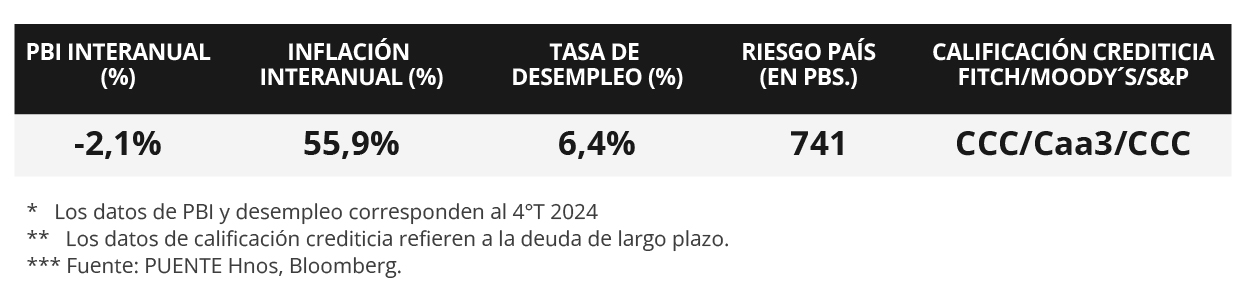

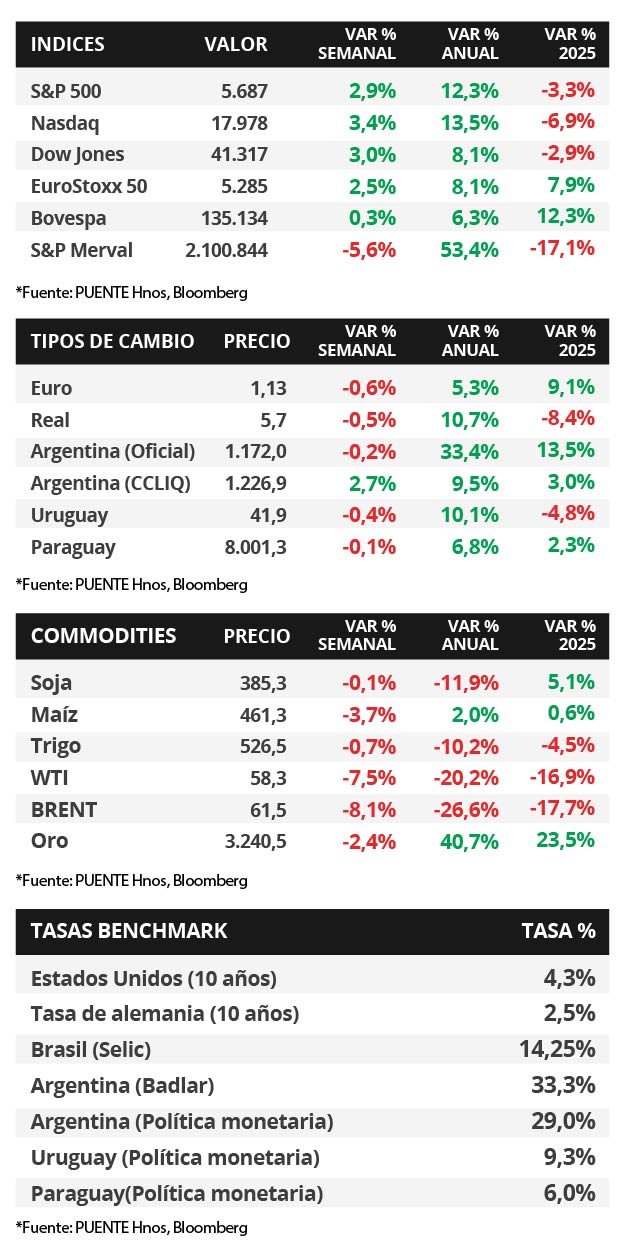

En Estados Unidos, durante abril se crearon 177 mil nuevos puestos de trabajo, resultando superior a la proyección del consenso de analistas de 138 mil estimados pero por debajo del dato revisado del mes previo, mientras que la tasa de desempleo resultó acorde a las expectativas, al mantenerse en 4,2%. En tanto, el Producto Bruto Interno (PBI) del 1° trimestre se contrajo a un ritmo de -0,3% anualizado cuando se esperaba un -0,2%, la primera contracción desde 2022; mientras que el índice de precios de gasto en consumo personal (PCE) -medida de inflación preferida por la Reserva Federal (Fed) para decisiones de política monetaria- de marzo avanzó +2,6% interanual en la medición que excluye alimentos y combustibles (núcleo), acorde a lo previsto por el consenso de analistas. En este contexto, los rendimientos de los bonos del Tesoro se ampliaron a lo largo de toda la curva en la semana, con el bono a 1 año cerrando en 4,0% y aquel a 10 años en 4,31%. Esta semana, la expectativa estará en la decisión de política monetaria de la Fed, en la que no se esperan cambios en la tasa de referencia, que se encuentra en el 4,5%. Este entorno redunda en rendimientos nominales más elevados en la actualidad frente a los que podrían obtenerse en los próximos meses para bonos con grado de inversión, donde luce más conveniente posicionarse en tramos menores a 5 años de duración por su menor sensibilidad a los cambios de perspectivas sobre el sendero de la tasa de interés. En Argentina, los bonos soberanos en dólares operaron a la baja en la última semana. Además, el Índice de Confianza en el Gobierno (ICG) se mantuvo elevada previo a la flexibilización cambiaria, aunque anotó su quinta caída mensual consecutiva. En la semana, se publican los ingresos tributarios de abril, el relevamiento de expectativas de mercado del Banco Central y se conocerán indicadores anticipados de la actividad económica de marzo.

Monitor Semanal

Internacional

La atención de la semana en Estados Unidos continuará en el plano político y económico, puesto que estará en la reunión de política monetaria de la Fed, en la que se espera que mantenga sin cambios la tasa de referencia en el rango de 4,25%-4,50% actual, mientras que continuará la temporada de resultados empresariales del 1° trimestre. En Europa se conocerá la evolución de las ventas minoristas -indicador proxy de actividad- de marzo, estimándose un +1,6% interanual, en tanto, el Banco de Inglaterra se reunirá para decidir sobre la tasa de interés, siendo la expectativa que la recorte hasta el 4,25% desde el 4,5% actual. En Latinoamérica, también habrá reunión del Banco Central de Brasil, para la cual se prevé un alza de medio punto porcentual en la tasa de referencia hasta el 14,75%, a la vez que se divulgará la inflación de abril en Brasil, México y Chile.

En Estados Unidos, durante abril se crearon 177 mil nuevos puestos de trabajo, por encima de los 138 mil estimados por el consenso de analistas pero inferior al dato revisado de 185 mil de marzo. En tanto, la tasa de desempleo se mantuvo en 4,2%, en línea con lo esperado.

A su vez, en Estados Unidos, el PBI del 1° trimestre retrocedió a un ritmo de -0,3% anualizado frente al -0,2% esperado, en contraste con el dato del 4° trimestre (+2,4%) y representando la primera contracción desde el 1° trimestre de 2022. En tanto, la inflación PCE -referencia de la Fed para decisiones de política monetaria- de marzo no presentó cambios a nivel mensual y anotó +2,3% interanual, levemente superior al +2,2% esperado; en tanto, la medición que excluye alimentos y combustibles tampoco tuvo variación en la comparación mensual pero subió +2,6% interanual, en línea con las expectativas.

En este contexto, los rendimientos de los bonos del Tesoro americano se ampliaron a lo largo de toda la curva en la semana. Así, el bono a 1 año pasó de 3,94% a 4,0%, el de 3 años de 3,74% a 3,81% y aquel a 10 años de 4,24% a 4,31%. Por su parte, los bonos corporativos con Grado de Inversión (ETF LQD) tuvieron un rendimiento promedio del 5,7%. En otro orden, los índices de acciones cerraron al alza, liderando el Nasdaq con un +3,4%.

Con la temporada de resultados corporativos del 1° trimestre avanzada, el 72% de las compañías del S&P 500 ha informado sus balances, de las cuales el 76% superó la expectativa de ganancias por acción (BPA) y el 62% la de ingresos. La semana previa destacaron los informes de Apple, Amazon, Microsoft, Meta Platforms, Novartis, Visa, que presentaron BPA e ingresos por encima de las proyecciones; mientras que Coca-Cola solo superaron la estimación de BPA pero no la de ingresos. Por su parte, McDonald's, Starbucks y Caterpillar presentaron BPA e ingresos inferiores a los esperados.

En la Eurozona, el PBI del 1° trimestre se ubicó por encima de las expectativas, al anotar un incremento de +1,2% interanual y +0,4% trimestral frente a los esperados de +1,1% y +0,2% respectivamente. Con este panorama, el índice EuroStoxx 50 finalizó la semana con un aumento de +2,5%.

Argentina

La atención de la semana respecto a datos estará en la difusión de la recaudación tributaria del mes de abril, junto al Relevamiento de Expectativas de Mercado (REM) del mismo mes. Además, indicadores anticipados de la actividad económica de marzo, como el índice de producción industrial (IPI) y la actividad de la construcción (ISAC) serán publicados.

Los bonos soberanos en dólares exhibieron una baja generalizada de precios en la semana. Aquellos bajo ley extranjera cayeron -0,9% en promedio, los más afectados fueron los de mayor duración como GD41 (-1,1%) y GD46 (-1,3%). Los títulos bajo legislación argentina presentaron una merma del -1,1%. El riesgo país subió +49 puntos básicos (pbs) semanal y cerró en 741 pbs.

Por su parte, el índice de acciones S&P Merval retrocedió -5,6% en los últimos 7 días. Todos los sectores del panel líder exhibieron bajas, el más afectado fue Materiales Básicos (-5,7%). En tanto, la variación semanal del índice medido en dólares fue de -8,1%.

En la tercera semana del nuevo esquema cambiario, el tipo de cambio oficial cerró en $1.172,0 por dólar tras una leve baja del -0,2%. Asimismo, el tipo implícito en bonos (CCL) avanzó +2,7% hasta los $1.226 por dólar. La brecha entre ambas cotizaciones cerró en 4,7%.

El Índice de Confianza en el Gobierno (ICG) cayó -3,7% mensual en la medición realizada entre el 3 y el 11 de abril (previa al anuncio de la nueva fase del programa económico). A pesar de ser la quinta caída mensual consecutiva, la confianza en el gobierno se mantuvo en niveles elevados en torno al 46,6%.