Semanal de mercados

Informe semanal de mercados

En Estados Unidos, durante marzo se crearon 178 mil nuevos puestos de trabajo, superando la proyección del consenso de analistas de 65 mil puestos, y revirtiendo la tendencia del mes previo. Por su parte, la tasa de desempleo se ubicó en 4,3%, ligeramente inferior al 4,4% esperado. En este entorno, los rendimientos de los bonos del Tesoro americano cerraron la semana con compresiones generalizadas, con el bono a 1 año en 3,65% y aquel a 10 años en 4,3%; mientras que los principales índices de acciones finalizaron positivos. Esta semana, la atención estará centrada en la publicación del índice de precios de gasto en consumo personal de los hogares (PCE) -indicador preferido de la Reserva Federal (Fed) para decisiones de tasa de interés- de febrero, para lo cual se espera un alza de +3,0% interanual en la medición que excluye alimentos y energía (núcleo). A su vez, se publicará la inflación minorista de marzo, siendo la expectativa un +2,7% anual en la núcleo, la estimación final del Producto Bruto Interno (PBI) del 4° trimestre y las minutas de la última reunión de política monetaria. Puesto que los riesgos inflacionarios son persistentes, se prevé que la tasa de interés permanezca elevada en términos históricos (hoy en 3,75%) en el año. Así, resulta conveniente asegurar rendimientos nominales más altos hoy frente a los que podrían conseguirse más adelante para bonos con grado de inversión, siendo propicio posicionarse en tramos hasta 5 años de duración. En Argentina, los ingresos tributarios registraron una caída interanual real en marzo de 2026. En tanto, los activos argentinos operaron de forma dispar en la última semana y en el mes de marzo. A su vez, el Banco Central continuó con las compras diarias de divisas en el mercado de cambios. La atención de la semana estará en el Relevamiento de Expectativas del Mercado (REM) de marzo junto a indicadores anticipados de la actividad económica de febrero.

Monitor Semanal

Internacional

La atención de la semana en Estados Unidos estará en los datos de la inflación PCE (indicador preferido de la Fed para decisiones de política monetaria) de febrero, siendo la expectativa un alza de +3,0% interanual en la medición que excluye alimentos y energía (núcleo). Asimismo, se conocerá la inflación minorista de marzo, para la cual se proyecta un incremento anual de +3,4% y de +2,7% en la núcleo. En tanto, se divulgarán las minutas de la última reunión de política monetaria de marzo, y el dato final del PBI del 4° trimestre, estimándose un +0,7% anualizado. En Latinoamérica se publicará la evolución del índice de precios al consumidor de marzo en Brasil, México y Chile, siendo los últimos registros anuales de +3,8%, +4,0%, y +2,4%, respectivamente.

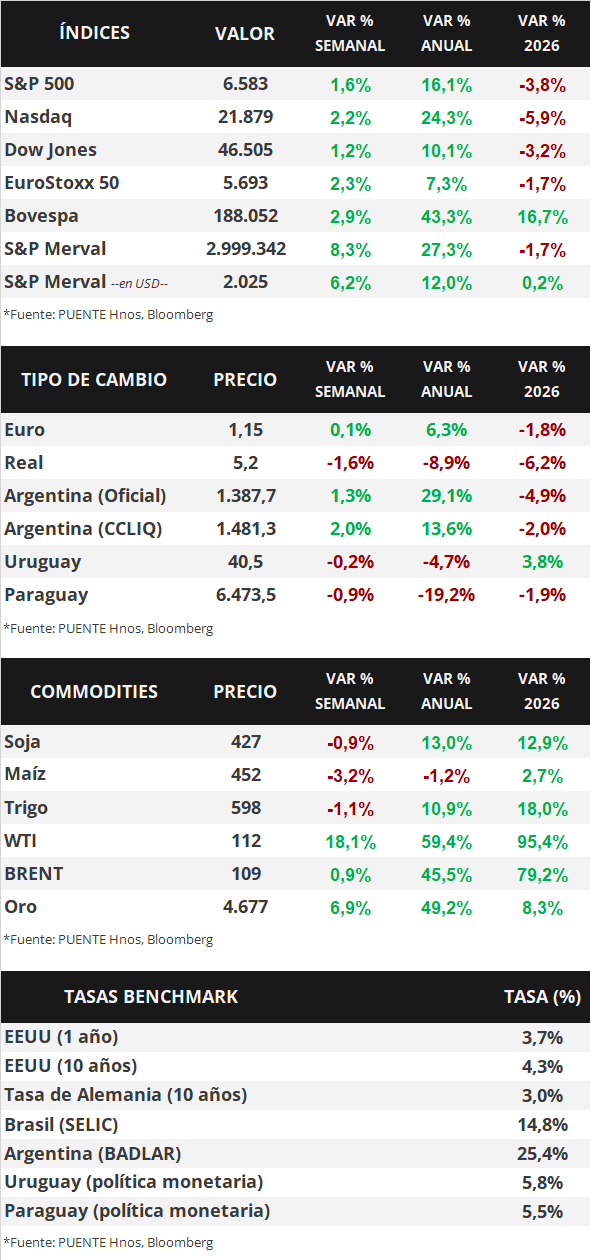

En Estados Unidos, los datos de empleo de marzo sorprendieron positivamente. En concreto, se crearon 178 mil nuevos puestos de trabajo, muy por encima de la estimación del consenso de analistas de 65 mil nuevos puestos, y contrastando con el dato revisado de febrero (-133 mil puestos perdidos). A su vez, la tasa de desempleo se ubicó en 4,3% frente al 4,4% esperado.

En tanto, las ventas minoristas -indicador proxy de actividad- de febrero anotaron un +0,6% mensual, revirtiendo la merma de enero y superando las expectativas; mientras que en la comparación interanual avanzaron un +3,7%, el mejor desempeño en cinco meses.

En este entorno, los rendimientos de los bonos del Tesoro americano registraron compresiones generalizadas durante la semana. Así, el bono a 1 año pasó de 3,75% a 3,65%, el de 3 años de 3,94% a 3,82% y el de 10 años de 4,43% a 4,30%. En tanto, los bonos corporativos con Grado de Inversión (ETF LQD) cerraron con un rendimiento del 5,5%. Por otro lado, los principales índices de acciones de Estados Unidos finalizaron positivos, revirtiendo la tendencia de las últimas semanas, destacando el Nasdaq con un +2,2%.

En la Eurozona, la inflación preliminar de marzo se aceleró en la medición tradicional, avanzando un +1,2% mensual y +2,5% interanual (levemente inferior al +2,6% esperado), reflejando el efecto del alza en el precio de combustibles. Por su parte, la núcleo anotó +0,8% mensual y +2,3% anual, también por debajo de lo previsto. En este contexto, el euro anotó un +0,1% semanal hasta 1,15 dólares por euro, mientras que el rendimiento del bono del Tesoro alemán a 10 años finalizó en 3,0%.

Argentina

La atención de la semana, en materia de datos, estará en el Relevamiento de Expectativas de Mercado (REM) que será publicado el día miércoles por el Banco Central (BCRA). Asimismo, el día jueves el INDEC dará a conocer el Índice de Producción Industrial manufacturero (IPI) y el Indicador Sintético de la Actividad de la Construcción (ISAC) de febrero de 2026.

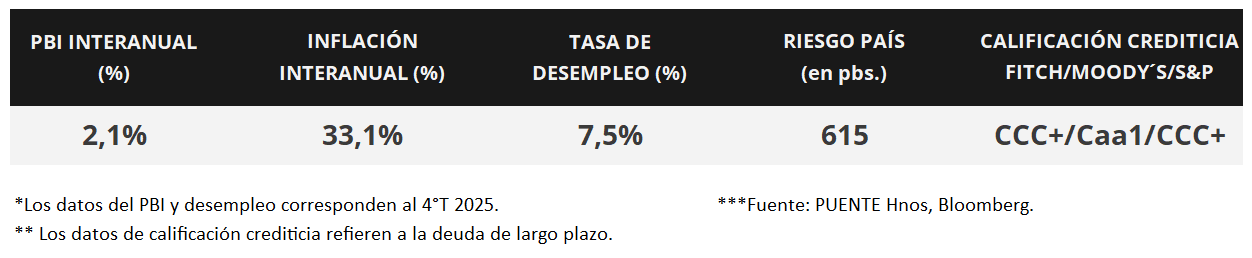

Los bonos soberanos en dólares operaron de manera dispar en la última semana. Los títulos bajo ley extranjera experimentaron una caída de -1,0% en promedio, mientras que aquellos bajo legislación local operaron de manera estable y, en promedio, no presentaron cambios. A su vez, en el acumulado de marzo decrecieron -2,5% y -1,2% respectivamente. Así, el riesgo país se posicionó en torno a los 615 puntos básicos.

En paralelo, los bonos soberanos en pesos experimentaron subas de forma generalizada. Los más favorecidos fueron los bonos ajustados por CER (+3,0%). Asimismo, en el acumulado de marzo, los instrumentos más destacados fueron los bonos CER y los duales con opción TAMAR a 2026 con un alza mensual de +7,2% y +3,9% en cada caso.

El índice de acciones S&P Merval exhibió una suba de +6,9% semanal, mientras que el índice medido en dólares (CCL) creció +4,6% y cerró en 2.022,8 puntos. En marzo, el S&P Merval acumuló un alza de +15,4%, medido en pesos y de 16,6% en dólares. Las acciones más favorecidas del mes fueron ALUA (+31,9%), COME (+31,5%) e YPFD (+31,1%), medidas en pesos.

El Banco Central compró +USD 424 millones en el mercado de cambios la semana anterior. De este modo, el saldo comprador acumulado en marzo fue de +USD 1.670 millones. En efecto, las reservas brutas totalizan USD 44.427 millones.

En la segunda vuelta de la licitación de los bonos soberanos en dólares con ley local, AO27 y A028, el Gobierno adjudicó USD 130,9 millones, por debajo del monto máximo de emisión de USD 200 millones entre ambos bonos. En este sentido, las suscripciones para el AO27 llegaron a USD 95 millones a un rendimiento efectivo anual (TIREA) de 5,12% mientras que para el AO28 totalizaron USD 34 millones a un rendimiento efectivo anual (TIREA) de 8,86%.

En marzo de 2026, los ingresos tributarios cayeron en términos reales en torno al -5% interanual, tras totalizar una recaudación de $16,1 billones. De esta manera, marzo marca el octavo mes consecutivo de contracción real. En términos nominales, el incremento de los ingresos fue de +26,2% interanual.