Semanal de mercados

Informe semanal de mercados

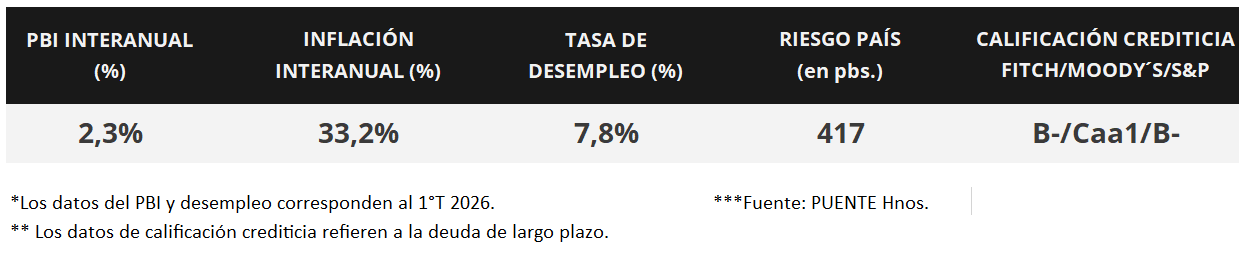

En Estados Unidos, durante junio se crearon 57 mil nuevos puestos de trabajo, inferior a los 113 mil puestos proyectados por el consenso de analistas y al dato revisado de mayo (129 mil puestos). No obstante, la tasa de desempleo se ubicó en 4,2%, por debajo de las expectativas. En este entorno, los rendimientos de los bonos del Tesoro americano se ampliaron en la semana, principalmente en los tramos medio y largo de la curva, con el bono a 1 año ubicándose en 3,92% y aquel a 10 años en 4,48%; en tanto, los principales índices de acciones finalizaron al alza, con el Dow Jones registrando un nuevo máximo histórico. Esta semana, la atención estará en la publicación de las minutas de la última reunión de política monetaria de la Reserva Federal (Fed), en la cual se decidió mantener sin cambios la tasa de referencia en el 3,75%. En un escenario de mayores riesgos inflacionarios a corto plazo y un mercado laboral estable, es esperable que la tasa de referencia permanezca en niveles históricamente altos, permitiendo la obtención de rendimientos nominales elevados por más tiempo para bonos con grado de inversión, luciendo conveniente los tramos de la curva hasta 5 años de duración. En Argentina, los activos argentinos mostraron subas generalizadas la última semana de junio, mientras que el Banco Central extendió el registro diario de compra de divisas. Además, los ingresos tributarios cayeron en términos reales en junio, y el estimador mensual de actividad económica de abril exhibió un retroceso en la medición mensual. Esta semana se publicará el Relevamiento de Expectativas del Mercado e indicadores de la actividad económica de mayo.

Internacional

La atención de la semana en Estados Unidos estará en la publicación de las minutas de la última reunión de la Fed, en la cual se mantuvo inalterada la tasa de interés de referencia en el 3,75% y se anticipó que continuará elevada por más tiempo. Asimismo, se conocerá la evolución de las ventas minoristas -indicador proxy de actividad- y de la balanza comercial del mes de mayo. Por su parte en la Eurozona se divulgará los datos referentes a ventas minoristas y precios mayoristas de mayo. Finalmente, en Latinoamérica se conocerá la inflación de junio en Brasil, México y Chile, siendo los últimos registros alzas interanuales de +4,7% para el primer caso y de +3,9% para los otros.

En Estados Unidos, durante junio se crearon 57 mil nuevos puestos de trabajo, representando el desempeño más modesto en los últimos cuatro meses. Este resultado se ubicó muy por debajo de los 113 mil puestos estimados por el consenso de analistas y del dato revisado de 129 mil de mayo (desde los 172 mil). En tanto, la tasa de desempleo bajó ligeramente hasta el 4,2% frente al 4,3% esperado.

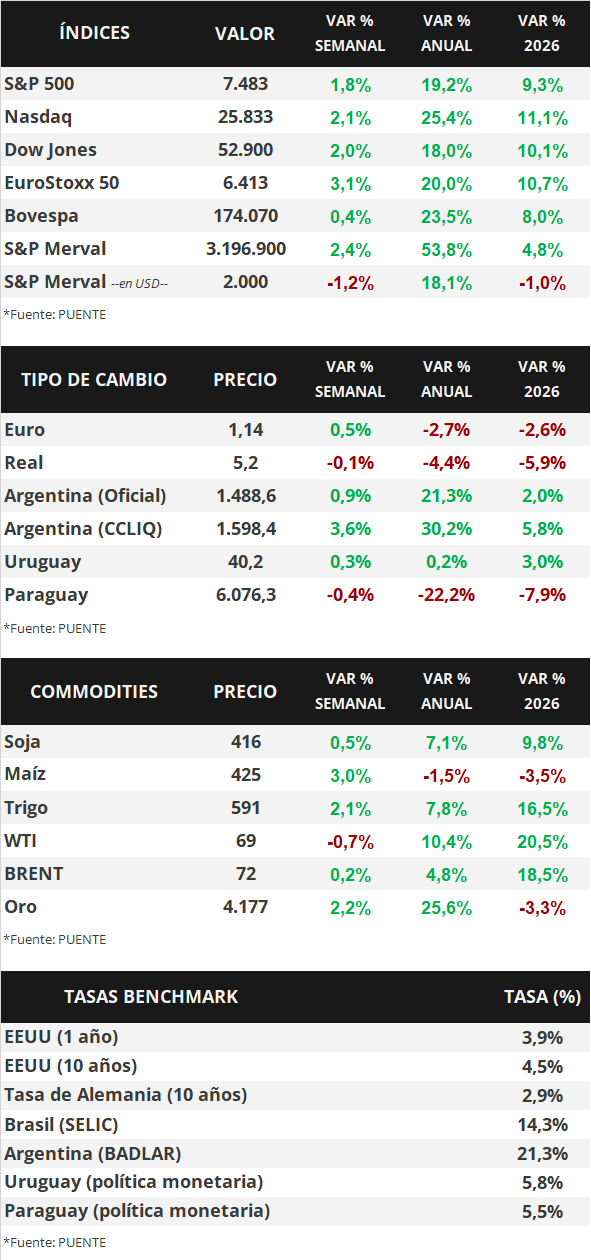

En este entorno, los rendimientos de los bonos del Tesoro americano se ampliaron en la semana, principalmente en los tramos medio y largo de la curva. Así, el bono a 1 año pasó de 3,91% a 3,92%, el de 3 años desde 4,09% a 4,16%, y el de 10 años desde 4,37% a 4,48%. En tanto, los bonos corporativos con Grado de Inversión (ETF LQD) finalizaron con un rendimiento del 5,6%. Por su parte, los principales índices de acciones de Estados Unidos exhibieron subas generalizadas, con el Dow Jones marcando un nuevo máximo histórico.

En la Eurozona, la inflación preliminar de junio se desaceleró frente a mayo, ubicándose por debajo de las expectativas en todos los casos, En concreto, anotó -0,1% mensual y +2,8% anual, versus el 3,0% previsto, mientras que la medición que excluye alimentos y energía (núcleo) avanzó +0,2% y 2,4% interanual cuando se proyectaban un +2,5%. En este contexto, el euro finalizó en 1,14 dólares por euro tras subir +0,5% semanal, y el rendimiento del bono del Tesoro alemán a 10 años cerró en 2,94%.

En relación al desempeño de la deuda soberana de Latinoamérica, los rendimientos de los bonos en dólares a 10 años en Brasil y México pasaron de 6,08% y 6,00% a inicios de la semana previa, hasta el nivel actual de 6,03% y 5,93%, respectivamente.

Argentina

La atención de la semana estará en el Relevamiento de Expectativas del Mercado (REM) de julio que difundirá el Banco Central (BCRA) el día lunes. Asimismo, el día miércoles el INDEC publicará el Índice de Producción Manufacturero e Indicadores de Coyuntura de la Construcción (ISAC) referentes al mes de mayo.

Los bonos soberanos en dólares mostraron subas generalizadas la última semana de junio. Aquellos bajo ley extranjera avanzaron +0,6% en promedio, mientras que los títulos bajo legislación local crecieron +0,1%. En efecto, el riesgo país se ubica en torno a los 417 puntos básicos.

En paralelo, los bonos soberanos en pesos experimentaron movimientos mixtos en sus activos la última semana. Los más destacados fueron los títulos a tasa fija (+1,0%) y los bonos vinculados a la tasa TAMAR (+1,0%). En menor medida, siguieron los Dollar-Linked (+0,7%) y los bonos ajustados por CER (+0,5%).

En tanto, el índice de acciones S&P Merval registró una suba semanal de +2,4%. Las acciones más favorecidas fueron METR (+9,2%), BBAR (+5,1%) y EDN (+3,4%). A su vez, el índice medido en dólares (CCL) retrocedió -1,2% y cerró en 2.000,1 puntos.

El Banco Central compró +USD 222 millones en el mercado de cambios la semana pasada. De este modo, registra un saldo comprador acumulado de +USD 11.316 millones en el año y las reservas internacionales brutas llegan a USD 48.237 millones.

El Estimador Mensual de Actividad Económica (EMAE) exhibió una baja desestacionalizada de -1,5% mensual en abril. En tanto, en términos interanuales, subió +1,6%. Los rubros con mayor incidencia positiva fueron Agricultura, ganadería, caza y silvicultura y Explotación de minas y canteras con crecimientos interanuales de +10,9% y +17,1%. En sentido opuesto, destaca la caída interanual de -28,1% de la actividad de Pesca.

En junio de 2026, los ingresos tributarios cayeron en términos reales en torno al -7% interanual, tras totalizar una recaudación de $20,0 billones. Asimismo, en términos nominales, el incremento de los ingresos fue de +23,7% interanual.