Semanal de mercados

Informe Semanal de Mercados

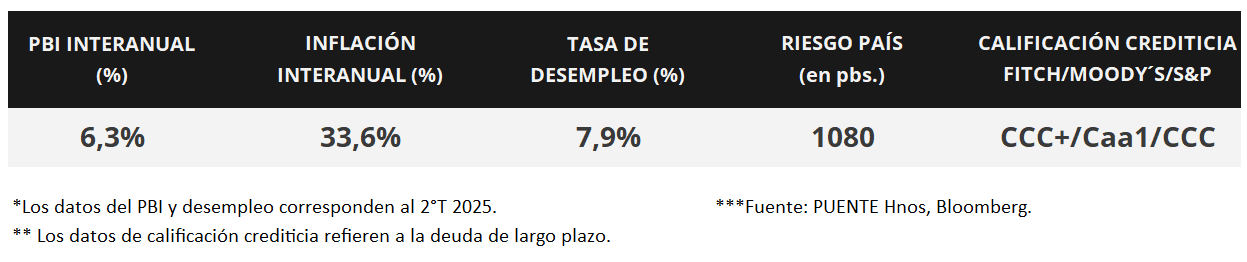

En Estados Unidos, el Gobierno Federal entró en un cierre parcial a inicios de mes, luego de que el Senado rechazará el proyecto de financiamiento a corto plazo, lo que ha implicado que algunas dependencias queden sin recursos para su funcionamiento y otras reduzcan sus operaciones. Esto ha llevado a una demora en la publicación de los datos de empleo de septiembre previstos para la semana pasada. En este entorno, los principales índices de acciones alcanzaron nuevos máximos históricos en todos los casos, mientras que los rendimientos de los bonos del Tesoro americano se comprimieron a lo largo de toda la curva, con el bono a 1 año en 3,63% y aquel a 10 años en 4,12%. Esta semana, la atención estará en la publicación de las minutas de la última reunión de la Reserva Federal (Fed), a la vez que se espera por los datos del mercado laboral de septiembre, estimándose la creación de 51 mil nuevos puestos de trabajo y una tasa de desempleo en el 4,3%. Dado que la tasa de referencia se mantiene en niveles elevados históricamente (hoy se ubica en 4,25%), y ante la expectativa de que continué bajando frente al debilitamiento del mercado de trabajo, esto redunda en rendimientos nominales más altos hoy frente a los que podrían obtenerse en los próximos meses para bonos con grado de inversión, siendo apropiado posicionarse en tramos menores a 5 años de duración por su menor sensibilidad a cambios en la tasa de interés. En Argentina, el Índice de Confianza en el Gobierno (ICG) anotó una caída mensual en septiembre. En el mismo mes, los ingresos tributarios cayeron en términos reales en la medición interanual. Los bonos soberanos retrocedieron en su mayoría y el riesgo país se sitúa cerca de los 1.100 puntos básicos. A su vez, los movimientos en el tipo de cambio fueron alcistas. En la semana, se dará a conocer el Relevamiento de Expectativas de Mercado (REM) de septiembre y algunos indicadores anticipados de la actividad económica de agosto.

Monitor Semanal

Internacional

La atención de la semana en Estados Unidos estará en la divulgación de las minutas de la última reunión de la Fed, en la que se efectuó el primer recorte del año en la tasa de referencia hasta el 4,25%. A su vez, se espera por los datos del mercado laboral de septiembre, para lo cual se estima la creación de 51 mil nuevos puestos de trabajo y un desempleo en el 4,3%. Los mismos se encuentran demorados por el cierre parcial del Gobierno Federal. En la Eurozona también se conocerán las actas de la reunión del Banco Central Europeo de septiembre y la evolución de las ventas minoristas de agosto -indicador proxy de actividad-. Por el lado de Latinoamérica, se divulgará la inflación de septiembre en Brasil, Chile y México, estimándose un alza interanual de +5,2%, +4,4% y +3,8%, respectivamente.

El Gobierno Federal de Estados Unidos entró en un cierre parcial a inicios de mes, hecho que no ocurría desde 2018, luego de que el Senado rechazará el proyecto de financiamiento temporal, el cual permitía extender el funcionamiento actual hasta que se aprobase el proyecto anual. Esta falta de consenso entre republicanos y demócratas ha implicado que algunas dependencias estén casi sin funcionamiento y otras con una reducción en sus operaciones.

Por tal motivo, los datos de empleo de septiembre previstos para la semana pasada no fueron publicados. Sin embargo, se conoció el informe nacional de empleo de la agencia Automatic Data Processing (ADP) de septiembre, que anotó una caída de 32 mil puestos de trabajo, cuando se estimaba la creación de 52 mil nuevos puestos.

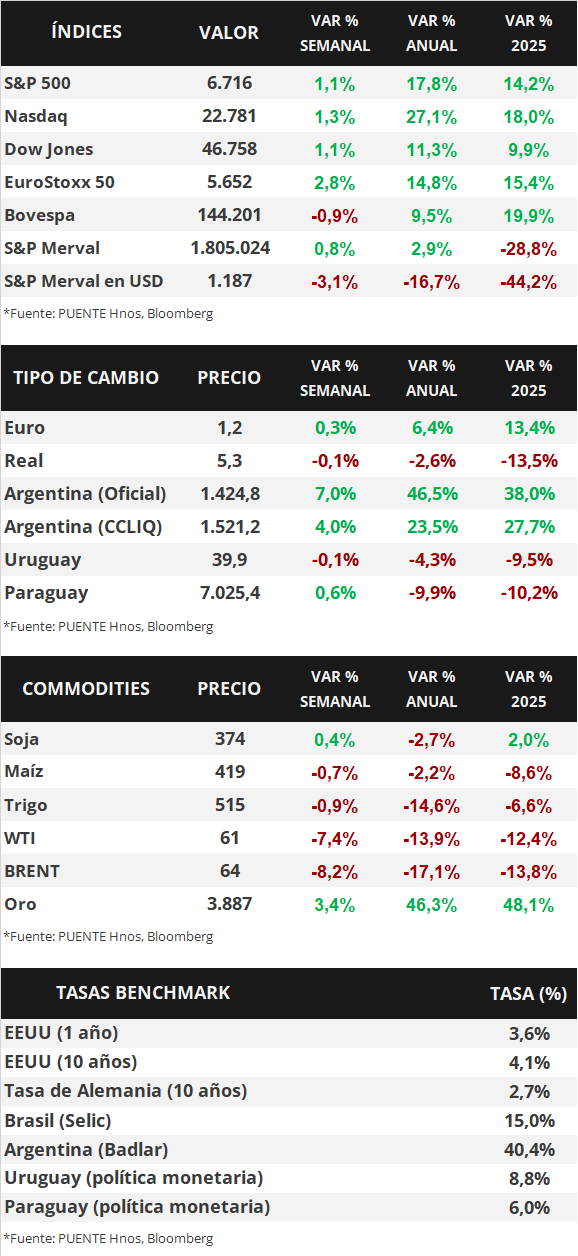

Con este panorama, los rendimientos de los bonos del Tesoro americano se comprimieron a lo largo de todos los vencimientos, con el bono a 1 año pasando de 3,66% a 3,63%, el de 3 años de 3,65% a 3,59% y el de 10 años de 4,18% a 4,12%. Por su parte, los bonos corporativos con Grado de Inversión (ETF LQD) cerraron con un rendimiento promedio del 5,2%. En el segmento de acciones, los principales índices estadounidenses extendieron la tendencia alcista, anotando nuevos máximos históricos en todos los casos en la semana.

En la Eurozona la inflación preliminar de septiembre resultó en línea con las estimaciones, al anotar subas interanuales de +2,2% y +2,3% en la medición que excluye alimentos y energía (núcleo), mientras que la comparación mensual marcó +0,1% en ambos casos. En tanto, en Reino Unido se publicó el Producto Bruto Interno (PBI) del 2 trimestre, que avanzó +1,4% interanual, por encima del +1,2% esperado y del desempeño anterior.

Argentina

La atención de la semana, en materia de datos, estará en el Relevamiento de Expectativas de Mercado (REM) de septiembre a ser publicado por el Banco Central (BCRA) el día lunes. Además, el miércoles se darán a conocer el Índice de producción industrial (IPI) y la actividad de la construcción (ISAC) de agosto. La dinámica en el mercado cambiario y la participación del Tesoro Nacional y del BCRA en el mismo cobran relevancia en la semana.

Los bonos soberanos en dólares operaron a la baja en la última semana, mostrando un leve repunte el viernes. Así, aquellos bajo ley extranjera cayeron -2,3% en promedio, siendo el GD35 (-3,1%) el menos favorecido. Asimismo, los títulos bajo ley local retrocedieron -2,2%. En efecto, el riesgo país avanzó hacia la zona de los 1.080 puntos básicos.

Por su parte, los títulos soberanos en pesos anotaron bajas en la mayoría de los activos. Los bonos ajustados por CER a 2026 y 2027 lideraron los retrocesos en -2,4% en promedio. En sentido contrario, los títulos Dollar-Linked mostraron un avance promedio de +4,9%.

El índice de acciones S&P Merval subió +0,8% semanal. En el panel líder, los avances más destacados fueron del sector Materiales Básicos (+15,3%), mientras que el Financiero retrocedió en -0,7% promedio. En tanto, el índice medido en dólares (CCL) exhibió una caída de -3,1%.

El tipo de cambio mayorista (Com. A3500) avanzó +7,0% en la semana y cerró en $1.424,8 por dólar. La distancia con el techo de la banda cambiaria ($1.482) se redujo al 4,0%. El tipo implícito en bonos (CCL) subió +4,0% y alcanzó los $1.521,2 por dólar. La brecha entre ambas cotizaciones es de 6,8%.

El Índice de Confianza en el Gobierno (ICG) cayó -8,2% mensual en septiembre. El índice de la Universidad Torcuato Di Tella se ubica en 1,94 puntos en una escala de 0 a 5, lo que representa un nivel de confianza del 38,9%. A su vez, la variación interanual del ICG fue de -10,0%.

Los ingresos tributarios cayeron en términos reales en torno al -8,7% interanual en septiembre y totalizaron $15,4 billones. Gran parte de la caída se explica por la base de comparación (septiembre de 2024) tras la primera cuota del régimen especial de bienes personales.