Semanal de mercados

Informe Semanal de Mercados

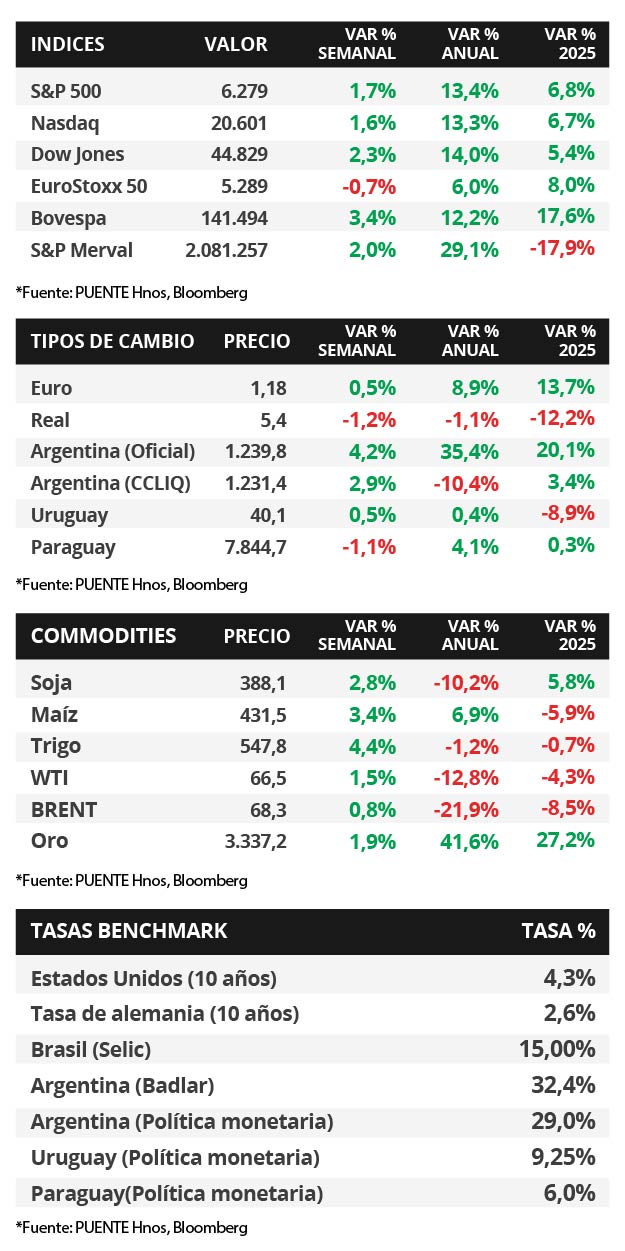

En Estados Unidos, los datos de empleo de junio sorprendieron positivamente. En concreto, se crearon 147 mil nuevos puestos de trabajo en el mes, por encima de la última proyección de 106 mil y del registro de mayo. Por otra parte, el desempleo se ubicó en 4,1%, mostrando un descenso respecto del mes anterior, y por debajo del 4,3% estimado. La semana pasada, el Congreso aprobó el paquete fiscal impulsado desde la Casa Blanca que implica recortes de impuestos, reduce el gasto en programas sociales y también los subsidios a energías limpias. Esta semana, la atención estará en las negociaciones por la política comercial con los diversos países, siendo la fecha límite el 09 de julio según habían adelantado desde el gobierno estadounidense, y los aranceles pactados hasta esa fecha entrarían en vigencia el primer día de agosto. En tanto, los rendimientos de los bonos del Tesoro americano se ampliaron a lo largo de toda la curva en la semana, con el bono a 1 año finalizando en 4,07% y aquel a 10 años en 4,35%. Dado que la Reserva Federal (Fed) ratificó una postura de cautela por los riesgos al alza en la inflación y el desempleo, este escenario redunda en rendimientos nominales más elevados hoy frente a los que podrían obtenerse en los próximos meses para bonos con grado de inversión, siendo más adecuado posicionarse en tramos menores a 5 años de duración por su menor sensibilidad a los cambios en la tasa de interés. En Argentina, hubo un crecimiento real de la recaudación tributaria en junio y de la actividad económica en abril. Además, las expectativas inflacionarias se ajustaron levemente a la baja, mientras que las cambiarias ligeramente al alza. El Índice de Confianza en el Gobierno (ICG) vio una merma en junio, aunque se mantiene en niveles elevados. En la semana, tendrá lugar la primera licitación de deuda del Tesoro del mes de julio. En materia de datos, se conocerán algunos indicadores anticipados de la actividad económica de mayo.

Monitor Semanal

Internacional

La atención de la semana en Estados Unidos permanecerá en el plano político respecto a las negociaciones por la política comercial con los diversos países. La fecha límite para las es el 09 de julio, según habían adelantado desde el gobierno estadounidense, y los aranceles pactados hasta esa fecha entrarían en vigencia el primer día de agosto. Respecto a datos macroeconómicos, se dará a conocer la estimación del Producto Bruto Interno (PBI) de la Reserva Federal de Atlanta para el 2° trimestre de 2025, para lo que se espera un crecimiento de +2,6% interanual. En la Eurozona se publicará la evolución de ventas minoristas de mayo, que se proyectan con una caída del -0,6% mensual. En China se conocerá la inflación minorista de junio, siendo la expectativa un retroceso de -0,1% interanual.

En Estados Unidos, los datos de empleo de junio sorprendieron positivamente. En concreto, se crearon 147 mil nuevos puestos de trabajo en el mes, por encima de la última proyección del consenso de analistas de 106 mil, y marcando una aceleración respecto a los 144 mil de mayo. Por otra parte, el desempleo se ubicó en 4,1%, retrocediendo frente al mes anterior e inferior al 4,3% estimado.

La semana pasada, el Congreso aprobó el paquete fiscal impulsado desde la Casa Blanca que implica recortes de impuestos, reduce el gasto en programas sociales y también los subsidios a energías limpias. Por último, los Índices de Gerentes de Compras (PMI’s, por sus siglas en inglés) elaborados por el ISM se ubicaron en 48,8 puntos para manufacturas y 50,5 puntos para servicios en junio, en ambos casos levemente por debajo de las estimaciones. Recordamos que una medición por encima de 50 puntos implica expansión de la actividad, y por debajo contracción.

En este entorno, los rendimientos de los bonos del Tesoro americano se ampliaron a lo largo de toda la curva en la semana. Así, el bono a 1 año pasó de 3,97% a 4,07%, el de 3 años de 3,72% a 3,84% y aquel a 10 años de 4,28% a 4,35%. Por su parte, los bonos corporativos con Grado de Inversión (ETF LQD) tuvieron un rendimiento promedio del 5,4%. En otro orden, los índices de acciones finalizaron al alza, con el Nasdaq y el S&P 500 alcanzando nuevos máximos históricos en la rueda del jueves, último día hábil de la semana pasada.

En la Eurozona se dió a conocer el dato de PBI correspondiente al 1° trimestre de 2025, que mostró un crecimiento de +0,7% trimestral y de +1,3% en términos interanuales. Por otra parte, la inflación preliminar de junio se ubicó en +0,3% mensual y +2% interanual, mientras que la medición que excluye alimentos y energía anotó +0,4% mensual y +2,3% interanual.

Argentina

La atención de la semana estará en la primera licitación de deuda de julio, la misma se destaca por ser la última antes de la eliminación de las Letras Fiscales de Liquidez (LeFi) por parte del Banco Central (BCRA), siendo reemplazadas por títulos de corto plazo en pesos. Además, en materia de datos, se conocerán algunos indicadores anticipados de la actividad económica de mayo, como el índice de producción industrial (IPI) y la actividad de la construcción (ISAC).

Los bonos soberanos en dólares operaron ligeramente a la baja en la semana. Aquellos bajo ley extranjera retrocedieron -0,3% en promedio. Los títulos bajo legislación local siguieron la misma dirección. El riesgo país cerró en 679 puntos básicos. Por otro lado, los bonos Dollar-Linked volvieron a destacarse entre activos en moneda local con una suba del +4,7% promedio.

El índice de acciones S&P Merval avanzó +2,0% semanal. En el panel líder se vieron subas en la mayoría de los sectores. Los más favorecidos fueron Utilities y Energía (+2,8%) y Materiales Básicos (+2,7%). En tanto, el índice medido en dólares vio una baja del -0,9%.

El tipo de cambio oficial (Com. A3500) cerró en $1.239,8 por dólar tras un alza semanal del +4,2%. La misma dinámica se presentó en el tipo implícito en bonos (CCL) con una suba del +2,9% y alcanzó los $1.231,4 por dólar.

La recaudación tributaria creció en términos reales +2,4% interanual en junio, totalizando los $13,7 billones. El Relevamiento de Expectativas de Mercado (REM) de junio espera una inflación mensual por debajo del +2,0% mensual hasta fin de año y un tipo de cambio oficial mayorista (Com. A3500) a $1.324 por dólar al cierre de 2025.

El estimador mensual de actividad económica (EMAE) subió +1,9% mensual en abril, la mayor expansión mensual desestacionalizada desde julio de 2024 (+2,5%). En junio, el Índice de Confianza en el Gobierno (ICG) cayó -4,5% mensual, a pesar de ello el gobierno mantiene un nivel de confianza elevado en torno al 46,8%.