Semanal de mercados

Informe semanal de mercados

En Estados Unidos, la evolución del mercado laboral durante mayo volvió a superar la proyección del consenso de analistas, puesto que se crearon 172 mil nuevos puestos de trabajo frente a los 85 mil previstos, mientras que el dato de abril se corrigió al alza (179 mil puestos). En tanto, la tasa de desempleo se mantuvo estable en el 4,3% por tercer mes consecutivo. Con este entorno, los rendimientos de los bonos del Tesoro americano se ampliaron a lo largo de todos los vencimientos, con el bono a 1 año en 3,84% y el de 10 años en 4,53%; mientras que los índices de acciones registraron nuevos máximos históricos en todos los casos durante la semana. Con la expectativa de un nivel de inflación persistentemente alto y por encima de la meta objetivo de la Reserva Federal (Fed), es esperable que la tasa de referencia (hoy en 3,75%) se mantenga elevada en términos históricos. Este escenario permite la obtención de rendimientos nominales más elevados hoy en comparación a los que podrían conseguirse más adelante para bonos con grado de inversión, siendo conveniente posicionarse en los tramos de la curva hasta 5 años de duración. En Argentina, hubo una nueva actualización sobre las expectativas de inflación y tipo de cambio. Además, los ingresos tributarios experimentaron una suba interanual real en mayo de 2026. Los activos argentinos operaron a la baja en la primera semana de junio, mientras que el Banco Central registró nuevas compras de divisas en el mercado de cambios. El foco de atención de esta semana estará en el dato de inflación a nivel nacional de mayo de 2026 y sobre la licitación de deuda del Tesoro Nacional.

Internacional

La atención de la semana en Estados Unidos estará en la publicación del índice de precios al consumidor de mayo, siendo la expectativa un alza interanual de +4,2% y de +2,9% en la medición que excluye alimentos y energía (núcleo). A su vez, se conocerá la inflación mayorista del mismo mes, y la balanza comercial de abril. En paralelo, se aguardan novedades en el frente geopolítico respecto al alcance de un acuerdo entre Estados Unidos e Irán. En Europa tendrá lugar la reunión de política monetaria del Banco Central Europeo (BCE), estimándose un incremento hasta el 2,4% desde el 2,15% actual. Finalmente, en Latinoamérica se conocerá la inflación de mayo en Brasil, México y Chile, siendo los últimos registros anuales de +4,4%, +4,5% y +4,0%, respectivamente.

En Estados Unidos, durante mayo se crearon 172 mil nuevos puestos de trabajo, más del doble de lo proyectado por el consenso de analistas (85 mil puestos) y ligeramente inferior al dato revisado de 179 mil de abril (desde los 115 mil). En tanto, la tasa de desempleo se mantuvo estable en el 4,3% por tercer mes consecutivo, en línea con las expectativas.

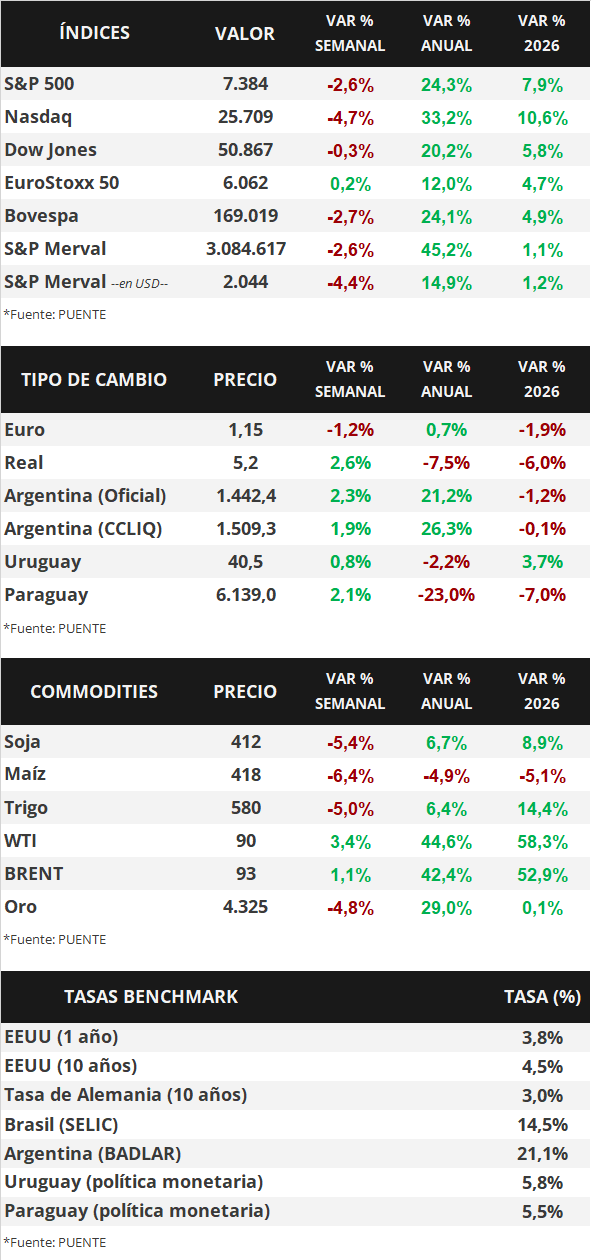

En este entorno, los rendimientos de los bonos del Tesoro americano se ampliaron a lo largo de toda la curva en la semana. Así, el bono a 1 año pasó de 3,77% a 3,84%, el de 3 años de 4,05% a 4,20% y el de 10 años de 4,43% a 4,53%. En tanto, los bonos corporativos con Grado de Inversión (ETF LQD) finalizaron con un rendimiento del 5,5%. Por su parte, los principales índices de acciones de Estados Unidos registraron nuevos máximos históricos en todos los casos, pese a finalizar la semana con mermas.

En la Eurozona, el dato preliminar de inflación de mayo anotó un +0,1% mensual y +3,2% interanual, acorde a lo esperado; mientras que en la medición núcleo avanzó +0,3% mensual y +2,5% anual, este último levemente superior a las expectativas (+2,4%). Por otro lado, el Producto Bruto Interno (PBI) del 1° trimestre creció +0,3% anual, ralentizándose frente al período anterior, y resultando inferior al +0,8% estimado por el consenso de analistas. Con este panorama, el euro cedió -1,2% hasta 1,15 dólares por euro, mientras que el rendimiento del bono del Tesoro alemán a 10 días finalizó en 3,04%.

Argentina

La atención de la semana, en materia de datos, estará en el Índice de Precios al Consumidor (IPC) de mayo de 2026 que se publicará el día jueves. En este sentido, el Relevamiento de Expectativas de Mercado (REM) prevé un alza de +2,3% mensual. Asimismo, el Tesoro Nacional realizará la primera licitación de junio el miércoles, cuyo menú de instrumentos se dará a conocer el día lunes.

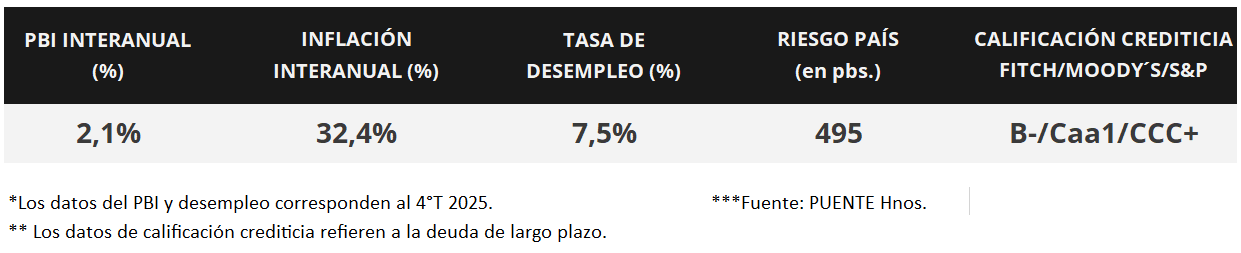

Los bonos soberanos en dólares mostraron bajas generalizadas la semana pasada. Aquellos bajo ley extranjera retrocedieron -0,5% en promedio, mientras que los títulos bajo legislación local cayeron -0,3%. En efecto, el riesgo país se ubica en torno a los 495 puntos básicos.

En paralelo, los bonos soberanos en pesos exhibieron movimientos alcistas en la mayoría de sus activos. Los más destacados fueron los Dollar-Linked y los títulos ajustados por CER con subas semanales de +2,0% y +1,1%, respectivamente. En menor medida, siguieron los instrumentos vinculados a la tasa TAMAR (+0,5%) y los bonos a tasa fija (+0,2%).

Por su parte, el índice de acciones S&P Merval anotó una baja semanal de -2,6%. Los papeles más rezagados fueron COME (-9,8%), METR (-9,5%) y TGNO4 (-7,8%). Asimismo, el índice medido en dólares (CCL) registró una caída semanal de -4,4% y cerró en 2.043,7 puntos.

El Banco Central compró +USD 437 millones en el mercado de cambios en la última semana. De este modo, el saldo comprador acumulado en el año es de +USD 10.185 millones. En efecto, las reservas brutas totalizan USD 47.867 millones.

En mayo de 2026, los ingresos tributarios subieron en términos reales en torno al +2% interanual, tras totalizar una recaudación de $21,5 billones. Se trata del primer mes de expansión real interanual en diez meses. Asimismo, en términos nominales, el incremento de los ingresos fue de +35,6% interanual.