Semanal de mercados

Informe Semanal de Mercados

En Estados Unidos, el índice de precios de gasto en consumo personal de los hogares (PCE) -medida de inflación preferida por la Reserva Federal (Fed) para decisiones de política monetaria- de septiembre anotó un alza interanual de +2,8% tanto en la medición tradicional como en la que excluye alimentos y combustibles (núcleo), acorde a lo esperado por el consenso de analistas. La atención de la semana estará en la reunión de política monetaria de la Fed, siendo la expectativa un recorte en la tasa de referencia hasta el 3,75% desde el 4,0% actual. A su vez, se presentará la actualización trimestral de perspectivas macroeconómicas y del sendero de tasa de interés hacia adelante. En este contexto, los rendimientos de los bonos del Tesoro americano se ampliaron en la mayoría de los vencimientos, con el bono a 1 año en 3,59% y aquel a 10 años en 4,14%. Es importante tener en consideración que la tasa se encuentra elevada en términos históricos, lo que permite obtener rendimientos nominales más altos hoy frente a los que podrían obtenerse en los próximos meses para bonos con grado de inversión, siendo conveniente los tramos menores a 5 años de duración por su menor sensibilidad a cambios en la tasa de interés. En Argentina, se actualizaron las expectativas de inflación levemente al alza y con proyecciones por debajo del +2,0% mensual a partir de enero de 2026, al tiempo que las expectativas cambiarias se ajustaron a la baja. Por su parte, los bonos soberanos operaron al alza en la primera semana de diciembre. En esta semana tendrán lugar dos licitaciones de deuda del Tesoro Nacional, una en dólares estadounidenses y otra en pesos. Además, se conocerá el dato de inflación de noviembre a nivel nacional junto a algunos indicadores anticipados de la actividad económica de octubre.

Monitor Semanal

Internacional

El foco de atención de la semana en Estados Unidos estará en la reunión de política monetaria de la Fed, siendo la expectativa un recorte de un cuarto de punto porcentual en la tasa de referencia hasta el 3,75%; a la vez que se presentará la actualización trimestral de perspectivas macroeconómicas y del sendero de tasa de interés. Por su parte, en Latinoamérica tendrá lugar la decisión de tasa de interés del Banco Central de Brasil, esperándose que se mantenga en el 15% actual, a la vez que se conocerá la inflación de noviembre en México y Brasil, siendo los últimos registros alzas interanuales de +4,7% y +3,6%, respectivamente.

En Estados Unidos, se conocieron datos vinculados a la inflación y el empleo. En concreto,la inflación PCE de septiembre -referencia de la Fed para decisiones de tasa de interés- resultó en línea con las expectativas del consenso de analistas, al anotar un +0,3% mensual y +2,8% interanual, mientras que en la medición núcleo avanzó +0,2% mensual y +2,8% interanual.

Por otro lado, de acuerdo a la información de la agencia Automatic Data Processing (ADP), en noviembre hubo destrucción de -32 mil puestos de trabajo, en contraste con la estimación del consenso de analistas de creación de 5 mil puestos, y del dato de octubre (47 mil puestos).

En este entorno, los rendimientos de los bonos del Tesoro americano se ampliaron en la mayoría de los vencimientos, con el bono a 1 año manteniéndose en 3,59%, el de 3 años pasando de 3,49% a 3,59% y el de 10 años de 4,01% a 4,14%. En otro orden, los índices de acciones cerraron con leves subas, destacando el Nasdaq con un +0,9% semanal.

En la Eurozona, el Producto Bruto Interno (PBI) del 3° trimestre creció +1.4% interanual, acorde a las expectativas, y un +0,3% en la comparación trimestral. En tanto, la inflación preliminar de noviembre anotó -0,3% mensual y +2,2% interanual, levemente superior al +2,1% esperado; mientras que en la medición núcleo resultó en línea con lo esperado, al marcar -0,5% mensual y +2,4% anual. En este entorno, el euro se ubicó en 1,16 dólares por euro (+0,4% semanal).

En Latinoamérica se conoció el PBI 3° trimestre en Brasil, que se expandió +1,8% interanual, ligeramente superior al +1,7% proyectado. No obstante, representa el registró más débil desde el 1° trimestre de 2022. Por su parte, en Chile la inflación de noviembre se ubicó en +0,3% mensual y +3,4% interanual, por encima del objetivo de mediano plazo de la entidad (+3,0%).

Argentina

La atención de la semana, en materia de datos, estará en la difusión del Índice de Precios al Consumidor (IPC) de noviembre del día jueves. Además, el día martes, serán publicados el Índice de Producción Industrial (IPI) y la actividad de la construcción (ISAC) de octubre.

Por su parte, el Tesoro Nacional realizará dos licitaciones de deuda. La primera tendrá lugar el miércoles sobre un bono denominado en dólares con tasa de interés de 6,5% nominal anual y con vencimiento a 4 años. La segunda será el día jueves y se trata de la última licitación en pesos del año, cuyo menú de instrumentos será publicado este martes.

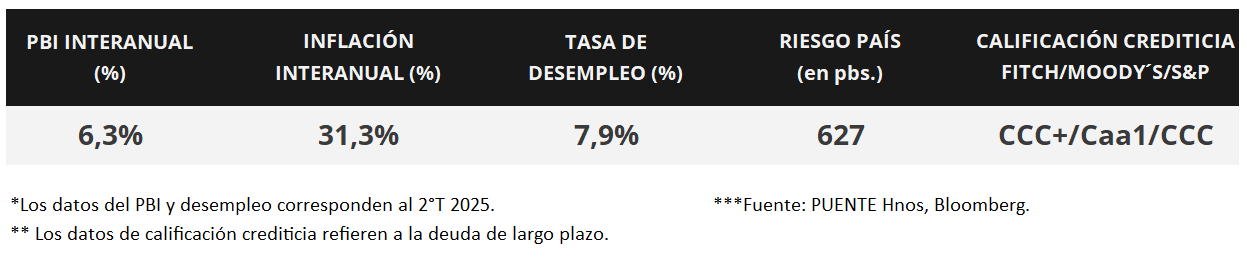

Los bonos soberanos en dólares mostraron subas generalizadas en la primera semana de diciembre. Los títulos bajo ley extranjera avanzaron +1,1% en promedio y aquellos bajo ley local en +0,8%. El riesgo país retrocedió hacia la zona de 630 puntos básicos.

Dentro de los bonos soberanos en pesos hubo avances en la mayoría de los activos en la semana. Los más destacados fueron los títulos a tasa fija (+1,3%), seguidos por los bonos ajustados por CER (+0,7%).

El índice de acciones S&P Merval subió +0,7% en la última semana. El sector impulsor fue Utilities y Energía (+1,1%) tras los avances de TGSU2 (+3,6%), CEPU (+7,5%) y PAMP (+0,9%). El índice medido en dólares cayó -0,7% y cerró en 1.998 puntos.

El Relevamiento de Expectativas de Mercado (REM) de noviembre actualizó las proyecciones de inflación levemente al alza para los próximos 12 meses al +21,0% anual. Además, prevé una suba mensual del IPC por debajo del +2,0% a partir de enero de 2026.

En noviembre, los ingresos tributarios cayeron en términos reales en torno al -8,5% interanual tras totalizar una recaudación de $15,6 billones, siendo el cuarto mes consecutivo de contracción. En términos nominales, el incremento fue de +19,7% interanual.