Semanal de mercados

Informe semanal de mercados

En Estados Unidos se conocieron datos del mercado laboral de diciembre, donde se crearon 50 mil nuevos puestos de trabajo, inferior al estimado de 70 mil; mientras que la tasa de desempleo se redujo hasta el 4,4% cuando se esperaba un 4,5%. En el plano geopolítico, el gobierno de Trump envió una misión de diplomáticos para realizar evaluaciones relacionadas con la reapertura de su embajada en Caracas, luego de elegir a Delcy Rodriguez como presidente interina del país. Esta semana, el foco estará puesto en la publicación de la inflación de diciembre, siendo la expectativa un alza interanual de +2,7% tanto en la medición general como en la que excluye alimentos y combustibles (núcleo). A su vez, comenzará la temporada de resultados empresariales del 4° trimestre de 2025, mientras que continúa la atención por el desarrollo de los acontecimientos en Venezuela. En este entorno, la curva de rendimientos de los bonos del Tesoro americano mostró resultados mixtos al cierre de la semana, con el bono a 1 año avanzando hasta 3,50% y aquel a 10 años finalizando en 4,17%. Dado que se prevé que a tasa de referencia (hoy en 3,75%) permanezca en niveles elevados históricamente, y con la perspectiva de al menos un recorte este año, luce conveniente asegurar rendimientos nominales más altos hoy frente a los que podrían conseguirse más adelante para bonos con grado de inversión, siendo adecuado posicionarse en tramos hasta 3 años de duración para perfiles conservadores y hasta 5 años para moderados. En Argentina, tuvieron lugar los pagos de amortizaciones y cupones semestrales de bonos Globales y Bonares. En tanto, los soberanos en pesos mostraron subas generalizadas en la semana, destacando los bonos duales con opción TAMAR. Además, hubo una nueva actualización sobre las expectativas de inflación y tipo de cambio. El foco de atención de la semana estará en la primera licitación de pesos del Tesoro Nacional del año y en el dato de inflación de diciembre a nivel nacional.

Monitor Semanal

Internacional

La atención de la semana en Estados Unidos estará en la publicación de la inflación minorista de diciembre, para lo cual se estima un incremento de +2,7% tanto en la medición general como en la que excluye alimentos y energía (núcleo). Además, comenzará la temporada de resultados empresariales del 4° trimestre de 2025, mientras que se conocerá la inflación mayorista y las ventas minoristas -indicador proxy de actividad- correspondiente a noviembre. En Europa se divulgarán las actas de la última reunión de política monetaria del Banco Central Europeo, donde se mantuvo sin cambios la tasa de referencia (2,15% actual). Por el lado geopolítico, continúa la expectativa por el desarrollo de los acontecimientos en Venezuela.

En Estados Unidos, durante diciembre se crearon 50 mil nuevos puestos de trabajo, por debajo del desempeño de noviembre y de los 70 mil estimados por el consenso de analistas. A su vez, la tasa de desempleo se ubicó en 4,4%, inferior al 4,5% proyectado y al 4,6% del mes previo.

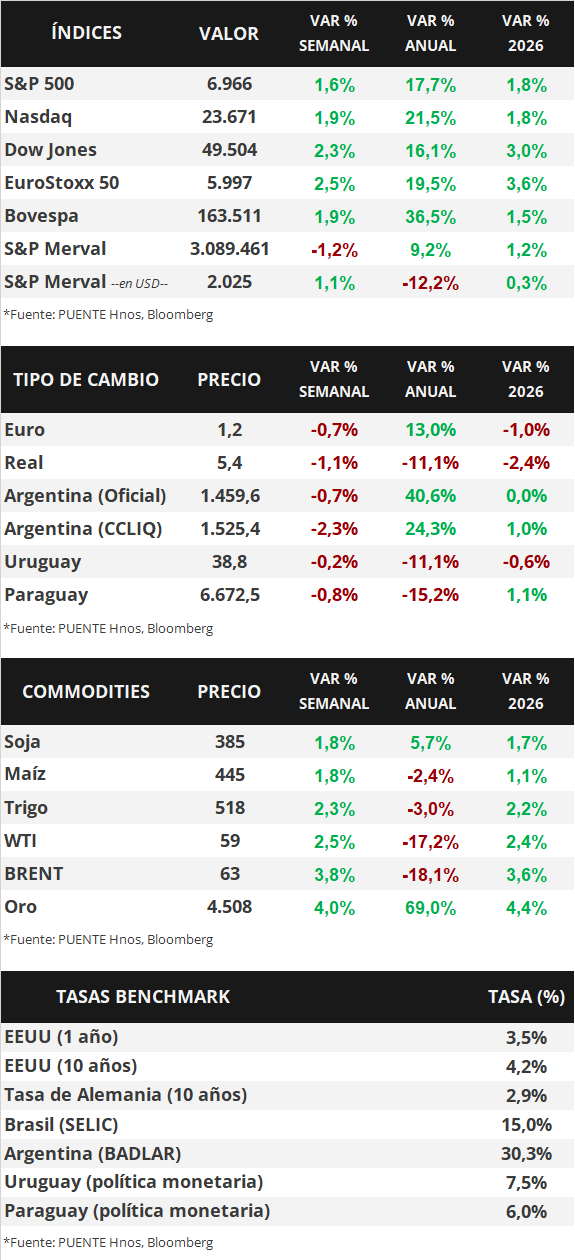

En este entorno, la curva de rendimientos de los bonos del Tesoro americano mostró comportamientos mixtos en la semana, ampliándose en los vencimientos cortos y medios, y comprimiéndose en los largos. Así, el bono a 1 año pasó de 3,47% a 3,50%, el de 3 años de 3,55% a 3,59% y el de 10 años de 4,19% a 4,17%. Por otro lado, los bonos corporativos con Grado de Inversión (ETF LQD) finalizaron con un rendimiento promedio del 5,3%. En el segmento de acciones, los principales índices de Estados Unidos cerraron positivos, destacando el Dow Jones con +2,3%.

En el inicio de la temporada de balances empresariales del 4° trimestre de 2025, esta semana reportaran JP Morgan, Wells Fargo, Citigroup, Bank of New York Mellon, Bank of America, Morgan Stanley, Goldman Sachs,Taiwan Semiconductor y BlackRock, entre los principales.

En la Eurozona, la inflación de diciembre resultó en +0,2% mensual y +2,0% interanual, acorde a las estimaciones; mientras que en la medición núcleo marcó +0,3% mensual y +2,3% anual versus el +2,4% pronosticado. Con este panorama, el rendimiento del bono del Tesoro alemán a 10 años cerró en 2,9%, en tanto, el euro cedió -0,7% hasta 1,16 dólares por euro.

En Latinoamérica también se divulgó el índice de precios al consumidor de diciembre en Brasil, México y Chile. En el primer caso anotó un +4,3%, desacelerándose frente a noviembre y acorde a lo esperado; en México marcó un +3,7% interanual, levemente inferior a lo previsto, mientras que en Chile resultó en +3,5% anual, en línea con las expectativas.

Argentina

La atención de la semana, en materia de datos, estará en el Índice de Precios al Consumidor (IPC) de diciembre, a ser informado el día martes. En este sentido, el Relevamiento de Expectativas del Mercado (REM) prevé una suba de +2,3% mensual. Por otro lado, el miércoles, el Gobierno llevará a cabo la primera licitación de bonos de deuda en pesos de 2026, y el menú de instrumentos tendrá difusión en el día de hoy.

Los bonos soberanos en dólares bajo ley extranjera y local retrocedieron -0,9% y -1,9% respectivamente en la semana, en un contexto marcado por los pagos de amortizaciones y cupones semestrales de Globales GD29, GD30 y GD46 e intereses del GD35, GD38 y GD41, junto a las series correspondientes regidas por ley local (AL29, AL30, AL35, AE38 y AL41).

Los títulos soberanos en pesos mostraron subas generalizadas en la mayoría de los activos en la semana. En esta ocasión, destacaron los bonos duales con opción TAMAR con un alza de +1,7% y los bonos ajustados por CER en +1,2%.

Por su parte, el índice de acciones S&P Merval cayó -1,2% semanal. El sector menos favorecido fue Utilities y Energía (-6,2%) ante las bajas de YPFD (-8,1%) y PAMP (-6,9%). En contraste, el segmento Financiero se destacó con una suba promedio de +3,1%. El índice medido en dólares (CCL) llegó a 2.025 puntos tras un alza de +1,1%.

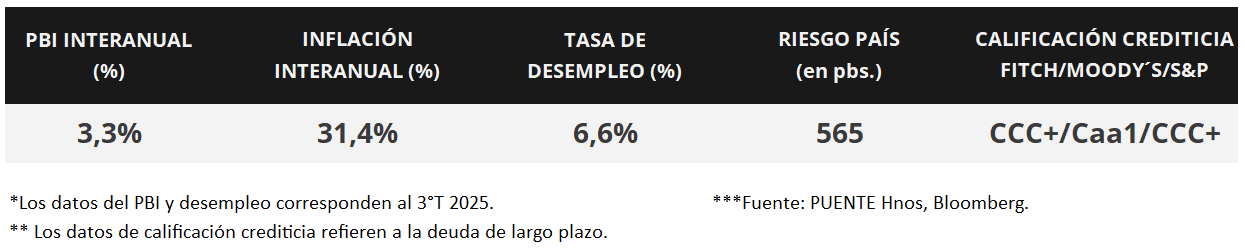

El Relevamiento de Expectativas de Mercado (REM) de diciembre ajustó levemente al alza las proyecciones de inflación para 2026 al +20,1% anual. En tanto, se espera un sendero de inflación mensual por debajo del +2,0% a partir de febrero de 2026.

En relación a la tasa de interés mayorista de Argentina (TAMAR), cuyo promedio de los últimos 5 días es de 30,5%, de acuerdo al Relevamiento se espera una baja de -9,5 puntos porcentuales para los próximos 12 meses, ubicándose en torno al 21,0% nominal anual.