Semanal de mercados

Informe Semanal de Mercados

La Reserva Federal de Estados Unidos (Fed) mantuvo inalterada la tasa de política monetaria en el rango de 4,25%-4,50% actual, tal como anticipaba el consenso de analistas. No obstante, la entidad percibe mayores riesgos al alza en la inflación y el desempleo, producto de la incertidumbre que deriva de la política comercial del gobierno nacional. Esta semana, la atención estará en la publicación de la inflación de abril, siendo la expectativa un alza interanual de +2,4% y de +2,8% en la medición que excluye alimentos y combustibles; mientras continúan las conversaciones por los aranceles de Estados Unidos, principalmente con China, tras haber alcanzado un acuerdo el fin de semana que contempla una rebaja temporal y recíproca de tarifas hasta el 10% y 30%, respectivamente, y una pausa de 90 días para seguir negociando. En este contexto, los rendimientos de los bonos del Tesoro se ampliaron a lo largo de toda la curva en la semana, con el bono a 1 año cerrando en 4,1% y aquel a 10 años en 4,4%. Es esperable que la Fed realice entre 2 y 3 recortes de un cuarto de punto porcentual en la tasa de referencia este año, ante un eventual debilitamiento del mercado laboral que podría derivar de una mayor desaceleración de la actividad económica. Este entorno redunda en rendimientos nominales más elevados en la actualidad frente a los que podrían obtenerse en los próximos meses para bonos con grado de inversión, donde luce más conveniente posicionarse en tramos menores a 5 años de duración por su menor sensibilidad a los cambios de perspectivas sobre el sendero de la tasa de interés.

Monitor Semanal

Internacional

La atención de la semana en Estados Unidos continuará en el plano político respecto a las negociaciones por los aranceles, mientras que se conocerá la inflación de abril, para lo cual se estima un alza interanual de +2,4% y de +2,8% en la medición sin alimentos ni combustibles. A su vez, se publicará la evolución de las ventas minoristas de abril. En la Eurozona se divulgará la producción industrial de marzo y, en Reino Unido, el Producto Bruto Interno (PBI) del 1° trimestre, siendo el último registro un avance de +1,5% interanual. Por el lado de Latinoamérica, el Banco Central de México tendrá reunión de política monetaria, proyectándose una baja en la tasa de interés hasta el 8,5% desde el 9% actual.

La Reserva Federal de Estados Unidos (Fed) dejó inalterada la tasa de política monetaria en el rango de 4,25%-4,50% actual, en línea con lo previsto por el consenso de analistas. No obstante, la entidad destacó que hay mayor incertidumbre sobre las perspectivas económicas y, por ende, riesgos al alza en el desempleo y la inflación.

En la Eurozona, las ventas minoristas de marzo -indicador proxy de actividad-retrocedieron -0,1% mensual, acorde a lo esperado, mientras que en la comparación interanual avanzaron +1,5%, levemente por debajo de lo proyectado (+1,6%). Por otro lado, el Banco de Inglaterra recortó la tasa de política monetaria al 4,25% desde el 4,5% previo, en sintonía con las expectativas, debido a que las presiones inflacionarias continúan mermando. Vale destacar que Reino Unido alcanzó recientemente un acuerdo con Estados Unidos, en el cual se contempla la reducción de aranceles a ciertos productos con el fin de fortalecer los lazos comerciales.

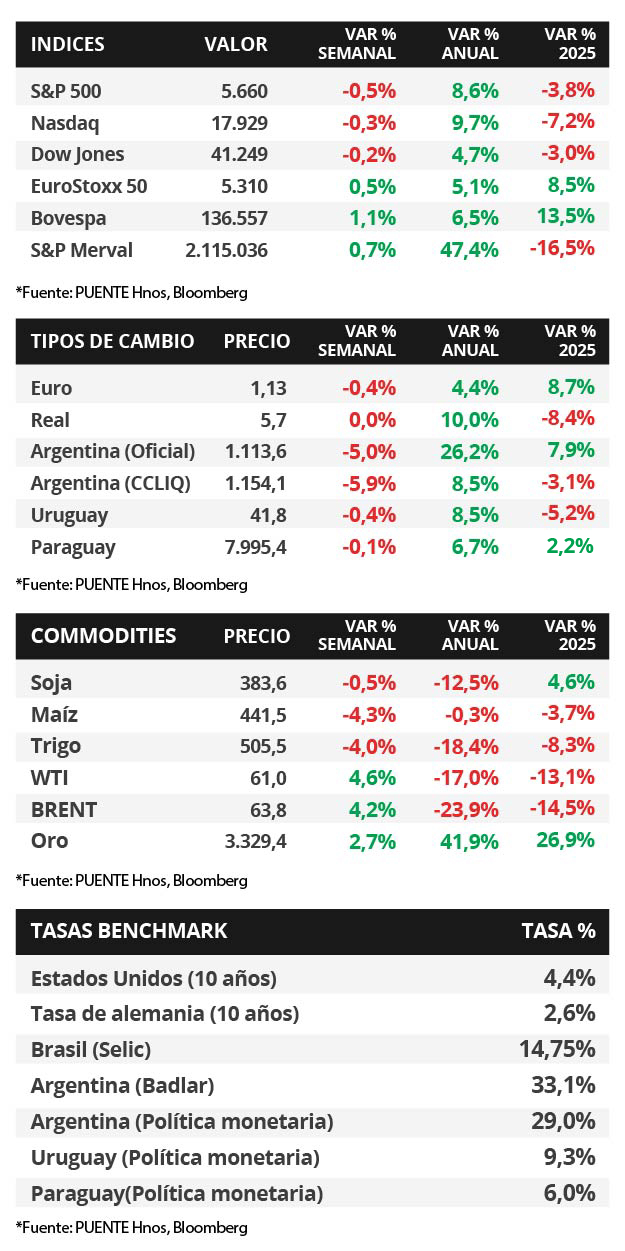

En este contexto, los rendimientos de los bonos del Tesoro americano se ampliaron a lo largo de toda la curva en la semana. Así, el bono a 1 año pasó de 4,0% a 4,1%, el de 3 años de 3,8% a 3,9% y aquel a 10 años de 4,3% a 4,4%. Por su parte, los bonos corporativos con Grado de Inversión (ETF LQD) tuvieron un rendimiento promedio del 5,7%. En otro orden, los índices de acciones cerraron con leves bajas, siendo el S&P 500 el más afectado con -0,5%.

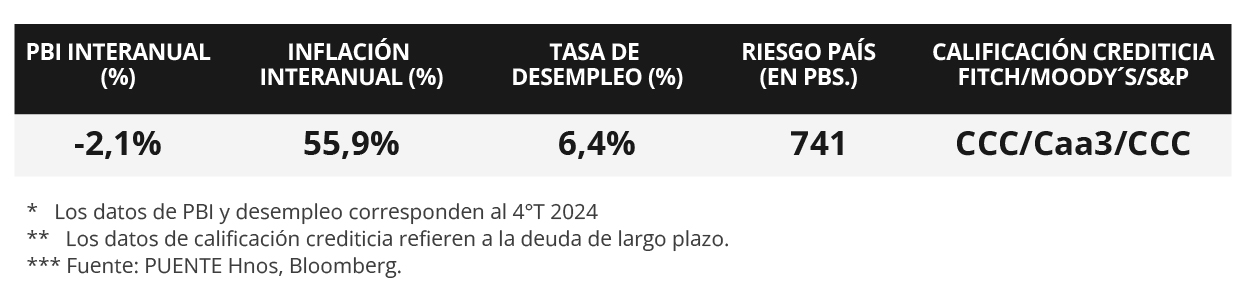

En Latinoamérica, el Banco Central de Brasil elevó la tasa de referencia en medio punto porcentual hasta el 14,75%, acorde a lo esperado, y siendo el nivel más elevado en casi dos décadas. Cabe destacar que esta decisión responde a un incremento en las perspectivas de inflación, que en abril se aceleró hasta el +5,5% interanual, superando la meta objetivo de la entidad de +3% con un rango de tolerancia de +/- 1,5%. En tanto, el índice de precios al consumidor de abril en México marcó +3,9% interanual, en línea con lo estimado por el consenso de analistas, mientras que en Chile anotó un +4,5% interanual.

Argentina

La atención de la semana, en materia de datos, estará en la difusión del Índice de Precios al Consumidor (IPC) de abril, el consenso de analistas espera un avance mensual del +3,2%. Por su parte, el miércoles será la primera licitación de deuda en pesos de mayo y el menú de instrumentos a licitar se dará a conocer en la jornada del lunes. En ese sentido, el Tesoro Nacional enfrenta vencimientos en torno a los $5,5 billones.

Los bonos soberanos en dólares mostraron subas generalizadas en la semana. En particular, aquellos bajo legislación extranjera avanzaron +0,7% en promedio. En tanto, el riesgo país perforó los 700 puntos básicos (pbs) y cerró en 678 pbs. En cuanto a los bonos soberanos en pesos, destacaron los duales con opción TAMAR tras una suba del +3,8%.

El índice de acciones S&P Merval exhibió un alza semanal del +0,7%. Los sectores del panel líder mostraron resultados mixtos, siendo Utilities y Energía el más favorecido (+5,5%). Asimismo, el índice medido en dólares subió +7,0%

En la cuarta semana del nuevo esquema cambiario, el tipo de cambio oficial cerró en $1.113,6 por dólar tras un retroceso semanal del -5,0%. A su vez, el tipo implícito en bonos (CCL) cayó +5,9% hasta los $1.154,1 por dólar. Por lo que, la brecha cambiaria cerró en 3,6%.

La recaudación tributaria creció en términos reales en torno al +7,0% interanual en abril. Los aportes de Impuestos a las Ganancias (+32,9%) y Seguridad Social (+25,5%) impulsaron parte del aumento. Los ingresos totalizaron $13,7 billones. Tras la unificación cambiaria, la media de los encuestados del Relevamiento de Expectativas de Mercado (REM) de mayo, espera una inflación mensual por arriba del +2,0% hasta julio. las previsiones sobre el tipo de cambio oficial mayorista (Com. A3500) para fines de año pasaron de $1.175 a $1.253 por dólar.