Semanal de mercados

Informe Semanal de Mercados

En Estados Unidos se conocieron las minutas de la última reunión de la Reserva Federal (Fed), en la que se redujo la tasa de interés hasta el 4,25% por primera vez en el año, las cuales revelaron el consenso de continuar relajando la política monetaria por el debilitamiento del mercado de trabajo, aunque existe preocupación por los riesgos al alza en la inflación. En este entorno, los rendimientos de los bonos del Tesoro americano se comprimieron a lo largo de toda la curva, con el bono a 1 año en 3,58% y aquel a 10 años en 4,03%. Esta semana, la atención estará en la publicación del índice de precios al consumidor de septiembre, siendo la expectativa un alza interanual de +3,1% tanto en la medición general como en la que excluye alimentos y combustibles (núcleo), aunque estos datos están condicionados por el cierre parcial del Gobierno Federal, del mismo modo que los del mercado laboral, aún sin publicar. A su vez, comenzará la temporada de resultados corporativos del 3° trimestre. Puesto que la tasa de referencia se mantiene en niveles elevados históricamente, y ante la perspectiva de que continué bajando en forma progresiva, esto redunda en rendimientos nominales más altos hoy frente a los que podrían obtenerse en los próximos meses para bonos con grado de inversión, siendo apropiado posicionarse en tramos menores a 5 años de duración por su menor sensibilidad a cambios en la tasa de interés. En Argentina, las expectativas inflacionarias y cambiarias se revisaron al alza en septiembre, al tiempo que las de crecimiento económico y tasas de interés se ajustaron a la baja. Los bonos soberanos y las acciones argentinas mostraron una marcada suba semanal tras la confirmación de un acuerdo con el Tesoro de Estados Unidos, al tiempo que el tipo de cambio implícito (CCL) retrocedió con fuerza. Por otro lado, esta semana tendrá lugar la primera licitación de deuda de octubre del Tesoro. Además, será publicado el dato de inflación de septiembre a nivel nacional y, para el mismo mes, se dará a conocer el resultado fiscal.

Monitor Semanal

Internacional

La atención de la semana en Estados Unidos estará en la divulgación de la inflación de septiembre, siendo la expectativa un alza interanual de +3,1% tanto en la medición general como en la que excluye alimentos y combustibles (núcleo). Vale aclarar que la publicación de estos datos, como los del mercado laboral, están condicionados por el cierre parcial del Gobierno Federal. En paralelo, comienza la temporada de resultados corporativos del 3° trimestre, y se dará a conocer el índice de precios mayorista de septiembre. Por su parte, en la Eurozona se publicará el dato final de inflación de septiembre, previéndose un +2,2% interanual y +2,3% en la núcleo.

Las actas de la última reunión de la Fed, en la que se decidió el primer recorte del año en la tasa de referencia hasta el 4,25%, revelaron que existe consenso en continuar flexibilizando la política monetaria, aunque manteniendo la cautela ante la preocupación por los riesgos al alza en las perspectivas de inflación. En tal sentido, los futuros de la tasa de interés implícita de la Fed estiman un nuevo recorte de un cuarto de punto porcentual en la tasa de referencia en la reunión de finales de octubre.

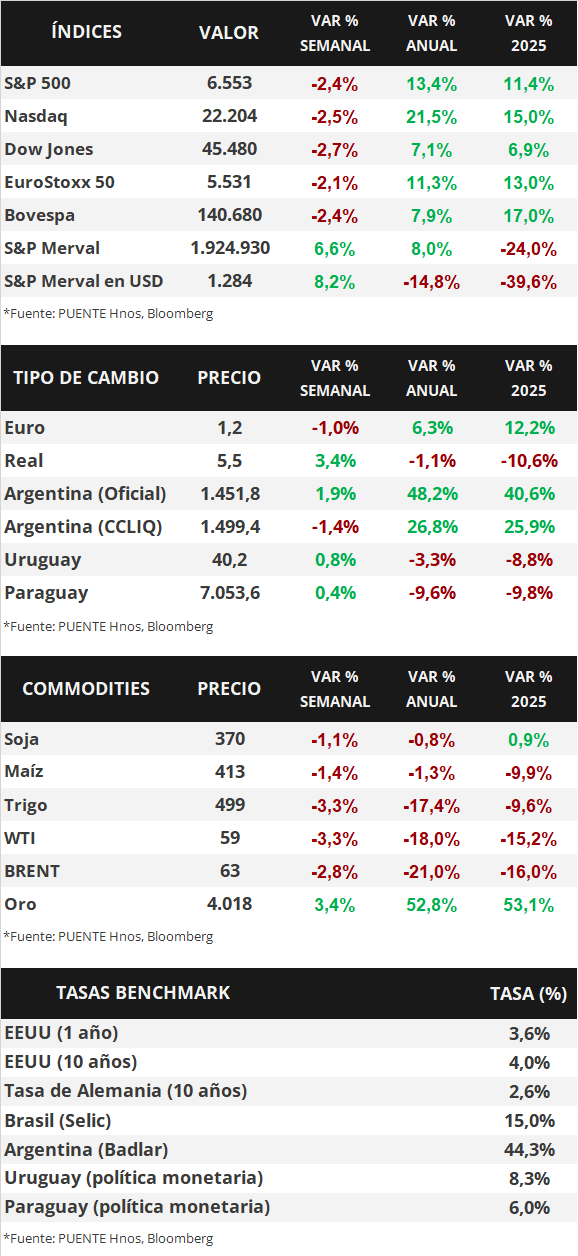

En este entorno, los rendimientos de los bonos del Tesoro americano se comprimieron a lo largo de todos los vencimientos, con el bono a 1 año pasando de 3,63% a 3,58%, el de 3 años de 3,59% a 3,51% y el de 10 años de 4,12% a 4,03%. A su vez, los bonos corporativos con Grado de Inversión (ETF LQD) cerraron con un rendimiento promedio del 5,2%. En otro orden, los índices de acciones finalizaron con mermas generalizadas, pese a que el S&P 500 y el Nasdaq marcaron nuevos máximos históricos en el inicio de la semana.

En el inicio de la temporada de balances empresariales del 3° trimestre de 2025, esta semana se esperan los resultados de JP Morgan, Wells Fargo, Citigroup, Bank of América, Morgan Stanley, Goldman Sachs, Bank of New Mellon, BlackRock, Johnson&Johnson, Progressive, Taiwan Semiconductor, Nestlé y American Express, entre las principales compañías.

En Latinoamérica, se conoció la inflación de septiembre en Brasil, México y Chile. En concreto, los precios minoristas se aceleraron ligeramente frente a agosto en todos los casos, anotando incrementos interanuales +5,2%, +3,8% y +4,4%, respectivamente, en línea con las expectativas. En consecuencia, el real brasieño subió +3,4% y el peso mexicano +1,0% semanal, mientras que el peso chileno cedió -0,6%.

Argentina

La atención de la semana estará en la primera licitación de deuda de octubre del Tesoro Nacional a realizarse el día miércoles, el menú de instrumentos será publicado el lunes. Asimismo, el martes se dará a conocer el Índice de Precios al Consumidor (IPC) de septiembre, el Relevamiento de Expectativas del Mercado prevé un alza de +2,1% mensual. Al día siguiente, ARCA publica el resultado de las cuentas fiscales del noveno mes del año.

Tras la confirmación por parte del secretario del Tesoro norteamericano, Scott Bessent, sobre la compra de pesos argentinos en el mercado de cambios y acuerdo de swap de divisas por USD 20.000 millones, los bonos soberanos y las acciones experimentaron un alza generalizada.

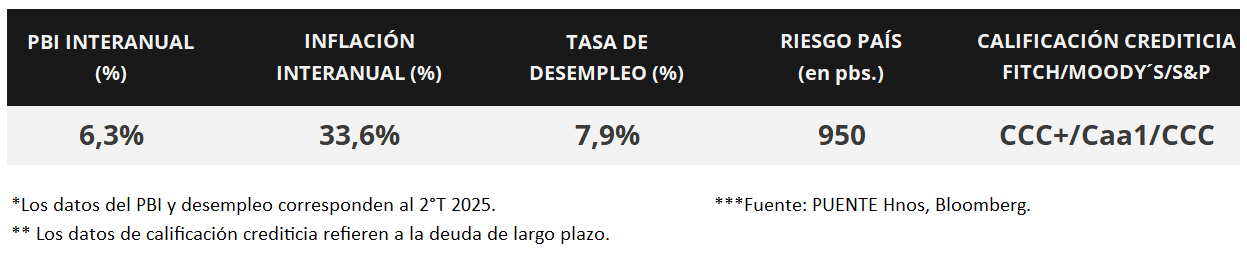

Los bonos soberanos en dólares bajo ley extranjera avanzaron +10,5% en promedio en la semana. Por su parte, aquellos bajo ley local anotaron un alza de +11,9%. En consecuencia, el riesgo país perforó los 1.000 puntos básicos y se ubicó en torno a los 950 pbs.

Los títulos soberanos en pesos vieron un avance semanal en la gran mayoría de los activos. En esta ocasión, los más favorecidos fueron los bonos duales con opción TAMAR (+8,3%), seguidos por los bonos ajustados por CER a 2026 (+6,5%) y 2027 (+7,0%). Las tasas promedio de cauciones a 1 y 7 días subieron al 47,9% y 46,9%.

El índice de acciones S&P Merval exhibió un alza de +6,4% semanal. Los sectores más destacados fueron el Financiero (+9,6%) y el Industrial (+6,5%). En tanto, el índice medido en dólares (CCL) avanzó +13,7% y cerró en 1.327,0 puntos.

El tipo de cambio mayorista (Com. A3500) alcanzó los $1.451,8 por dólar tras una suba semanal de +1,9%. De este modo, acortó distancia con la banda superior ($1.485) al 2,3%. El tipo implícito en bonos (CCL) cerró en $1.450,5 por dólar tras un descenso de -6,1% y, en efecto, ambas cotizaciones cerraron en terreno de paridad.

El Relevamiento de Expectativas de Mercado (REM) de septiembre ajustó las proyecciones de inflación al +2,0% mensual para lo que resta del año, y una suba acumulada del IPC de +21,9% para los próximos 12 meses. Por su parte, proyecta un tipo de cambio oficial mayorista (Com. A3500) de $1.536 por dólar al cierre de 2025 (+7,4% frente al REM de agosto) y una cotización de $1.739 por dólar para los próximos 12 meses (+19,8% respecto al cierre del jueves).

Además, el REM estima una baja sobre la tasa de interés mayorista de Argentina (TAMAR) al 24,0% nominal anual. El promedio de los últimos 5 días es del 45,6%. En tanto, las consultoras redujeron sus estimaciones de crecimiento económico para 2025 a un promedio anual de +3,9% sobre el Producto Interno Bruto (PIB) y prevén una caída trimestral del -0,6% en el tercer trimestre del año.