Semanal de mercados

Informe Semanal de Mercados

El presidente de Estados Unidos, Donald Trump, anunció recientemente la aplicación de aranceles a varios de sus principales socios comerciales, como México y Canadá, a la vez que envió notificaciones a diversos países comunicando la tarifa que se aplicará en cada caso y que entrarían en vigencia a partir del 1° de agosto. Esto se suma a los ya fijados a sectores específicos, como el acero y la industria automotriz, siendo la novedad de la última semana la imposición de un 50% a las importaciones de cobre. Con este panorama, los rendimientos de los bonos del Tesoro americano se ampliaron en la mayoría de los vencimientos, con el bono a 1 año finalizando en 4,07% y aquel a 10 años en 4,42%. Esta semana, la atención estará en la publicación de la inflación de junio, siendo la expectativa un aumento interanual de +2,6% y de +2,9% en la medición sin alimentos ni combustibles (núcleo). Vale destacar que que la Reserva Federal (Fed) -cuya tasa de referencia se encuentra en el 4,5%- mantiene una postura de cautela por los riesgos al alza en la inflación y el desempleo, lo que redunda en rendimientos nominales más elevados hoy frente a los que podrían obtenerse en los próximos meses para bonos con grado de inversión, siendo más adecuado posicionarse en tramos menores a 5 años de duración por su menor sensibilidad a cambios en la tasa de interés. En Argentina, las letras capitalizables (LECAP) a 1, 2 y 3 meses concentraron gran parte de lo adjudicado por el Tesoro Nacional en la primera licitación de julio. Además, indicadores anticipados de la actividad de mayo mostraron señales mixtas. A su vez, tuvieron lugar los pagos de amortizaciones y cupones semestrales de los bonos globales y bonares. En el transcurso de la semana se conocerá el dato de inflación a nivel nacional de junio, junto a la balanza comercial de bienes y la evolución de los precios mayoristas del mismo mes.

Monitor Semanal

Internacional

La atención de la semana en Estados Unidos permanecerá en el plano político respecto a la política comercial, mientras que se conocerá la inflación de junio, siendo la expectativa un alza interanual de +2,6% y de +2,9% en la medición núcleo; a la vez que se publicará la evolución de los precios mayoristas y de las ventas minoristas -indicador proxy de actividad- de junio. Además comenzará la temporada de resultados empresariales del 2° trimestre. En la Eurozona se divulgará el índice de precios al consumidor de junio, esperándose aumentos interanuales de +2% y de +2,3% en la medición núcleo,y la producción industrial de mayo. En China se publicará el Producto Bruto Interno (PBI) del 2° trimestre, proyectándose un +5,1% interanual.

Las minutas de la última reunión de la Fed, en la que se mantuvo la tasa de interés en el 4,5% actual, revelaron la preocupación de los miembros del Comité hacedor de política monetaria respecto a los riesgos al alza en la inflación esperada por la incertidumbre de política comercial.

En este sentido, es importante remarcar que Donald Trump anunció recientemente la imposición de aranceles del 30% a las importaciones desde México y la Unión Europea (aunque el bloque continúa dispuesto a alcanzar un acuerdo), mientras que para Canadá se fijó en 35% y para Brasil en 50%. Adicionalmente, se enviaron cartas a más de 20 países detallando los aranceles que se pondrán en cada caso, y los mismos entrarían en vigencia a partir del 1° de agosto. Estos se añaden al 30% ya aplicado a sectores específicos como la industria automotriz, el acero y el aluminio, a los que se suma el arancel del 50% a las importaciones de cobre por considerarlo importante para la seguridad nacional.

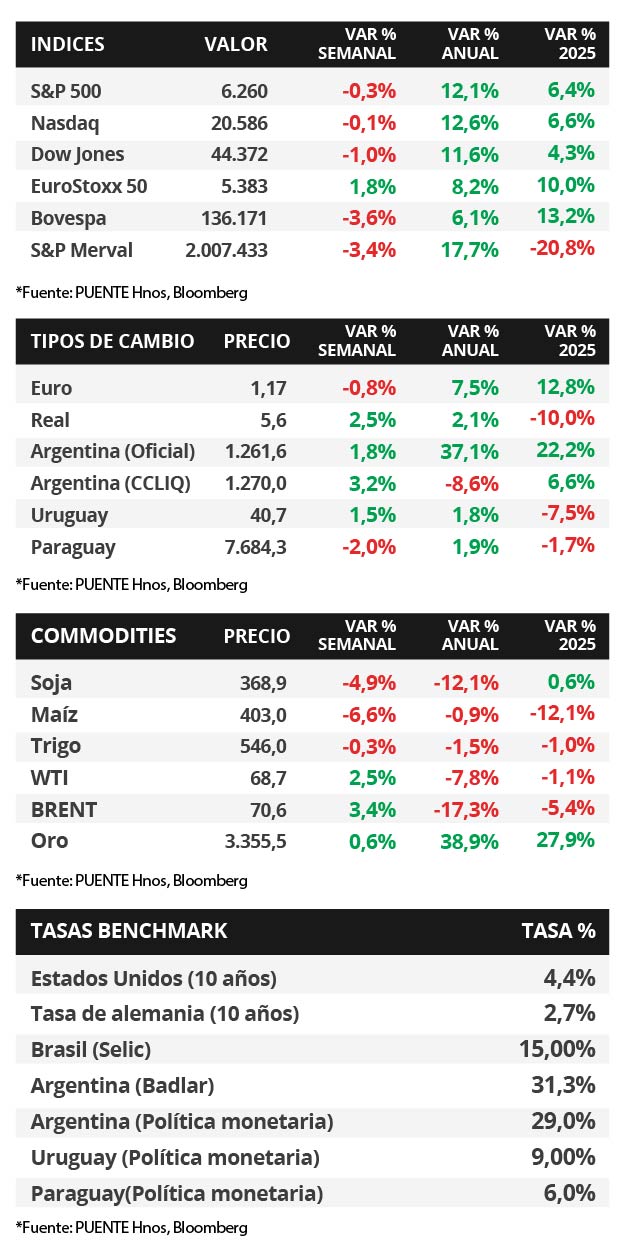

En este entorno, los rendimientos de los bonos del Tesoro americano se ampliaron en la mayoría de los vencimientos durante la semana. Mientras el bono a 1 año se mantuvo en 4,07%, el de 3 años pasó de 3,84% a 3,86% y aquel a 10 años de 4,35% a 4,42%. Por su parte, los bonos corporativos con Grado de Inversión (ETF LQD) tuvieron un rendimiento promedio del 5,5%. En otro orden, los índices de acciones finalizaron a la baja, aunque el Nasdaq y el S&P 500 volvieron a marcar máximos históricos en la semana.

En Latinoamérica, se conoció la inflación de junio en Brasil, México y Chile. Mientras que en Brasil anotó un +5,35% interanual, por encima de las expectativas; en México se desaceleró hasta el +4,3% interanual, en línea con lo esperado, y en Chile marcó un +4,1% interanual frente al 4,4% estimado por el consenso de analistas. De este modo, los tipos de cambio finalizaron la semana con subas de +2,5%, +0,1% y +3%, respectivamente.

Argentina

La atención de la semana, en materia de datos, estará en la difusión del Índice de Precios al Consumidor (IPC) de junio, el Relevamiento de Expectativas del Mercado prevé una suba del +1,8% mensual. Además, se conocerá el Intercambio comercial argentino (ICA) de bienes y los precios mayoristas (SIPM) del mes de junio. Además, el Banco Central publica el Informe sobre Bancos de mayo.

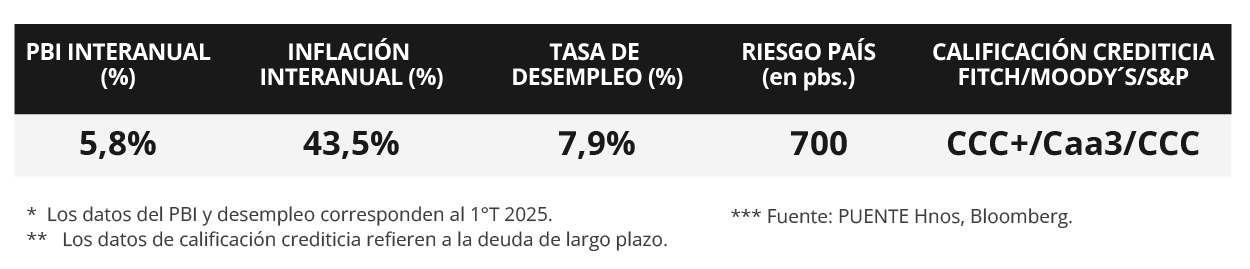

En cuanto a los bonos soberanos en dólares, tuvieron lugar los pagos de amortizaciones y cupones semestrales de los globales GD29, GD30 y GD46 e intereses del GD35, GD38 y GD41 junto a las series correspondientes regidas por ley local (AL29, AL30, AL35, AE38 y AL41). En efecto, los títulos bajo ley extranjera retrocedieron -2,7% en promedio. El riesgo país se ubica en 700 puntos básicos.

El índice de acciones S&P Merval cayó -3,4% en la última semana. En el panel líder, la gran mayoría de los sectores mostraron una dinámica bajista. Además, acumula una baja mensual del -7,5%. En tanto, el índice medido en dólares, retrocedió -6,5% semanal y -12,8 mensual.

El tipo de cambio oficial (Com. A3500) subió +1,8% semanal y cerró en $1.261,6 por dólar. En los últimos 30 días tuvo un avance del +6,5%. Asimismo, el tipo implícito en bonos (CCL) vio un alza del +3,2% en la semana para ubicarse en $1.270,0 por dólar. En consecuencia, la brecha entre las cotizaciones cerró en 0,7%.

El Gobierno colocó $8,5 billones en la primera licitación de deuda de julio y las letras capitalizables (LECAP) a 1, 2 y 3 meses concentraron cerca del 80% del total adjudicado. Por otro lado, en el mes de mayo, la producción industrial (IPI) manufacturera tuvo un crecimiento del +2,2% mensual desestacionalizado, mientras que la construcción (ISAC) se contrajo -2,2%. El Índice de Precios al Consumidor de la Ciudad de Buenos Aires (IPCBA) registró una suba mensual de +2,1% en junio, por encima del dato de mayo de +1,6%.