Semanal de mercados

Informe Semanal de Mercados

En Estados Unidos, el índice de precios al consumidor de agosto resultó acorde a lo estimado en casi todas las mediciones, al anotar +2,9% interanual, acelerándose frente a julio, y +3,1% en la medición que excluye alimentos y combustibles (núcleo). El foco de la semana estará en la reunión de política monetaria de la Reserva Federal (Fed), en la que se espera una baja en la tasa de referencia hasta el 4,25% desde el 4,50% actual, priorizando el mercado laboral, que viene mostrando signos de debilitamiento. A su vez, se presentará la actualización trimestral de perspectivas macroeconómicas y del sendero futuro de la tasa de interés, siendo clave para el rumbo de la política monetaria a corto plazo. En este entorno, los principales índices de acciones cerraron positivos, alcanzando en la semana nuevos máximos históricos en todos los casos; mientras que los rendimientos de los bonos del Tesoro operaron dispares a lo largo de todos los vencimientos en la semana, con el bono a 1 año cerrando en 3,65% y aquel a 10 años en 4,07%. Puesto que la tasa de referencia se encuentra en niveles elevados en términos históricos, esto redunda en rendimientos nominales más altos hoy frente a los que podrían obtenerse en los próximos meses para bonos con grado de inversión, de modo que luce apropiado posicionarse en tramos menores a 5 años de duración por su menor sensibilidad a cambios en la tasa de interés. Por otro lado, el Banco Central Europeo mantuvo inalterada la tasa de interés en el 2,15%, tal como se anticipaba, por tercera reunión consecutiva. En Argentina, los instrumentos en pesos a tasa fija de más corta duración concentraron el 90% del total adjudicado por el Tesoro Nacional en la primera licitación de septiembre. Además, la inflación de agosto se mantuvo por debajo del 2% mensual. Por su parte, la dinámica de los activos argentinos fue marcadamente bajista. En el transcurso de la semana se dará a conocer el resultado fiscal de septiembre, el Producto Interno Bruto (PIB) del segundo trimestre de 2025 y la evolución de los precios mayoristas de agosto.

Monitor Semanal

Internacional

El foco de la semana en Estados Unidos estará en la reunión de política monetaria de la Fed, siendo la expectativa un recorte en la tasa de referencia hasta el 4,25% desde el 4,50% actual. A su vez, se presentará la actualización trimestral de perspectivas macroeconómicas y del sendero futuro de la tasa de interés, siendo clave para el rumbo de la política monetaria a corto plazo. Por otra parte, los Bancos Centrales de Brasil, Reino Unido y Japón también tomarán decisiones sobre las tasas de referencia, proyectándose que se mantengan sin cambios en los niveles actuales de 15%, 4% y 0,5%, respectivamente.

En Estados Unidos, la inflación de agosto resultó en línea con las expectativas en casi todas las mediciones. En concreto, marcó un +0,4% mensual y +2,9% interanual, acelerándose frente a julio, mientras que la medición que excluye alimentos y combustibles (núcleo) subió +0,3% mensual y +3,1% interanual. No obstante, el índice de precios mayoristas se diferenció de la evolución minorista, puesto que en agosto marcaron +2,6% y 2,8% en la medición núcleo, por debajo de los registros estimados de +3,3% y +3,5%, respectivamente.

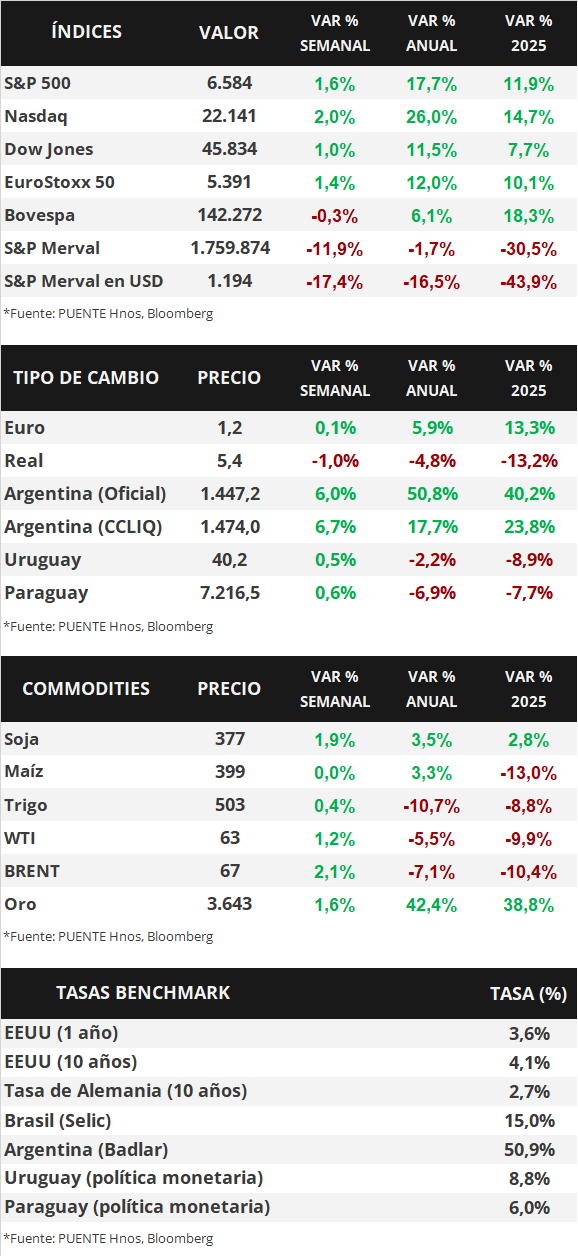

Con este panorama, los futuros de la tasa de interés implícita de la Fed descuentan un recorte de un cuarto de punto porcentual en la reunión de esta semana; mientras que los rendimientos de los bonos del Tesoro americano operaron mixtos a lo largo de todos los vencimientos, con el bono a 1 año manteniéndose en 3,65%, el de 3 años pasando de 3,48% a 3,53% y el de 10 años ubicándose en 4,07%. Por otro lado, los bonos corporativos con Grado de Inversión (ETF LQD) cerraron con un rendimiento promedio del 5,1%. En otro orden, los principales índices de acciones finalizaron al alza, alcanzando nuevos máximos históricos en todos los casos.

El Banco Central Europeo sostuvo la tasa de política monetaria en el 2,15% actual, acorde a lo previsto, al considerar que la inflación se encuentra alineada con su objetivo de +2% de mediano plazo. En términos de perspectivas macroeconómicas, revisó ligeramente al alza la inflación para este año al +2,1% anual frente al +2% previo, y al +1,7% en 2026 (versus el 1,6% de junio). A su vez, mejoró la proyección de crecimiento hasta el +1,2% anual para 2025 respecto al +0,9% previo, mientras que para 2026 se espera +1%, levemente inferior a la previsión anterior. En este contexto, el euro avanzó +0,1% semanal hasta 1,17 euros por dólar.

En Latinoamérica, se conoció la inflación de agosto en Brasil, México y Chile. En concreto, en Brasil y México se ubicó en línea con los estimados, al anotar incrementos interanuales de +5,1% y +3,6%, respectivamente. Por su parte, en Chile marcó un +4% interanual, por debajo del +4,2% proyectado y, posteriormente, el Banco Central decidió mantener inalterada la tasa de interés de referencia en el 4,75% actual.

Argentina

La atención de la semana, en materia de datos, estará en la evolución de las cuentas fiscales de septiembre. Además, INDEC publicará el Informe de avance del nivel de actividad del segundo trimestre de 2025, junto a los precios mayoristas (SIPM) de agosto. Asimismo, tendrán difusión el índice de Confianza del Consumidor (ICC) de septiembre y el índice Líder (IL) de agosto por la Universidad Torcuato Di Tella. El Banco Central presenta el Informe sobre Bancos de julio.

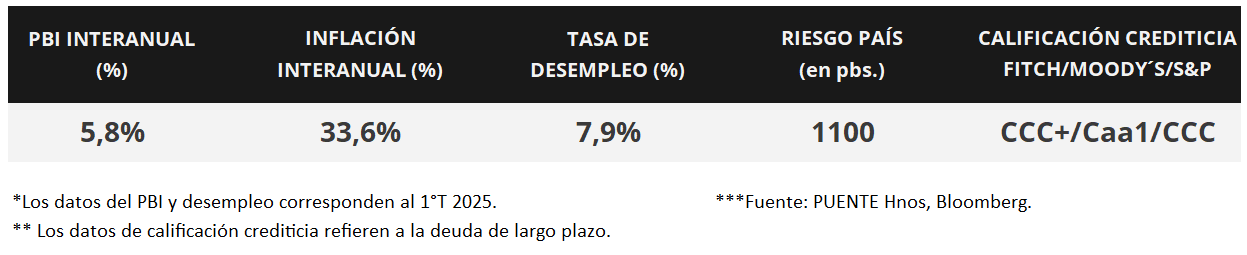

Los bonos soberanos en dólares operaron marcadamente a la baja en la segunda semana del mes. Los títulos bajo ley extranjera retrocedieron -10,5% en promedio, la dinámica fue menos favorable para la parte más larga de la curva. Asimismo, aquellos bajo ley local replicaron la dinámica. El riesgo país fluctúa en torno a los 1.100 puntos básicos.

El índice de acciones S&P Merval cayó -11,9% en los últimos 7 días. En el panel líder, todos los sectores mostraron una dinámica bajista, el menos favorecido fue el Financiero (-16,9%). En tanto, el índice medido en dólares, exhibió un retroceso semanal de -17,4%.

El tipo de cambio oficial (Com. A3500) avanzó +6,0% en la semana y cerró en $1.447,2 por dólar, la distancia contra la banda superior ($1.472) es de 1,7%. Asimismo, el tipo implícito en bonos (CCL) mostró un alza de +6,7% semanal ubicándose en $1.474,0 por dólar. De esta manera, la brecha entre ambas cotizaciones es de 1,9%.

El Índice de Precios al Consumidor (IPC) subió +1,9% mensual en agosto, replicando el dato de julio (+1,9%) y por debajo de las consultoras relevadas por el BCRA (+2,1%). La inflación acumulada en el año llegó a +19,5%. A su vez, la inflación núcleo fue del +2,0% mensual.

Por último, el Gobierno colocó $6,63 billones en la primera licitación de septiembre. Los instrumentos de corta duración a tasa fija representaron el 90% de lo adjudicado. Por caso, la LECAP a 49 días concentró el 54% de las colocaciones.