Semanal de mercados

Informe Semanal de Mercados

La Reserva Federal de Estados Unidos (Fed) recortó la tasa de interés en un cuarto de punto porcentual, ubicándola en un rango entre 3,50%-3,75%, en línea con las expectativas. En materia de política monetaria, estima un solo recorte de igual magnitud para 2026, que llevaría la tasa hacia un rango de 3,25%-3,50%. En términos de perspectivas, para 2025 la entidad mejoró su proyección de crecimiento (+1,7%) e inflación PCE (mide el gasto en consumo personal de los hogares y es el indicador preferido de la Fed para decisiones de política monetaria: +3,0% anual en la medición sin alimentos ni energía -núcleo-), manteniendo la previsión de desempleo (4,5%). La atención de la semana estará en la publicación de la inflación minorista de noviembre, siendo la expectativa un alza interanual de +3,1% y +3,0% en la medición núcleo; y se conocerá la evolución del mercado laboral de noviembre, estimándose la creación de 50 mil nuevos puestos de trabajo y la tasa de desempleo en 4,4%. Asimismo, se espera el dato de inflación PCE de octubre, estimándose un +2,9% en la núcleo. En este entorno, los rendimientos de los bonos del Tesoro americano operaron mixtos, con el bono a 1 año en 3,52% y aquel a 10 años en 4,19%. Dado que la tasa de referencia se encuentra elevada en términos históricos, es posible obtener rendimientos nominales más altos hoy frente a los que podrían conseguirse más adelante para bonos con grado de inversión, siendo conveniente los tramos menores a 5 años de duración por su menor sensibilidad a cambios en la tasa de interés. En Argentina, la inflación de noviembre estuvo por encima de lo esperado por las consultoras relevadas por el BCRA. El Tesoro Nacional colocó un nuevo bono soberano en dólares bajo ley local, la primera emisión en más de 6 años. Además, hubo mayor preferencia por los títulos ajustados por CER en la última licitación en pesos del año. En el transcurso de la semana se dará a conocer el Producto Interno Bruto (PIB) del tercer trimestre de 2025 y el resultado fiscal de noviembre, junto a la balanza comercial de bienes y la inflación mayorista referentes al mismo mes.

Monitor Semanal

Internacional

El foco de la semana en Estados Unidos estará en la publicación de la inflación minorista de noviembre, siendo la expectativa un +3,1% interanual y +3,0% en la medición núcleo; y se conocerá la evolución del mercado laboral de noviembre, estimándose la creación de 50 mil nuevos puestos de trabajo y la tasa de desempleo en 4,4%. Asimismo, se espera el dato de inflación PCE -medida preferida de inflación de la Fed para decisiones de política monetaria- de octubre, proyectándose un +2,7% interanual y +2,9% en la núcleo. En otro orden, será una semana con diversas reuniones de política monetaria: por un lado, se proyecta que el Banco Central Europeo (BCE) mantenga inalterada su tasa de referencia en el 2,0% actual, a la vez que se pronostican bajas en Reino Unido hasta el 3,75% desde 4,0%, en Chile hasta el 4,5% desde el 4,75%, y en México hasta el 7,0% desde el 7,25% actual. En contraposición, en Japón se prevé una suba en la tasa de interés desde el 0,5% hasta el 0,75%.

La Fed recortó, por segunda vez consecutiva, su tasa de referencia en un cuarto de punto porcentual, hasta un rango entre 3,50%-3,75%, tal como se proyectaba. La decisión refleja el debilitamiento del mercado laboral, lo que lleva a inclinar la balanza de riesgos para este lado, y un nivel de inflación aún elevada, afectada por aranceles comerciales y conflictos externos. Asimismo, ratificó que continuará evaluando la evolución de los datos para balancear los riesgos de su doble mandato: estabilidad de precios y máximo empleo. Por otro lado, anunció la reanudación de compras de títulos del Tesoro cortos para ampliar las reservas de la entidad.

En términos de perspectivas macroeconómicas, para 2025 se elevó la proyección de crecimiento al +1,7% anual desde el +1,6% previo, manteniéndose el desempleo en 4,5%. A su vez, las previsiones de inflación se revisaron ligeramente a la baja: el PCE general se espera en +2,9% interanual, y la medición núcleo en +3,0%. Para 2026 se prevé mayor crecimiento (+2,3% anual), estabilización del desempleo e inflación más baja. En materia de política monetaria, para el próximo año se pronostica un recorte de igual magnitud al efectuado, que dejaría la tasa en un rango de 3,25%-3,50%.

En este entorno, los rendimientos de los bonos del Tesoro americano mostraron desempeños dispares, con el bono a 1 año pasando de 3,59% a 3,52%, el de 3 años de 3,59% a 3,58% y el de 10 años de 4,14% a 4,19%. Por otro lado, los bonos corporativos con Grado de Inversión (ETF LQD) cerraron con un rendimiento promedio del 5,3%. En otro orden, los índices de acciones operaron mixtos, destacando el Dow Jones con un incremento de +1,0% semanal.

En Latinoamérica, el Banco Central de Brasil mantuvo sin cambios su tasa de política monetaria en el 15% actual, acorde a lo esperado. Vale destacar que, en la antesala a dicha decisión, se conoció la inflación de noviembre, que anotó un +4,5% interanual, que resulta superior al objetivo de mediano plazo de la entidad. Por su parte, en México la inflación mostró un ligero aumento en noviembre, marcando un +3,8% interanual, por encima de lo esperado.

Argentina

La atención de la semana, en materia de datos, estará en la publicación de las cuentas fiscales de noviembre y del Producto Interno Bruto (PIB) del tercer trimestre de 2025. A su vez, el INDEC dará a conocer la evolución de los precios mayoristas (SIPM) y del intercambio comercial argentino (ICA) de noviembre. En tanto, tendrá difusión la Confianza del Consumidor (ICC) de diciembre y el índice Líder (IL) de noviembre por la Universidad Torcuato Di Tella.

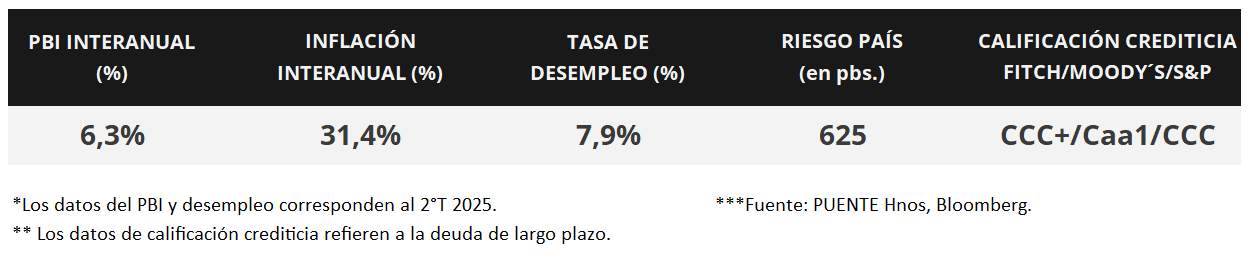

Los bonos soberanos en dólares operaron de forma mixta en la segunda semana de diciembre. Aquellos bajo ley extranjera retrocedieron 0,2% en promedio, destacando el GD30 (+0,5%). Los títulos bajo ley local, en promedio, no presentaron cambios. El riesgo país fluctúa en 625 puntos básicos.

En cuanto a los soberanos en pesos, experimentaron subas generalizadas en los distintos activos. Los más favorecidos fueron los bonos ajustados por CER a 2026 (+1,8%) y 2027 (+2,3%), seguidos por títulos a tasa fija (+0,8%) y los bonos duales con opción TAMAR (+0,4%).

El índice de acciones S&P Merval cayó -2,2% semanal. El sector menos favorecido fue Utilities y Energía (-2,7%) ante las bajas de YPFD (-3,9%), CEPU (-5,6%) y EDN (-7,4%). El índice medido en dólares (CCL) retrocedió -1,5% y cerró la semana en 1.967 puntos.

El Gobierno colocó USD 1.000 millones mediante la emisión de un bono en dólares. El BONAR AN29 con vencimiento a 4 años y tasa cupón semestral de 6,5% fue emitido bajo legislación local y el rendimiento al precio de corte resultó en una tasa anual de 9,26%.

Por su parte, el Tesoro Nacional se adjudicó $21,3 billones en la última licitación en pesos del año, renovando más que la totalidad de los vencimientos ($20,7 billones). Los bonos ajustados por CER concentraron el 50% de lo adjudicado a una tasa de retorno promedio en estas colocaciones de CER +7,9%.

El Índice de Precios al Consumidor (IPC) avanzó +2,5% mensual en noviembre, por encima del dato de octubre (+2,3%) y del Relevamiento de Expectativas de Mercado (+2,3%). La medición interanual llegó a +31,4% y terminó con dieciocho meses de desaceleración consecutiva. En tanto, la inflación acumulada en el año llegó a +27,9%.