Semanal de mercados

Informe semanal de mercados

En Estados Unidos, la inflación de febrero se ubicó acorde a las expectativas, al anotar +2,5% en la medición que excluye alimentos y energía (núcleo), mientras que el índice de precios de gasto en consumo personal de los hogares (PCE por sus siglas en inglés) -medida preferida de inflación de la Reserva Federal (Fed) para decisiones de política monetaria- de enero subió un +3,1% anual en la medición núcleo. En términos de actividad, el Producto Bruto Interno (PBI) del 4º trimestre se revisó a la baja en la segunda estimación, marcando un crecimiento de +0,7% anualizado, la mitad del desempeño previsto por el consenso de analistas. En este entorno, los rendimientos de los bonos del Tesoro americano exhibieron ampliaciones pronunciadas a lo largo de toda la curva, con el bono a 10 años en 4,28%. Esta semana, la Fed tendrá una nueva reunión de política monetaria, siendo la expectativa que la tasa de referencia se mantenga inalterada en el rango actual de 3,5%-3,75%, a la vez que publicará la actualización trimestral de perspectivas macroeconómicas y del sendero de la tasa de interés. Asimismo, la atención también estará centrada en el plano geopolítico mientras continúe el conflicto en Medio Oriente. Con riesgos inflacionarios persistentes, es esperable que la tasa de interés permanezca elevada en términos históricos, aun cuando está prevista una nueva flexibilización en el año. Por consiguiente, luce adecuado asegurar rendimientos nominales más altos hoy frente a los que podrían conseguirse más adelante para bonos con grado de inversión, siendo propicio posicionarse en tramos hasta 5 años de duración. En Argentina, la inflación de febrero de 2026 estuvo por encima de lo esperado por las consultoras relevadas por el BCRA. Además, predominó la demanda por títulos más cortos en CER y tasa fija en la primera licitación de marzo del Tesoro Nacional. Los activos argentinos operaron de forma mixta en la última semana, mientras que el Banco Central extendió su registro de compras de divisas. Esta semana se dará a conocer el resultado fiscal, la inflación mayorista y la balanza comercial de bienes referentes al mes de febrero de 2026.

Monitor Semanal

Internacional

El foco de atención de la semana en Estados Unidos continuará en el frente geopolítico, mientras continúan las tensiones en Medio Oriente. Además, la Fed volverá a reunirse para una nueva decisión de política monetaria, esperándose que mantenga inalterada la tasa de referencia en el rango de 3,5%-3,75%, a la vez que publicará la actualización trimestral de proyecciones macroeconómicas y del sendero futuro de la tasa de interés. Por su parte, también tomarán decisiones sobre el curso de la tasa de interés el Banco Central Europeo, el Banco de Inglaterra, el Banco de Japón y el Banco Central de Brasil. En los primeros tres casos, es esperable que no se realicen modificaciones, con las tasas en los niveles de 2,15%, 3,75% y 0,75% respectivamente, mientras que para Brasil se proyecta una baja de medio punto porcentual hasta el 14,5%.

En Estados Unidos, la inflación de febrero resultó acorde a las expectativas, al avanzar +0,3% mensual y +2,4% interanual, mientras que en la medición que excluye alimentos y energía (núcleo) marcó +0,2% mensual y +2,5% anual. Es importante destacar que los registros interanuales se mantuvieron frente a los exhibidos en enero.

Por su parte, la inflación PCE -indicador preferido de la Fed para decisiones de política monetaria- de enero anotó un alza de +0,3% mensual y +2,8% interanual, desacelerándose levemente frente a diciembre, mientras que en la medición núcleo avanzó +0,4% mensual y +3,1% anual, en línea con las expectativas. Por otro lado, el PBI del 4º trimestre de 2025 se revisó a la baja en la segunda estimación, anotando un crecimiento del +0,7% anualizado, frente al +1,4% de la primera proyección y por debajo de los registros previos.

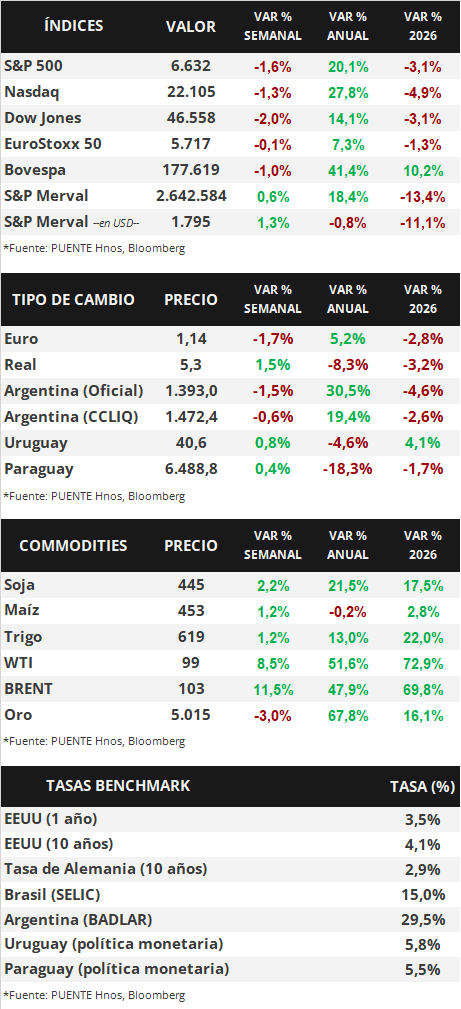

Con este panorama, los futuros en la tasa de interés implícita de la Fed indican un eventual recorte de un cuarto de punto porcentual en la tasa de referencia en el año. Por otro lado, los rendimientos de los bonos del Tesoro americano se ampliaron en todos los vencimientos en la semana, con el bono a 1 año pasando de 3,53% a 3,63%, el de 3 años de 3,59% a 3,74% y el de 10 años de 4,14% a 4,28%. En tanto, los principales índices de acciones de Estados Unidos cerraron a la baja, con el Dow Jones encabezando la tendencia (-2,0% semanal).

En el frente geopolítico, con la escalada de las tensiones en Medio Oriente y el cierre del Estrecho de Ormuz, por el que se transporta alrededor de un quinto del petróleo global, las cotizaciones se dispararon en la última semana. Así, los precios del barril de BRENT y WTI escalaron +11,5% y +8,5% hasta USD 103,3 y USD 98,7 en cada caso.

En Latinoamérica se conoció la inflación de febrero en Brasil y México. En concreto, en Brasil mostró una desaceleración hasta el +3,8% interanual, en línea con las expectativas; mientras que en México avanzó un +4,0% anual, ligeramente por encima de lo esperado y del dato de enero. En este contexto, el real brasileño anotó un +1,5% y el peso mexicano un +0,8% semanal.

Argentina

La atención de la semana, en materia de datos, estará en la publicación del resultado fiscal de febrero de 2026 del día lunes. Asimismo, INDEC dará a conocer la evolución de precios mayoristas (SIPM) y el Intercambio Comercial Argentino (ICA) de febrero los días martes y jueves en cada caso. El índice de Confianza del Consumidor (ICC) de la Universidad Torcuato Di Tella tendrá difusión el día jueves.

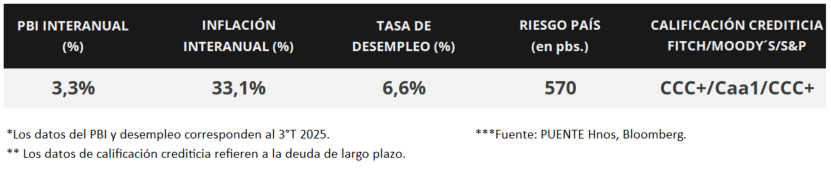

Los bonos soberanos en dólares vieron ligeros movimientos a la baja en la segunda semana de marzo. Los títulos bajo ley extranjera cedieron -0,4% en promedio; en tanto; aquellos bajo ley local lo hicieron en -0,3%. Los menos favorecidos fueron el AL41 (-1,9%) y el AL35 (-1,0%). En efecto, el riesgo país fluctúa en torno a los 570 puntos básicos.

Los bonos soberanos en pesos exhibieron subas en la mayoría de los activos en la última semana. Los más destacados fueron los bonos ajustados por CER con vencimiento a 2027 (+1,8%) y los bonos duales con opción TAMAR (+1,7%). En contraste, los títulos Dollar Linked cayeron -1,2%.

El índice de acciones S&P Merval subió +0,6% semanal. Las acciones más favorecidas fueron VALO (+20,9%), TGNO4 (+14,7%) y METR (+8,2%). En sentido opuesto, los papeles más rezagados fueron ALUA (-7,1%) y TXAR (-6,0%). El índice medido en dólares (CCL) avanzó +1,3% y cerró la semana en 1.795 puntos.

El Banco Central compró +USD 295 millones en el mercado de cambios en la tercera semana de febrero. De este modo, registra un saldo comprador acumulado de +USD 3.298 millones en el año y las reservas internacionales brutas llegan a USD 45.659 millones.

El Gobierno adjudicó un total de $10,4 billones en la primera licitación de marzo y renovó más de la totalidad de los vencimientos (108,5%). Hubo mayor preferencia por el tramo más corto de los títulos ajustados por CER y tasa fija. En particular, la LECER y la LECAP con vencimientos en may-26 concentraron el 47% del total adjudicado, y cerraron con un rendimiento efectivo anual (TIREA) de CER +0,4% y de 36,1% en cada caso.

En paralelo, el Tesoro colocó otros USD 250 millones del nuevo bono soberano en dólares AO27 a un rendimiento efectivo anual (TIREA) de 5,59%, es decir, de -30 puntos básicos por debajo de la primera licitación.

El Índice de Precios al Consumidor (IPC) subió +2,9% mensual en febrero de 2026, por encima de lo esperado por las consultoras relevadas por el BCRA (+2,7%) e igualando al dato de enero (+2,9%). La inflación acumulada en el año es de +5,9%, mientras que la variación interanual del IPC ascendió a +33,1%.