Semanal de mercados

Informe semanal de mercados

En Estados Unidos, la inflación minorista de abril se aceleró hasta el +3,8% anual, el mayor desempeño desde mayo de 2023 y superando el +3,7% proyectado, mientras que en la medición que excluye alimentos y energía (núcleo) anotó un +2,8% interanual. A su vez, la inflación mayorista de abril trepó hasta el +6,0% interanual y +5,2% en la núcleo, también por encima de las expectativas. En este entorno, los rendimientos de los bonos del Tesoro americano mostraron importantes ampliaciones, con el bono a 10 años alcanzando el 4,60%; mientras que los índices de acciones operaron mixtos, con el S&P 500 y Nasdaq en nuevos máximos históricos. La atención de esta semana estará en el informe de resultados del 1° trimestre de Nvidia, la última de las “Siete Magníficas” en presentar su balance. A su vez, se publicarán las minutas de la última reunión de política monetaria de la Reserva Federal (Fed), en la que se mantuvo la tasa de referencia sin cambios en el 3,75% actual. Dado los crecientes riesgos inflacionarios a corto plazo, la expectativa es que la tasa de interés se mantenga en niveles altos a nivel histórico, lo que permite obtener rendimientos nominales más elevados en la actualidad frente a los que podrían conseguirse más adelante para bonos con grado de inversión, siendo apropiado posicionarse en tramos hasta 5 años de duración. En Argentina, la inflación de abril estuvo en línea con lo esperado por las consultoras relevadas por el BCRA. Asimismo, predominó la demanda por el único título a tasa fija y por los bonos duales en la primera licitación de mayo del Tesoro Nacional. Los activos argentinos operaron de forma dispar en la primera semana de mayo, mientras que el Banco Central registró nuevas compras de divisas en el mercado de cambios. Esta semana se dará a conocer la balanza comercial y el Índice de Confianza en el Gobierno de abril y el estimador mensual de actividad económica de marzo.

Monitor Semanal

Internacional

La atención de la semana en Estados Unidos estará en la temporada de resultados del 1° trimestre, puesto que reportará Nvidia, la última de las “Siete Magníficas” en presentar su balance. Por otro lado, se conocerán las minutas de la última reunión de política monetaria de la Fed, y los datos preliminares de los Índices de Gerentes de Compras (PMI’s por sus siglas en inglés) sectoriales de mayo para Estados Unidos y la Eurozona. A su vez, en el bloque europeo se divulgará la inflación final de abril, para la cual se proyecta un alza interanual de +3,0% y de +2,2% en la medición núcleo. En Latinoamérica se divulgará el Producto Bruto Interno (PBI) de Chile y México correspondientes al 1° trimestre del año.

En Estados Unidos, el índice de precios al consumidor de abril se incrementó +0,6% mensual y +3,8% anual, este último levemente superior al +3,7% proyectado por el consenso de analistas y siendo el mayor desempeño desde mayo de 2023. En tanto, en la medición núcleo avanzó un +0,4% frente a marzo y +2,8% anual, también por encima del +2,7% esperado.

En tanto, la inflación mayorista de abril resultó superior a los estimados en todos los casos, acelerándose un +1,4% mensual y +6,0% interanual, mientras que en la medición núcleo anotó +1,0% mensual y +5,2% anual. Vale destacar que los datos anuales resultan los más elevados desde inicios de 2023, debido al impacto del conflicto en Medio Oriente.

En relación a la temporada de resultados del 1° trimestre, el 91% de las empresas del S&P 500 publicó sus balances. De ellas, el 84% superó la estimación de ganancias y un 80% la de ingresos. En conjunto, las ganancias registran un crecimiento de +27,7% anual y los ingresos del +11,4%, por encima de lo esperado por el consenso de analistas.

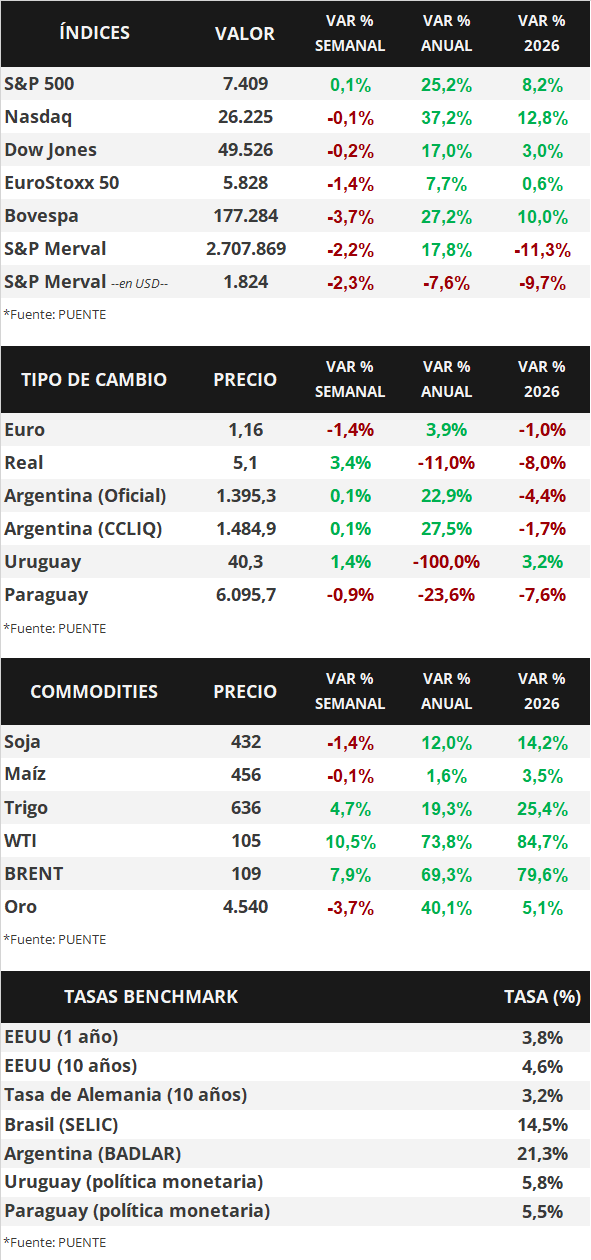

En este entorno, los rendimientos de los bonos del Tesoro americano presentaron importantes ampliaciones en la semana, principalmente en los tramos medio y largo de la curva. Por ende, el bono a 1 año pasó de 3,73% a 3,81%, el de 3 años de 3,91% a 4,14% y el de 10 años de 4,36% a 4,60%. En tanto, los bonos corporativos con Grado de Inversión (ETF LQD) finalizaron con un rendimiento del 5,6%. Por su parte, los principales índices de acciones de Estados Unidos cerraron mixtos, con el Nasdaq y el S&P 500 en nuevos máximos históricos.

En Latinoamérica, se conoció la inflación de abril en Brasil, que se ubicó en línea con las expectativas al anotar +0,7% mensual y +4,4% interanual, este último registro elevándose por segundo mes consecutivo. En este contexto, el real avanzó +3,4% hasta 5,1 reales por dólar.

Argentina

La atención de la semana, estará en el Estimador Mensual de Actividad Económica (EMAE) de marzo que dará a conocer el INDEC el día jueves. Asimismo, será publicado el Índice de Precios Mayoristas (SIPM) y la balanza comercial referente al mes de abril los días martes y miércoles respectivamente. Por su parte, el Ministerio de Economía dará a conocer el dato fiscal referente al mes de abril. Por último, el jueves, la Universidad Di Tella dará difusión del Índice de Confianza del Consumidor (ICC).

En la primera licitación de mayo, el Gobierno adjudicó un total de $10,7 billones y renovó más de la totalidad de los vencimientos (110%). En esta ocasión, el instrumento de mayor demanda fue la LECAP a sep-26, que concentró el 41,8% del total adjudicado, con un rendimiento efectivo anual (TIREA) de 28,14%. Asimismo, los dos instrumentos duales con opción CER/TAMAR con vencimientos en jun-28 y jun-29 concentraron el 43,8% de lo adjudicado con un rendimiento efectivo anual (TIREA) de CER +4,00% y CER +6,19%, respectivamente.

En paralelo, el Tesoro colocó un total de USD 500 millones entre los bonos soberanos en dólares AO27 y AO2,8 a un rendimiento efectivo anual (TIREA) de 5,12% y 8,55% respectivamente.

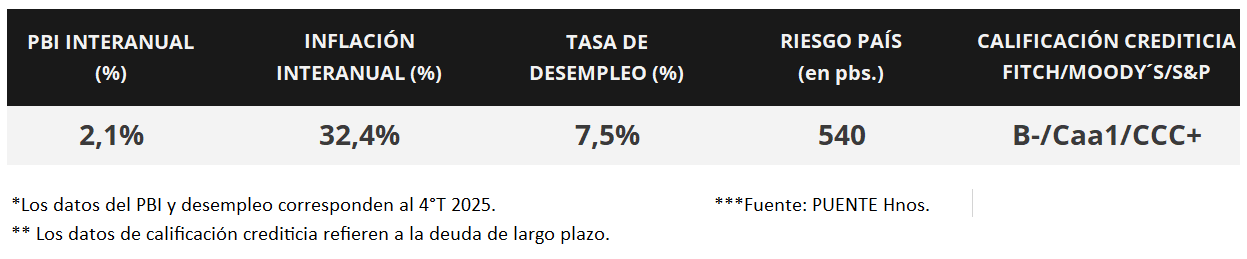

Los bonos soberanos en dólares experimentaron movimientos a la baja de forma generalizada. Tanto los títulos bajo ley extranjera como aquellos bajo legislación local cayeron -2,0% semanal. Los bonos menos favorecidos fueron el AL35 (-2,6%) y el GD41 (-2,6%). En efecto, el riesgo país se ubica en torno a los 540 puntos básicos.

En paralelo, los bonos soberanos en dólares vieron avances en la mayoría de sus activos la última semana. Los bonos más destacados fueron los ajustados por CER (+1,1%) y los títulos a tasa fija (+1,1%). En menor medida, le siguen los instrumentos vinculados a la tasa TAMAR (+0,4%) y los Dollar-Linked (+0,3%).

Por su parte, el índice de acciones S&P Merval exhibió una caída semanal de -2,2%. Las acciones menos favorecidas fueron TGNO4 (-10,6%), TRAN (-10,0%) y BYMA (-9,9%). Asimismo, el índice medido en dólares (CCL) registró un retroceso semanal de -2,3% y cerró en 1.823,6 puntos.

El Banco Central realizó compras por +USD 596 millones la última semana. En efecto, acumula un saldo comprador de +USD 8.078 millones en el año y las reservas brutas internacionales llegan a USD 46.024 millones.

El Índice de Precios al Consumidor (IPC) registró una suba mensual de +2,6% en abril de 2026, en línea con lo esperado por las consultoras relevadas por el BCRA (+2,6%), y menor al dato de marzo (+3,4%). En efecto, la inflación acumulada en el año es de +12,3%, mientras que la variación interanual del IPC se ubicó en +32,4%.