Semanal de mercados

Informe Semanal de Mercados

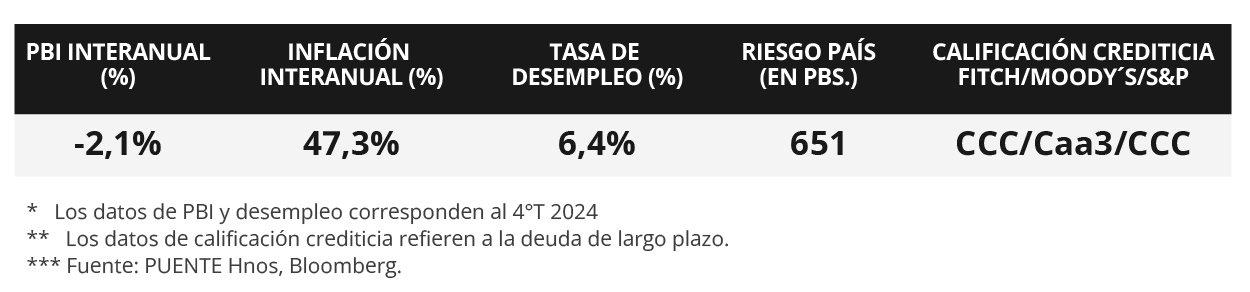

En Estados Unidos, la agencia calificadora Moody's recortó la calificación de deuda soberana hasta Aa1 desde el máximo nivel AAA, debido a la preocupación derivada del incremento en la deuda pública y el déficit fiscal. En otro orden, la inflación de abril resultó inferior a las expectativas en casi todas las mediciones, pese a la incertidumbre por la política comercial. Así, anotó un alza interanual de +2,3%, el nivel más bajo en más de cuatro años, y de +2,8% en la medición que excluye alimentos y combustibles. Esta semana, la atención continuará en la agenda política con las conversaciones por los aranceles con diversos países, mientras que se publicarán los Índices de Gerentes de Compras (PMI´s en inglés) -indicadores adelantados de actividad- sectoriales de mayo. En este contexto, los rendimientos de los bonos del Tesoro se ampliaron a lo largo de toda la curva en la semana, con el bono a 1 año cerrando en 4,12% y aquel a 10 años en 4,44%. La expectativa es que la Reserva Federal (Fed) realice 2 recortes de un cuarto de punto porcentual en la tasa de referencia este año, aunque dependerá del esquema arancelario definitivo y su impacto sobre la actividad económica, que podría resentirse mayor a lo previsto y afectar la evolución del mercado laboral. Este entorno redunda en rendimientos nominales más elevados en la actualidad frente a los que podrían obtenerse en los próximos meses para bonos con grado de inversión, donde luce más conveniente posicionarse en tramos menores a 5 años de duración por su menor sensibilidad a los cambios de perspectivas sobre el sendero de la tasa de interés. En Argentina, la inflación de abril fue menor a la esperada, al tiempo que las cuentas fiscales registraron un superávit en el mismo mes. Asimismo, hubo una mejora en la calificación crediticia de la deuda soberana. Además, el Tesoro realizó la primera licitación en pesos de mayo, siendo las letras capitalizables (LECAP) más cortas las de mayor adjudicación. En la semana, se conocerán la balanza comercial y los precios mayoristas de abril, junto a la actividad económica mensual de marzo.

Monitor Semanal

Internacional

La atención de la semana en Estados Unidos se mantendrá en torno a las negociaciones por los aranceles con los restantes países, tras el primer acuerdo con China, con quien se pretende alcanzar uno más general. En tanto, se conocerán los datos preliminares de los Índices de Gerentes de Compras (PMI’s por sus siglas en inglés) sectoriales de mayo en Estados Unidos y la Eurozona. En Latinoamérica, se publicará el Producto Bruto Interno (PBI) de Chile correspondiente al 1° trimestre, siendo el último dato un +4% interanual, y en México la evolución de la actividad económica de marzo.

La agencia calificadora Moody´s rebajó la calificación de deuda soberana de Estados Unidos desde su máximo nivel AAA hasta Aa1, argumentando su decisión sobre la base del incremento en la deuda pública y el déficit presupuestario. De este modo, la calificadora se alinea con las decisiones tomadas en los últimos años por otras agencias como Fitch y S&P sobre los mismos argumentos.

En tanto, la inflación de abril en Estados Unidos resultó inferior a las expectativas en casi todas las mediciones. En concreto, avanzó +0,2% mensual y +2,3% interanual, el nivel más bajo en más de cuatro años; mientras que la medición que excluye alimentos y combustibles anotó +0,2% mensual y +2,8% interanual, este último acorde a lo esperado. Con estos datos, que sugieren que las presiones inflacionarias estuvieron estables pese a las tensiones comerciales, los futuros en la tasa de interés implícita de la Fed indican dos recortes de un cuarto de punto porcentual en la tasa de referencia en 2025, que podrían darse en el 2° semestre.

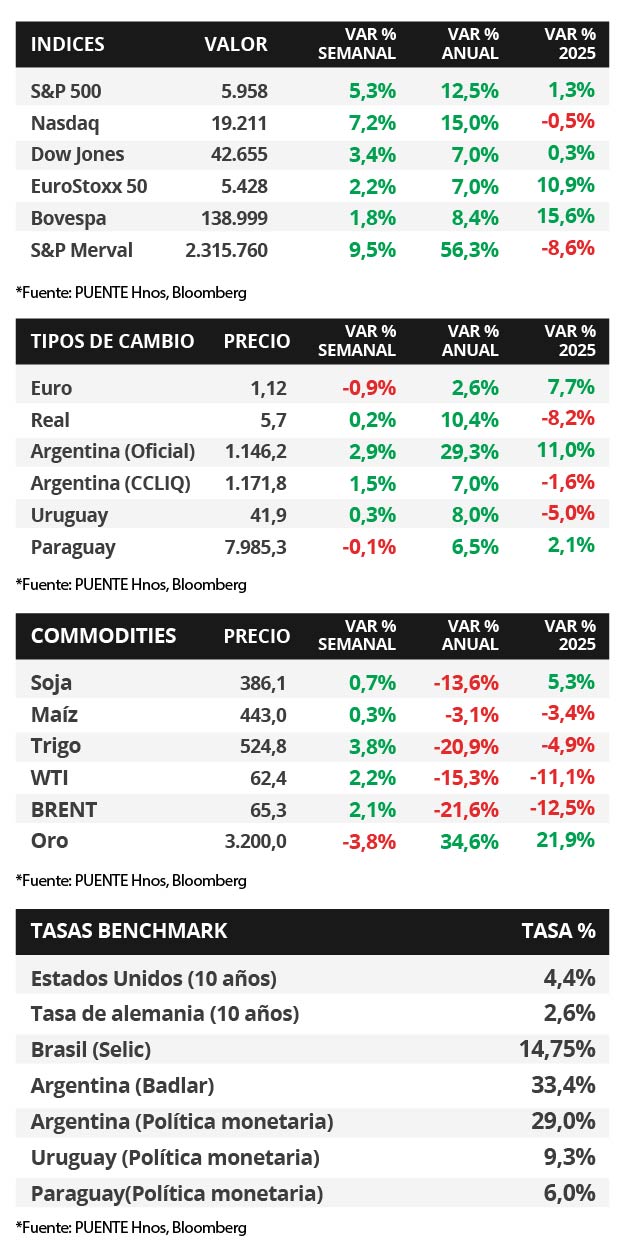

En este entorno, los rendimientos de los bonos del Tesoro americano se ampliaron a lo largo de toda la curva en la semana. Así, el bono a 1 año pasó de 4,06% a 4,12%, el de 3 años de 3,88% a 3,97% y aquel a 10 años de 4,38% a 4,44%. Por su parte, los bonos corporativos con Grado de Inversión (ETF LQD) tuvieron un rendimiento promedio del 5,7%. En otro orden, los índices de acciones cerraron positivos, con el Nasdaq anotando +7,2%, seguido por el S&P 500 con +5,3%.

En la Eurozona, la producción industrial de marzo se expandió +2,6% mensual y +3,6% interanual, superando las expectativas de +1,9% y +2,5%, respectivamente. Por su parte, en Reino Unido, el PBI del 1° trimestre creció +1,3% interanual, levemente por debajo del +1,2% esperado, y un +0,7% trimestral (versus el +0,6% estimado).

En Latinoamérica, el Banco Central de México decidió recortar la tasa de interés hasta el 8,5% desde el 9% previo, la séptima baja consecutiva, en línea con lo esperado por el consenso de analistas. En este contexto, el tipo de cambio avanzó +0,1%, mientras que el rendimiento del bono soberano en dólares a 10 años finalizó en 6,16% frente al 6,18% de inicios de la semana.

Argentina

La atención de la semana respecto a datos estará en el Estimador Mensual de la Actividad Económica (EMAE) de marzo, junto al Intercambio comercial argentino (ICA) de bienes y los precios mayoristas (SIPM) del mes de abril. Además, el Banco Central publica el Informe sobre Bancos de marzo.

Los bonos soberanos en dólares operaron a la baja en la semana. Los títulos bajo legislación extranjera retrocedieron -0,7% en promedio. Aquellos bajo ley local siguieron la misma dirección al -0,8%. En tanto, el riesgo país cerró en 651 pbs. Por su parte, dentro de los bonos soberanos en pesos, destacaron los títulos que ajustan por inflación (+0,7%).

El índice de acciones S&P Merval avanzó +9,5% en la semana. Todos los sectores del panel líder se vieron favorecidos, en especial Utilities y Energía (+13,2%) y Materiales Básicos (12,8%). Asimismo, el índice medido en dólares subió +7,9%.

El tipo de cambio oficial (Com. A3500) cerró en $1.146,2 por dólar tras un avance semanal del +2,9%. A su vez, el tipo implícito en bonos (CCL) vio una variación del +1,5% y llegó hasta los $1.171,8 por dólar. En consecuencia, la brecha cambiaria cerró en 2,2%.

El Índice de Precios al Consumidor (IPC) de abril fue del +2,8% mensual, por debajo del registro de marzo (+3,7%) y del consenso de analistas (+3,2%). La medición interanual fue del +47,3%. El Sector Público Nacional (SPN) registró un superávit primario de +$845.949 millones y un superávit financiero por +$572.341 millones en abril. En el año, acumula un saldo primario y financiero +0,6% y +0,2% del Producto Interno Bruto (PIB) en cada caso. Por último, los instrumentos a tasa fija de más corto plazo concentraron más de la mitad del total adjudicado por el Tesoro en la primera licitación deuda de mayo.