Semanal de mercados

Informe semanal de mercados

En Estados Unidos, la inflación mayorista de marzo anotó un alza interanual de +4,0%, acelerándose frente al registro previo debido al incremento en los costos energéticos por la guerra en Medio Oriente, y de +3,8% en la medición que excluye alimentos y energía (núcleo). En este entorno, los índices de acciones S&P 500 y Nasdaq finalizaron la semana en nuevos máximos históricos; mientras que los rendimientos de los bonos del Tesoro americano se comprimieron a lo largo de toda la curva, con el bono 1 año en 3,63% y aquel a 10 años en 4,25%. Esta semana, la atención continuará en la temporada de balances corporativos del 1° trimestre y en el frente geopolítico, a la espera de lograr una negociación con Irán que ponga fin al conflicto. Este escenario viene generando mayores presiones inflacionarias a corto plazo, por lo cual se espera que la tasa de interés permanezca elevada en términos históricos (hoy en 3,75%) en el año. En tal sentido, sigue siendo conveniente asegurar rendimientos nominales más altos hoy frente a los que podrían conseguirse más adelante para bonos con grado de inversión, siendo propicio posicionarse en tramos hasta 5 años de duración. En Argentina, la inflación de marzo estuvo por encima de lo esperado por las consultoras relevadas por el BCRA. Asimismo, predominó la demanda por el único título a tasa fija en la primera licitación de abril del Tesoro Nacional. En tanto, los activos argentinos operaron de forma mixta en la última semana, mientras que el Banco Central extendió su registro de compras de divisas. Esta semana se dará a conocer la balanza comercial y el Índice de Confianza en el Gobierno de marzo y el estimador mensual de actividad económica de febrero.

Monitor Semanal

Internacional

La atención de la semana en Estados Unidos continuará en la temporada de resultados empresariales del 1° trimestre de 2026, y en el desarrollo de las negociaciones con Medio Oriente, a la espera de alcanzar un acuerdo definitivo. Asimismo, se divulgará la encuesta de Expectativas de Inflación de abril elaborada por la Universidad de Michigan, siendo la expectativa un +4,8% para los próximos 12 meses, y la evolución de las ventas minoristas de marzo. En tanto, se conocerán los datos preliminares de abril de los Índices de Gerentes de Compras (PMI’s por sus siglas en inglés) sectoriales elaborados por S&P Global para Estados Unidos y la Eurozona.

En Estados Unidos, la inflación mayorista de marzo se ubicó por debajo de las estimaciones en la mayoría de los casos. En concreto, marcó un +0,5% mensual y +4,0% interanual, este último acelerándose frente a febrero como consecuencia del alza en los precios de la energía. En tanto, la medición que excluye alimentos y combustibles (núcleo) avanzó +0,1% mensual y +3,8% anual, desempeños inferiores al mes previo.

Iniciada la temporada de balances empresariales del 1° trimestre de 2026, Goldman Sachs, JP Morgan, Citigroup, BlackRock, Johnson & Johnson, Bank of America, Morgan Stanley, Bank of New York Mellon, Taiwan Semiconductor, PepsiCo y Netflix presentaron beneficios por acción (BPA) e ingresos por encima de las expectativas. Por otro lado, Wells Fargo sólo superó la proyección de BPA pero no de ingresos, mientras que Progressive tuvo ingresos mayores a los proyectados pero BPA inferiores a lo previsto. Esta semana, reportaran UnitedHealth, Tesla, Phillip Morris, IBM, AT&T, Moody’s, Reckitt Benckiser, Caterpillar, Intel, Nestle, American Express, Blackstone, Lockheed Martin y Procter & Gamble, entre las principales compañías.

En este contexto, la curva de rendimientos de los bonos soberanos de Estados Unidos se comprimió en términos generalizados durante la semana. Así, el bono a 1 año pasó de 3,67% a 3,63%, el de 3 años de 3,82% a 3,72%y el de 10 años pasó de 4,32% a 4,25%. En tanto, los bonos corporativos con Grado de Inversión (ETF LQD) cerraron con un rendimiento del 5,5%. Por otro lado, los principales índices de acciones de Estados Unidos continuaron al alza, con el S&P 500 y el Nasdaq alcanzando nuevos máximos históricos.

En la Eurozona se publicó el dato final del índice de precios al consumidor de marzo, que anotó un +1,3% mensual y +2,6% anual, por encima de las proyecciones del consenso de analistas y acelerándose frente a febrero debido al incremento en los precios de la energía. En la medición que excluye alimentos y energía (núcleo) avanzó +0,8% mensual y +2,3% interanual, acorde a lo esperado. Con este panorama, el euro anotó un +0,4% semanal hasta 1,18 dólares por euro, mientras que el rendimiento del bono del Tesoro alemán a 10 años cedió hasta el 2,96%.

La economía de China mostró en el 1° trimestre una expansión de +5,0% interanual, superando el +4,6% estimado, y de +1,3% trimestral. Vale destacar que estos desempeños marcan una aceleración frente a los registros previos, en un contexto de múltiples retos a nivel global.

En relación al desempeño de la deuda soberana de Latinoamérica, los rendimientos de los bonos en dólares a 10 años en Brasil y México pasaron de 5,89% y 5,81% a inicios de la semana previa, hasta el nivel actual de 5,90% y 5,74%, respectivamente.

Argentina

La atención de la semana, en materia de datos, estará en el Estimador Mensual de Actividad Económica (EMAE) de febrero de 2026 que será publicado el día miércoles por el INDEC. Asimismo, el organismo dará a conocer el Intercambio Comercial Argentino (ICA) de marzo el día lunes. El Índice de Confianza del Consumidor (ICC) de la Universidad Di Tella tendrá difusión el día jueves.

En la primera licitación de abril, el Gobierno adjudicó un total de $9,92 billones y renovó el 127% de los vencimientos ($7,8 billones). En esta ocasión, la mayor demanda estuvo en la LECAP a ago-26, que concentró el 44,85% del total adjudicado, con un rendimiento efectivo anual (TIREA) de 26,82%. Asimismo, en el BONCER a mar-29 el Tesoro adjudicó un total de $0,53 billones con un rendimiento efectivo anual (TIREA) de CER +7,95%.

En paralelo, el Tesoro colocó otros USD 250 millones de los nuevos bonos soberanos en dólares AO27 y AO28 a un rendimiento efectivo anual (TIREA) de 5,12% y 8,51%, respectivamente.

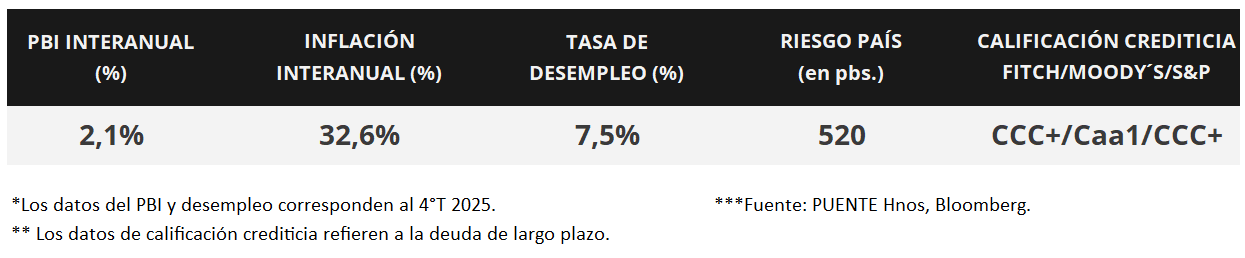

En la rueda de mercado secundario, los bonos soberanos en dólares exhibieron movimientos alcistas de forma generalizada la última semana. Aquellos bajo ley extranjera avanzaron +2,0 en promedio; en tanto los títulos bajo ley local subieron +0,8%. Los más favorecidos fueron el GD35 (+2,2%) y el GD38 (+2,2%). En efecto, el riesgo país retrocedió hasta los 520 puntos básicos.

Los bonos soberanos en pesos presentaron subas en la mayoría de los activos en la semana. En esta ocasión, destacaron los bonos a tasa fija con vencimientos en 2027 (+3,4%) junto a los bonos ajustados por CER a 2027 (+2,4%) y 2026 (+2,1%).

El índice de acciones S&P Merval decreció -3,7% semanal. Las acciones menos favorecidas fueron CEPU (-9,1%), PAMP (-8,7%) y TGSU2 (-7,8%), mientras que las más destacadas fueron VALO (+4,4%) y TXAR (+2,1%). El índice medido en dólares (CCL) cayó -2,8% y cerró en 1.978,9 puntos.

El Banco Central realizó compras por +USD 595 millones en la tercera semana de abril. En efecto, acumula un saldo comprador de +USD 6.017 millones en el año y las reservas brutas internacionales llegan a USD 45.631 millones.

El Índice de Precios al Consumidor (IPC) registró una suba mensual de +3,4% en marzo de 2026, por encima de lo esperado por las consultoras relevadas por el BCRA (+3,0%), así como del dato de febrero (+2,9%). En efecto, la inflación acumulada en el año es de +9,4%, mientras que la variación interanual del IPC se ubicó en +32,6%.

En marzo de 2026, el Sector Público Nacional (SPN) registró un superávit primario de +$930.284 millones y un resultado financiero (tras pago de intereses) de +$484.789 millones. De este modo, en el primer trimestre del año, el SPN acumula un saldo primario y financiero en torno al +0,5% y +0,2% del Producto Interno Bruto (PIB) respectivamente.