Semanal de mercados

Informe semanal de mercados

La Reserva Federal de Estados Unidos (Fed) mantuvo inalterada la tasa de interés en el rango de 3,50%-3,75% en la primera reunión de Warsh como titular. En materia de política monetaria, se prevé un entorno de tasa de interés más elevada frente a lo esperado meses atrás, siendo la expectativa para 2026 que permanezca sin cambios, o incluso, se eleve a finales de año. En términos de perspectivas, se redujo levemente su proyección de crecimiento (+2,2%) y desempleo (4,3%), elevando la referente a la inflación PCE (mide el gasto en consumo personal de los hogares y es el indicador preferido de la Fed para decisiones de política monetaria: +3,3% anual en la medición sin alimentos ni energía -núcleo-). En este entorno, la curva de bonos del Tesoro americano mostró desempeños mixtos a lo largo de todos los vencimientos, con el bono a 1 año avanzando hasta 3,97% y aquel a 10 años comprimiendo hasta 4,45%. Esta semana se conocerá la inflación PCE de mayo, previéndose un +4,1% interanual y +3,4% en la medición núcleo, y la estimación final del Producto Bruto Interno (PBI) del 1° trimestre. En un escenario de inflación elevada a corto plazo y un mercado laboral estable, la Fed mantendría la tasa de referencia en niveles históricamente altos, permitiendo obtener rendimientos nominales elevados por más tiempo para bonos con grado de inversión, luciendo conveniente los tramos de la curva hasta 5 años de duración. En Argentina, la balanza comercial arrojó saldo positivo en mayo y hubo una suba mensual en el Índice de Confianza del Consumidor. Los activos argentinos operaron de forma dispar la última semana. Esta semana se llevará a cabo la segunda licitación del Tesoro Nacional del mes de junio.

Internacional

La atención de la semana en Estados Unidos estará en la publicación de la inflación PCE -medida preferida de inflación de la Fed para decisiones de política monetaria- correspondiente a mayo, siendo la expectativa un incremento anual +4,1% y de +3,4% en la medición núcleo. Asimismo, se conocerá la estimación final del PBI del 1° trimestre, para el cual se proyecta un crecimiento del +1,6% anualizado. En otro orden, se divulgarán los datos preliminares de junio de los Índices de Gerentes de Compras (PMI’s por sus siglas en inglés) -indicadores adelantados de actividad económica- sectoriales para Estados Unidos y la Eurozona. Finalmente, por el lado de Latinoamérica se celebrará una nueva reunión de política monetaria en México, proyectándose que la tasa de interés permanezca inalterada en el 6,5% actual.

La Fed sostuvo la tasa de interés de referencia en el rango de 3,50%-3,75% actual por cuarta vez consecutiva en el año, en la primera reunión de Kevin Warsh como titular de la entidad. La decisión, unánime y acorde a las expectativas, fue sustentada en base a un escenario que presenta actividad económica expandiéndose, pese a la incertidumbre por el conflicto en Medio Oriente, con un mercado laboral acompañando la tendencia. Sin embargo, las presiones inflacionarias son persistentes, y se ubican por encima de la meta de mediano plazo del 2,0%, lo que ha inclinado la balanza a favor de mantener una postura restrictiva.

En su actualización trimestral de proyecciones macroeconómicas, se corrigió levemente a la baja la expectativa de crecimiento económico para 2026 hasta un +2,2% y la de desempleo al 4,3%. En contraste, se elevó la estimación de inflación: el PCE general se espera en +3,6% interanual frente al +2,7% previo, en tanto, el PCE que excluye alimentos y energía (subyacente) se prevé en +3,3% versus el +2,7% de marzo. En materia de política monetaria se observa una reversión en la postura a corto plazo, lo que redunda en un entorno de tasa de interés más elevada, siendo la expectativa para 2026 que permanezca sin cambios, o bien, se eleve a finales de año.

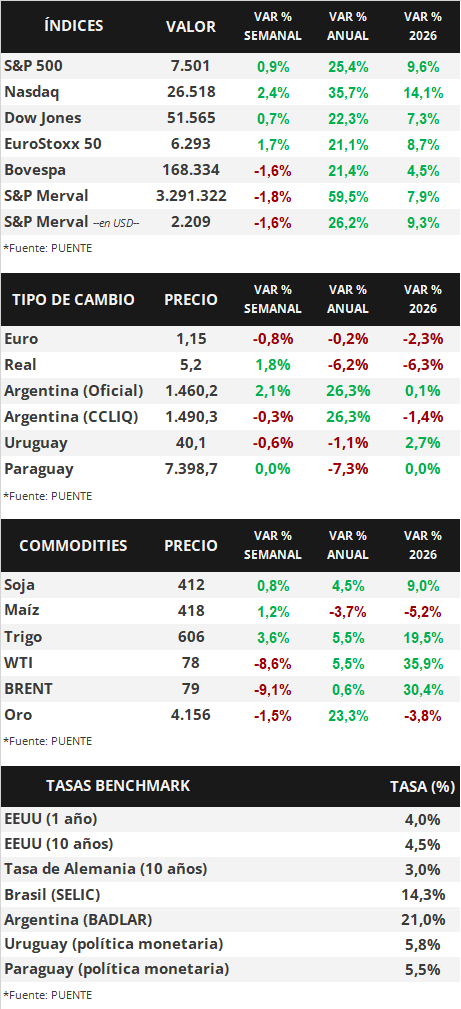

En este entorno, los rendimientos de los bonos del Tesoro americano operaron mixtos a lo largo de toda la curva durante la semana. Mientras que el bono a 1 año se amplió desde 3,84% a 3,97% y el de 3 años desde 4,14% a 4,19%, aquel a 10 años se comprimió desde 4,48% a 4,45%. En tanto, los bonos corporativos con Grado de Inversión (ETF LQD) finalizaron con un rendimiento del 5,6%. Por su parte, los principales índices de acciones de Estados Unidos extendieron la tendencia alcista, destacando el Nasdaq con +2,4% semanal.

Durante la jornada del domingo, delegaciones de Estados Unidos e Irán se reunieron en Suiza y acordaron la creación de un comité para avanzar con las negociaciones hacia un acuerdo de paz en los próximos 60 días.

En la Eurozona, la inflación final de mayo se ubicó en +0,1% mensual y +3,2% interanual, mientras que la medición núcleo anotó +0,2% mensual y +2,6% anual, levemente superior al +2,5% esperado. Vale destacar que los registros interanuales mostraron una aceleración frente a abril, manteniéndose por encima de la meta del Banco Central Europeo. Con este panorama, el euro cedió -0,8% hasta 1,15 dólares por euro.

En tanto, el Banco de Inglaterra tampoco realizó modificaciones en su tasa de referencia, dejándola en el 3,75% actual. A contramano, el Banco de Japón incrementó en un cuarto de punto porcentual su tasa de política monetaria hasta el 1,0% desde, el nivel más elevado en tres décadas. Ambas decisiones se ubicaron acorde a las proyecciones, en respuesta a la preocupación por mayores presiones inflacionarias.

Por el lado de Latinoamérica, el Banco Central de Brasil se diferenció de la tendencia global, puesto que volvió a recortar la tasa de interés hasta el 14,25% desde el 14,5% previo, en línea con lo esperado. Finalmente, en Chile el costo del financiamiento permaneció inalterado en el 4,5% anual. De esta manera, el real avanzó +1,8% hasta 5,15 reales por dólar, y el peso chileno un +0,7% semanal.

Argentina

La atención de la semana estará en la segunda licitación de junio del Tesoro Nacional que se llevará a cabo el día viernes, y cuyo menú de instrumentos se difundirá el miércoles. Asimismo, el INDEC dará a conocer el Producto Interno Bruto (PIB) del primer trimestre el día martes. Por último, la Universidad Di Tella publicará el Índice de Confianza en el Gobierno (ICG) de junio el día lunes.

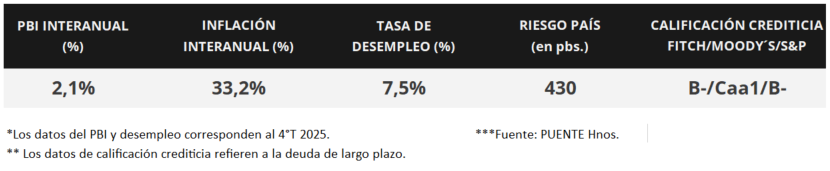

Los bonos soberanos en dólares operaron ligeramente al alza la última semana. Aquellos bajo ley extranjera avanzaron +0,4% en promedio, y los títulos bajo legislación local subieron +0,1%. En efecto, el riesgo país se posiciona en torno a los 430 puntos básicos.

En paralelo, los bonos soberanos en pesos exhibieron movimientos alcistas en la mayoría de sus cotizaciones. Los más destacados fueron los Dollar-Linked tras un alza de +1,9% en promedio, junto a los títulos a tasa fija (+0,2%) y los bonos vinculados a la tasa TAMAR (+0,1%). En contraste, los bonos ajustados por CER retrocedieron -0,2%.

Por su parte, el índice de acciones S&P Merval registró un retroceso semanal de -1,8%. Los papeles menos favorecidos fueron YPFD (-8,4%), LOMA (-4,9%) y TXAR (-3,6%). Asimismo, el índice medido en dólares (CCL) cayó -1,6% y cerró en 2.208,5 puntos.

En mayo de 2026, el Sector Público Nacional (SPN) registró un superávit primario de +$1.924.367 millones y un resultado financiero (tras pago de intereses) de +$478.613 millones. De este modo, en los primeros cinco meses del año, el SPN acumula un saldo primario y financiero en torno al +0,7% y +0,2% del Producto Interno Bruto (PIB) respectivamente.

La balanza comercial de bienes exhibió un superávit de +USD 3.504 millones en mayo de 2026. En efecto, las exportaciones totalizaron +USD 9.537 millones y un incremento de +34,4% interanual, mientras que las importaciones contabilizaron +USD 6.033 y una baja interanual de -7,0%.

El Índice de Precios Internos al por Mayor (IPIM) avanzó +2,5% mensual en mayo de 2026. Los precios de productos nacionales subieron +2,5% y los productos importados +3,1%. El IPIM acumula una suba de +14,4% en el año, y registra un alza interanual de +34,5%.