Semanal de mercados

Informe Semanal de Mercados

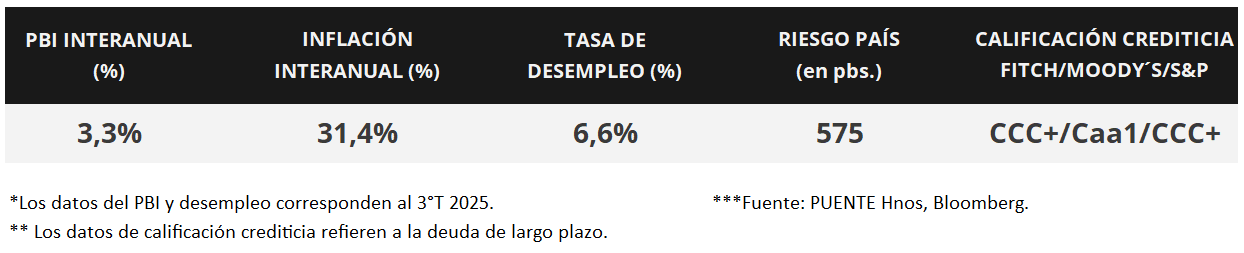

En Estados Unidos, la inflación de noviembre resultó por debajo de las expectativas, al anotar un incremento interanual de +2,7% y de +2,6% en la medición que excluye alimentos y combustibles (núcleo). En lo que respecta al mercado laboral, se conoció información de los últimos dos meses: en octubre se perdieron -105 mil puestos de trabajo, mientras que en noviembre se crearon 64 mil nuevos puestos, superando la proyección de 50 mil puestos. Asimismo, la tasa de desempleo se elevó hasta el 4,6% en noviembre, por encima del 4,5% previsto. La atención de la semana estará en la publicación de la primera estimación del Producto Bruto Interno (PBI) del 3° trimestre, siendo la expectativa un crecimiento de +3,2% anualizado. En este entorno, los rendimientos de los bonos del Tesoro americano se comprimieron a lo largo de toda la curva, con el bono a 1 año en 3,50% y aquel a 10 años en 4,15%. Puesto que la tasa de referencia se encuentra elevada en términos históricos, es posible obtener rendimientos nominales más altos hoy frente a los que podrían conseguirse más adelante para bonos con grado de inversión, siendo conveniente posicionarse en tramos menores a 5 años de duración por su menor sensibilidad a cambios en la tasa de interés. Por su parte, el Banco Central Europeo mantuvo sin cambios la tasa de referencia en el 2,15% actual, elevando sus proyecciones de crecimiento e inflación para el próximo año. En Argentina, el Banco Central anunció nuevas medidas vinculadas a la política cambiaria y monetaria que entrarán en vigencia a partir del 1 de enero de 2026. Por su parte, los activos argentinos respondieron de manera favorable en la tercera semana de diciembre. Además, en noviembre, se registró un nuevo superávit fiscal y comercial. Al mismo tiempo, hubo una leve expansión del Producto Interno Bruto (PIB) en el tercer trimestre de 2025. En esta semana se dará a conocer la actividad económica mensual de octubre y el balance cambiario de noviembre por parte del BCRA.

Monitor Semanal

Internacional

El foco de la semana en Estados Unidos estará en la divulgación de la primera estimación del PBI del 3° trimestre, proyectándose un crecimiento de +3,2% anualizado; a la vez que se conocerá el índice de Confianza del Consumidor de diciembre. Por su parte, en Reino Unido también se conocerá la evolución del PBI del 3° trimestre, siendo la expectativa un +1,3% interanual.

En Estados Unidos, la inflación de noviembre anotó un alza de +2,7% interanual y de +2,6% en la medición que excluye alimentos y combustibles (núcleo), resultando inferiores a las estimaciones del consenso de analistas (+3,1% y +3,0%, respectivamente). Cabe destacar que no hubo comparación mensual debido a la ausencia de datos del mes de octubre por el cierre parcial del Gobierno Federal. En lo que respecta al mercado laboral, se publicó información de los últimos dos meses: mientras que en octubre se perdieron -105 mil puestos de trabajo, en noviembre se crearon 64 mil puestos, por encima de los 50 mil estimados para dicho mes. A su vez, la tasa de desempleo se ubicó en 4,6% versus el 4,5% esperado.

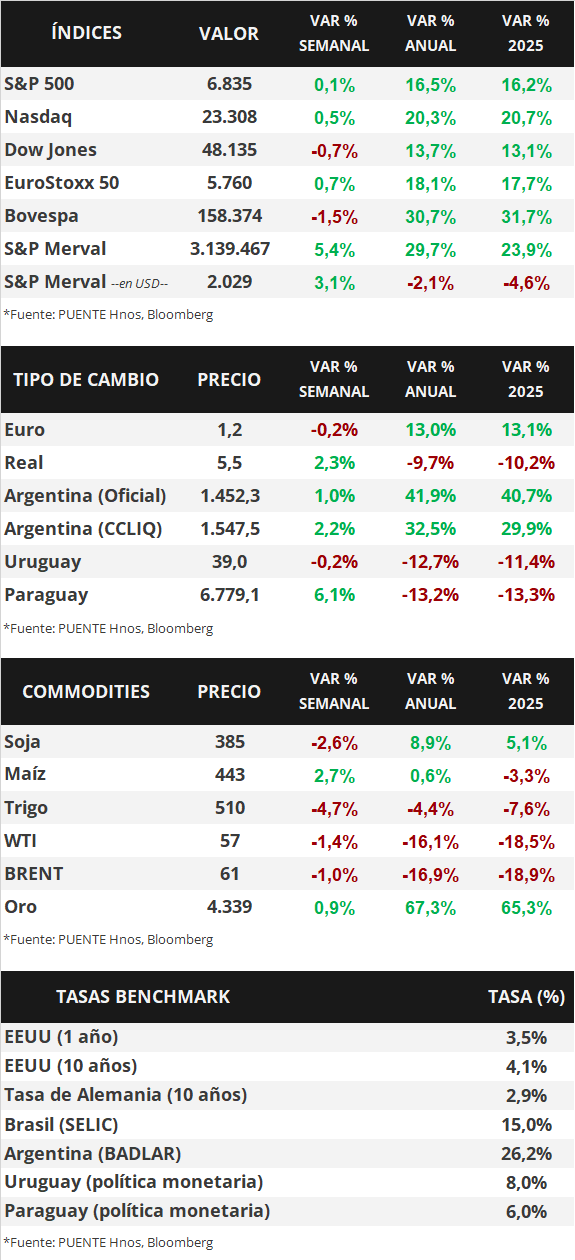

En este contexto, la curva de rendimientos de los bonos del Tesoro americano mostró compresiones a nivel general, con el bono a 1 año pasando de 3,52% a 3,50%, el de 3 años de 3,58% a 3,53% y el de 10 años de 4,18% a 4,15%. Por otro lado, los bonos corporativos con Grado de Inversión (ETF LQD) cerraron con un rendimiento promedio del 5,3%. En otro orden, los índices de acciones operaron mixtos, destacando el Nasdaq con un +0,5% semanal.

El Banco Central Europeo mantuvo inalterada la tasa de política monetaria en el 2,15% actual, acorde a lo previsto, al considerar que la inflación se encuentra alineada con su objetivo de +2,0% de mediano plazo. En términos de perspectivas macroeconómicas, revisó levemente al alza la inflación para este año al +2,1% anual y al +1,9% en 2026 (versus el 1,7% de septiembre). Asimismo, se espera un crecimiento más robusto de +1,4% anual para 2025 respecto al +1,2% previo, mientras que para 2026 se estima un +1,2%, levemente superior a la previsión anterior. En este contexto, el euro cedió -0,2% semanal hasta 1,17 euros por dólar.

A su vez, también hubo reuniones de política monetaria en Reino Unido, Chile y México, resultando acorde a las expectativas. En los primeros tres casos se implementaron bajas de un cuarto de punto porcentual en las tasas de interés hasta los niveles de 3,75%, 4,5% y 7,0%, respectivamente. En contraste con los anteriores, el Banco de Japón decidió elevar la tasa de referencia hasta el 0,75%, el segundo incremento del año.

Argentina

La atención de la semana, en materia de datos, estará en el Estimador Mensual de Actividad Económica (EMAE) de octubre que será publicado en el día de hoy por parte del INDEC. Además, el Banco Central publicará el Informe de la Evolución del Mercado de Cambios y Balance Cambiario de noviembre.

Los bonos soberanos en dólares mostraron una suba generalizada en la tercera semana de diciembre. Los títulos bajo ley extranjera avanzaron +3,0% en promedio, destacando el GD38 y GD41 con subas de +3,6%. Aquellos bajo legislación local siguieron la misma dirección en +2,7%. En efecto, el riesgo país perforó los 600 puntos básicos y cerró en torno a los 575 pbs.

El índice de acciones S&P Merval avanzó +5,4% semanal. Todos los sectores mostraron subas y el más favorecido fue el Financiero (+10,0%) tras los avances de GGAL (+13,7%) y BBAR (+11,3%). En tanto, el índice medido en dólares (CCL) subió +3,1% y cerró en 2.029 puntos.

El Banco Central (BCRA) anunció el inicio de una nueva fase del programa monetario, que entrará en vigencia a partir del 1 de enero de 2026. Por un lado, el techo y el piso de las bandas de flotación cambiaria evolucionarán cada mes al ritmo correspondiente al último dato de inflación mensual informado por INDEC.

Por otra parte, el BCRA iniciará un programa de acumulación de reservas internacionales. El escenario base de la entidad monetaria para 2026 es de compras por USD 10.000 millones y que podrían llegar a USD 17.000 millones. El ritmo diario de compras será consistente con una participación del orden del 5% del volumen negociado en el mercado de cambios.

En noviembre, el Sector Público Nacional (SPN) anotó un superávit primario de +$1.528.056 millones y un resultado financiero (tras pago de intereses) de +$599.954 millones. En efecto, en los primeros once meses del año, el SPN acumula un saldo primario y financiero en torno al +1,7% y +0,6% del Producto Interno Bruto (PIB) en cada caso.

La balanza comercial de bienes fue superavitaria por +USD 2.498 millones en noviembre. En efecto, acumula un saldo comercial de +USD 9.357 en el transcurso del año, por debajo de los +USD 17.246 acumulados en el mismo período del 2024. En términos interanuales, las exportaciones crecieron +24,1% y las importaciones +6,6% en noviembre.

En el tercer trimestre de 2025, el Producto Interno Bruto (PIB) creció +0,3% con respecto al trimestre anterior. En la medición interanual la expansión fue de +3,3%, destacando los incrementos en el consumo privado (+5,3%) y en la formación bruta de capital fijo (+10,3%). En tanto, la industria manufacturera cayó -2,4% interanual.