Semanal de mercados

Informe Semanal de Mercados

En la Convención de Jackson Hole, el presidente de la Reserva Federal (Fed), Jerome Powell, afirmó que la debilidad del mercado laboral podría ameritar un cambio en la política monetaria restrictiva actual a través de una baja en la tasa de referencia (hoy en el 4,5%) para apoyar la economía, abriendo la posibilidad a un eventual ajuste en la reunión de septiembre. En este entorno, los índices de acciones cerraron positivos en su mayoría, destacando el Dow Jones que marcó un nuevo máximo histórico a finales de la semana; mientras que los rendimientos de los bonos del Tesoro americano se comprimieron a lo largo de toda la curva, con el bono a 1 año en 3,87% y aquel a 10 años en 4,25%. Esta semana, la atención estará en la publicación del índice de precios de gasto en consumo personal (PCE) -inflación preferida por la entidad para decisiones sobre la tasa de interés- de julio, para lo cual se espera un incremento de +2,9% interanual en la medición que excluye alimentos y combustibles (núcleo). Dado que la tasa de referencia se mantiene en niveles altos históricamente, esto redunda en rendimientos nominales más elevados hoy frente a los que podrían obtenerse en los próximos meses para bonos con grado de inversión, siendo adecuado posicionarse en tramos menores a 5 años de duración por su menor sensibilidad a cambios en la tasa de interés. En Argentina, el Sector Público Nacional registró un superávit primario en julio, y la balanza comercial fue superavitaria. La actividad económica se contrajo mensualmente en junio mientras que la confianza de los consumidores cayó en agosto. En la semana se llevará a cabo la última licitación del mes de agosto por parte del Tesoro. Además, se conocerá el Índice de Confianza en el Gobierno (ICG) de agosto y el Informe de la Evolución del Mercado de Cambios y Balance Cambiario del mismo mes.

Monitor Semanal

Internacional

La atención de la semana en Estados Unidos estará en la publicación de la inflación PCE de julio, estimándose alzas interanuales de +2,6% y de +2,9% en la medición núcleo; a la vez que se conocerá la 2° estimación del Producto Bruto Interno (PBI) del 2° trimestre, para lo cual se prevé un +3,1% anualizado. En la Eurozona se divulgará la encuesta de expectativas de inflación y de confianza del consumidor correspondiente a agosto.

En la Convención de Jackson Hole, donde se reúnen los principales banqueros centrales del mundo, Jerome Powell, titular de la Fed, expresó que la inestabilidad en el mercado laboral podría justificar un ajuste en la política monetaria a través de un recorte en la tasa de referencia para apoyar la economía. Asimismo, destacó que considera razonable que los aranceles sobre la inflación tengan un impacto pasajero, ratificando que continuarán tomando sus decisiones en base a los datos y sus implicancias para las perspectivas económicas y el equilibrio de riesgos de su doble mandato: pleno empleo e inflación del +2% anual. Este discurso, que dejó abierta la posibilidad de una baja en la tasa de interés en el encuentro de septiembre, fue pronunciado días después de conocerse las minutas de la reunión celebrada en julio.

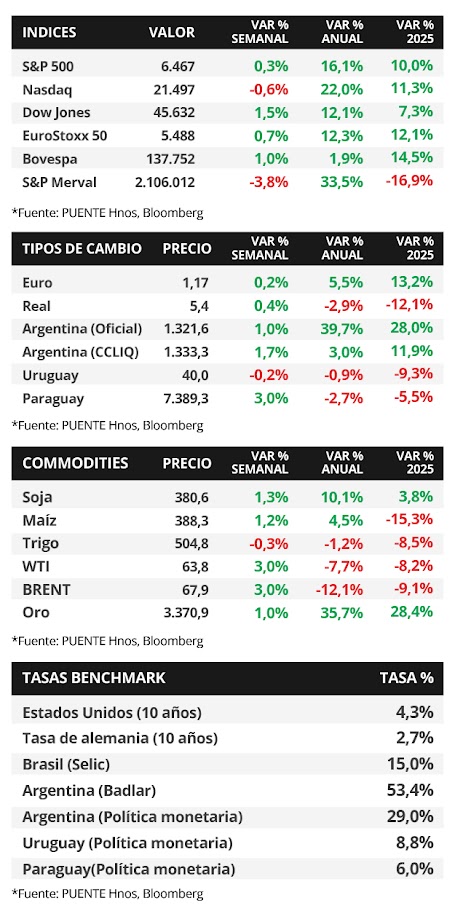

En este contexto, los rendimientos de los bonos del Tesoro americano se comprimieron a lo largo de toda la curva, con el bono a 1 año pasando de 3,92% a 3,87, el de 3 años de 3,71% a 3,64% y el de 10 años de 4,32% a 4,25%. Por su parte, los bonos corporativos con Grado de Inversión (ETF LQD) tuvieron un rendimiento promedio del 5,4%. En otro orden, los índices de acciones cerraron al alza en su mayoría, destacando el Dow Jones que anotó un nuevo máximo histórico a finales de la semana.

En la Eurozona, la inflación de julio no registró cambios a nivel mensual y anotó un +2% interanual, mientras que la medición núcleo cedió -0,2% mensual y +2,3% interanual, en línea con las expectativas. Vale destacar que los datos mensuales se desaceleraron frente al mes anterior. En este entorno, el euro anotó un +0,2% semanal hasta 1,17 dólares por euro.

En Latinoamérica, el PBI del 2° trimestre en Chile creció +3,1% interanual, superando el +2,9% esperado y el registro del trimestre anterior. En México, la actividad en el 2° trimestre no presentó cambios a nivel interanual, frente al +0,1% pronosticado por el consenso de analistas. Por ende, los índices de acciones de referencia avanzaron +1,1% y +1,4%, respectivamente.

Argentina

La atención de la semana, estará en la última licitación de agosto en la que el Gobierno enfrenta vencimientos por $9,1 billones en manos de privados. En materia de datos, estará en el Índice de Confianza en el Gobierno (ICG) de agosto publicado por la Universidad Torcuato Di Tella, junto a la encuesta de Expectativas de Inflación (EI). A su vez, el Banco Central publica el Informe de la Evolución del Mercado de Cambios y Balance Cambiario de julio.

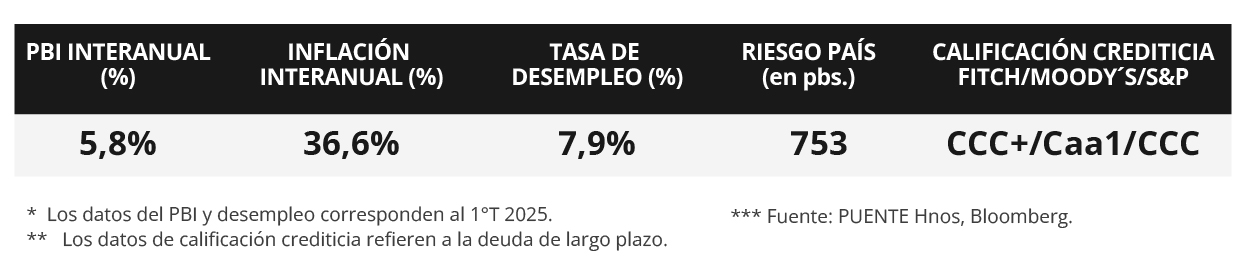

Los bonos soberanos en dólares operaron a la baja en la semana. Los títulos bajo ley extranjera retrocedieron -1,7% en promedio y las mermas se concentraron en el tramo más largo de la curva. En tanto, el riesgo país subió y se ubicó en 753 puntos básicos. En tanto, los bonos soberanos en pesos operaron de forma mixta, los menos favorecidos fueron los bonos ajustados por CER con una baja promedio de -2,0%.

El índice de acciones S&P Merval retrocedió -3,8% semanal y acumula un descenso del -16,9% en el año. Todos los sectores del panel líder se vieron afectados, el menos favorecido fue el Industrial (-6,6%). Por su parte, el índice medido en dólares agudizó su baja con una variación semanal de -5,4%, al tiempo que en el año cayó -25,8%.

El tipo de cambio oficial (Com. A3500) avanzó +1,0% semanal y cerró en $1.156,2 por dólar. Asimismo, el tipo implícito en bonos (CCL) subió +1,7% y llegó a los $1.333,3 por dólar. En consecuencia, la brecha entre las cotizaciones cerró en 0,9%.

En julio, el Sector Público Nacional (SPN) registró un superávit primario de +$1,75 billones y un resultado financiero -$0,57 billones. A su vez, al séptimo mes del año acumuló un saldo primario y financiero en torno al +1,1% y +0,3% del PIB respectivamente. Además, en el mismo mes, la balanza comercial anotó un superávit de +USD 988 millones y acumula un saldo comercial de +USD 3.750 millones en el año.

Por último, el Estimador Mensual de Actividad Económica (EMAE) tuvo una caída mensual desestacionalizada del -0,7% en junio, tras registrar una contracción del -0,2% en mayo. Por su parte, el Índice de Confianza del Consumidor (ICC) cayó -13,9% mensual en agosto, las bajas más pronunciadas fueron en CABA (-21,5%) y GBA (-15,9%) y, en otro orden, en los hogares de menores ingresos (-18,3%).