Semanal de mercados

Informe semanal de mercados

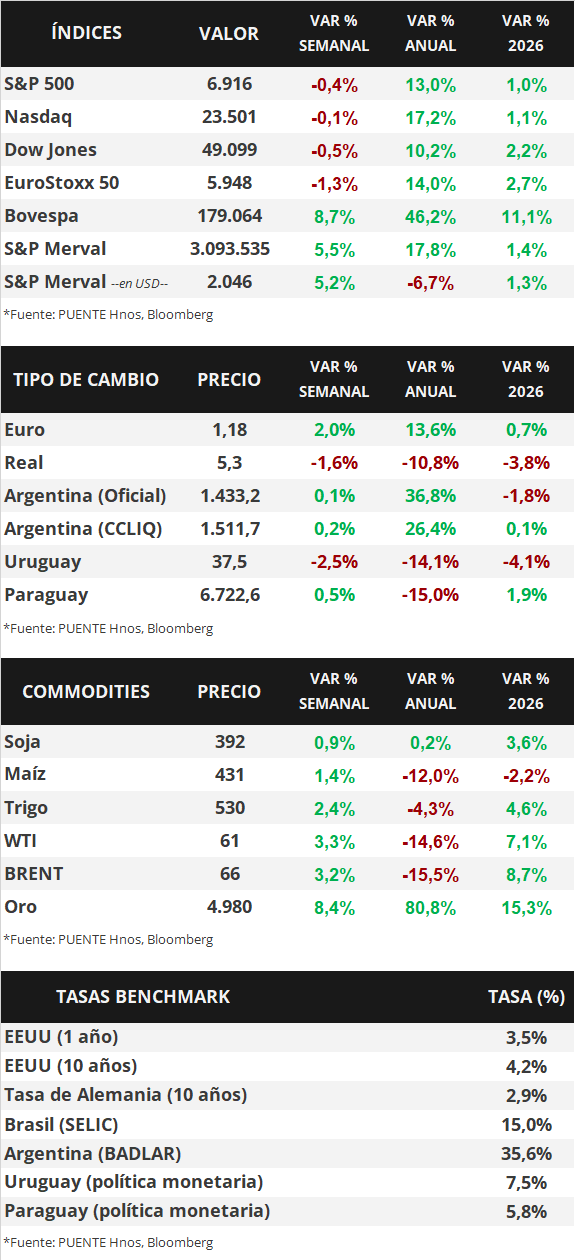

En Estados Unidos, el índice de precios de gasto en consumo personal de los hogares (PCE por sus siglas en inglés) -medida preferida de inflación de la Reserva Federal (Fed) para decisiones de política monetaria- resultó acorde a las expectativas, al anotar +2,7% en octubre y +2,8% en noviembre, tanto en medición tradicional como en la que excluye alimentos y combustibles (núcleo). Por otro lado, el Producto Bruto Interno (PBI) del 3° trimestre sorprendió con un +4,4% anualizado, superando lo esperado y representando el mejor desempeño de los últimos dos años. Esta semana, el foco estará en la decisión de política monetaria de la Fed, siendo la expectativa que la tasa de interés de referencia se mantenga en el rango actual de 3,50%-3,75%; mientras que 5 de las “7 Magníficas” presentarán los resultados corporativos del 4° trimestre. En este entorno, los rendimientos de los bonos del Tesoro americano presentaron ligeros cambios en la semana, con el bono a 1 año finalizando en 3,52% y aquel a 10 años en 4,23%. Con la perspectiva de al menos un recorte este año en la tasa de referencia, pero manteniéndose en niveles elevados históricamente, luce apropiado asegurar rendimientos nominales más altos hoy frente a los que podrían conseguirse más adelante para bonos con grado de inversión (evitando el riesgo de reinversión, es decir, conseguir un retorno más bajo al momento de reinvertir la ganancia obtenida), siendo adecuado posicionarse en tramos hasta 3 años de duración para perfiles conservadores y hasta 5 años para moderados. En Argentina, los bonos soberanos y el S&P Merval operaron al alza en la última semana. El Banco Central extendió su racha de compras en el mercado de cambios. Además, hubo un robusto superávit comercial en diciembre de 2025, al tiempo que la inflación mayorista mostró una ligera aceleración mensual. Asimismo, la actividad económica mostró una leve contracción mensual en noviembre. Esta semana se llevará a cabo la segunda licitación de enero por parte del Tesoro Nacional.

Monitor Semanal

Internacional

La atención de la semana en Estados Unidos estará en la primera reunión de política monetaria del año de la Fed, siendo la expectativa que la tasa de referencia se mantenga en el rango actual de 3,5%-3,75%. En paralelo, continúa la temporada de resultados empresariales del 4° trimestre de 2025, donde se conocerán los balances de 5 de las “7 Magníficas”. En la Eurozona se divulgará el PBI del 4° trimestre, para el cual se estima un alza de +1,3% interanual. Por el lado de Latinoamérica, también habrá decisiones sobre el sendero de la tasa de interés en Brasil y Chile, previéndose que no haya modificaciones en sus niveles actuales de 15% y 4,5%, respectivamente. En México, también se dará a conocer el PBI del último trimestre de 2025.

En Estados Unidos, la inflación PCE -referencia de la Fed para decisiones de política monetaria- de octubre y noviembre resultó en línea con lo esperado por el consenso de analistas. En concreto, avanzó +2,7% en octubre y +2,8% en noviembre, tanto en la medición tradicional como en la núcleo; mientras que a nivel mensual anotó +0,2% en todos los casos.

En términos de actividad, el PBI del 3° trimestre de 2025 se expandió un +4,4% anualizado, superando la expectativa de +4,3%, de acuerdo a la segunda estimación oficial. Este desempeño es el más elevado de los últimos dos años, explicado por un repunte en la inversión, el gasto público y las exportaciones, que se suma al incremento del consumo.

En este panorama, los rendimientos de los bonos del Tesoro americano operaron mixtos, presentando leves cambios en la semana. El bono a 1 año pasó de 3,53% a 3,52%, el de 3 años de 3,65% a 3,66% y el de 10 años de 4,22% a 4,23%. Por otro lado, los bonos corporativos con Grado de Inversión (ETF LQD) finalizaron con un rendimiento promedio del 5,3%. En el segmento de acciones, los principales índices de Estados Unidos cerraron con ligeras bajas, siendo el Nasdaq el menos afectado (-0,1%).

Con la temporada de resultados corporativos del 4° trimestre de 2025 en curso, Netflix, 3M e Intel informaron ganancias por acción (BPA) e ingresos por encima de los esperados; mientras que Procter & Gamble solo superó la proyección de BPA pero no de ingresos. En tanto, Johnson & Johnson presentó ingresos superiores a las estimaciones y BPA acorde a lo previsto. Esta semana, la atención estará puesta en los balances de 5 de las 7 Magníficas: Microsoft, Meta Platforms, Apple, Amazon y Tesla. A su vez, estarán los informes de AT&T, IBM, Progressive, Starbucks, Visa, Mastercard, American Express, Verizon, Caterpillar, Blackstone, Lockheed Martin y Colgate - Palmolive, entre las compañías más destacadas.

En la Eurozona, la inflación de diciembre anotó alzas interanuales de +1,9% anual, frente al +2,0% proyectado, y de +2,3% en la medición núcleo, desacelerándose frente a los registros de noviembre. En la comparación mensual, ambas mediciones reflejaron una suba de +0,2%, acorde a lo esperado. En este entorno, el euro subió +2,0% semanal hasta 1,18 dólares por euro, a la vez que el rendimiento del bono del Tesoro alemán a 10 años avanzó hasta 2,91%.

Finalmente, el Banco Central de Japón mantuvo inalterada su tasa de política monetaria en el 0,75%, el nivel más elevado en tres décadas. Adicionalmente, elevó sus estimaciones de inflación núcleo (+3,0% anual para 2025 y +2,2% en 2026), anticipando que continuaría endureciendo el costo del financiamiento en caso de que las mismas se materialicen.

Argentina

La atención de la semana estará en la segunda licitación de enero del Tesoro Nacional a realizarse el día miércoles. En materia de datos, se dará a conocer el Índice de Confianza en el Gobierno por parte de la Universidad Torcuato Di Tella.

Los bonos soberanos en dólares mostraron movimientos alcistas en la tercera semana de enero. Aquellos bajo ley extranjera subieron +1,2% en promedio y los títulos bajo ley local en +1,3%, destacando los bonos AL41 (+2,0%) y AL35 (+1,8%). El riesgo país volvió a caer y se ubica en torno a 530 puntos básicos.

Los títulos soberanos en pesos vieron avances en la mayoría de los activos en la semana. Los más favorecidos fueron los bonos duales con opción TAMAR con un alza de +0,9% en promedio, seguidos por los títulos a tasa fija (+0,9%).

Por su parte, el índice de acciones S&P Merval avanzó +5,5% semanal. El sector más favorecido fue Servicios de Comunicación (+15,7%) ante la suba de TECO2 (+15,7%). Asimismo, destacaron el segmento Financiero (+6,0%) y Utilities y Energía (+6,0%). El índice medido en dólares (CCL) cerró la semana en 2.046 puntos tras una suba de +5,2%.

El Banco Central compró USD 291 millones en el mercado de cambios en la última semana. En efecto, registra 15 ruedas de compras consecutivas y un saldo comprador acumulado de USD 978 millones en 2026. Las reservas internacionales se ubican en USD 45.561 millones.

La balanza comercial de bienes registró un superávit de +USD 1.892 millones en diciembre de 2025. En efecto, el saldo comercial acumulado en el año fue de +USD 11.286 millones.

El Índice de Precios Internos al por Mayor (IPIM) subió +2,4% mensual en diciembre de 2025, por encima del dato de noviembre (+1,6%). El IPIM acumuló una suba de +26,2% en 2025.

El Estimador Mensual de Actividad Económica (EMAE) exhibió una caída desestacionalizada de -0,3% mensual en noviembre de 2025. En términos interanuales, el EMAE cayó -0,3%.