Semanal de mercados

Informe semanal de mercados

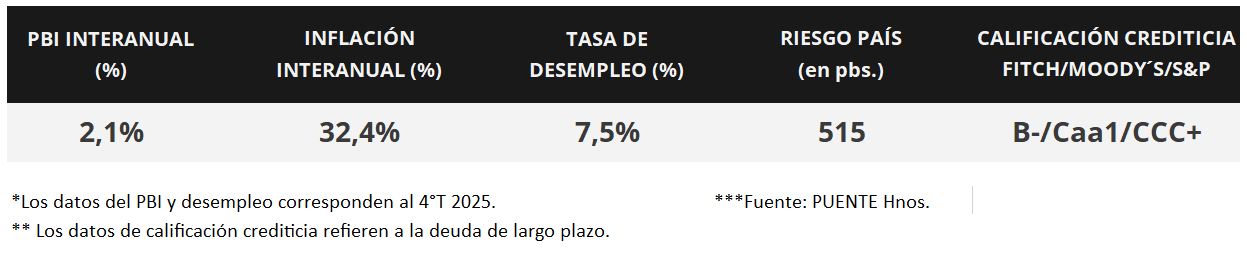

En Estados Unidos, la temporada de resultados empresariales del 1° trimestre está finalizando, con el 94% de las compañías informando sus balances, y presentando en conjunto un incremento de las ganancias por acción de +28,4% interanual. Este desempeño está impulsado por la performance de las “7 Magníficas”, cuyas ganancias ascienden al +63,2% interanual en el período. En este entorno, los rendimientos de los bonos del Tesoro americano operaron dispares, con el bono a 1 año en 3,84% y el de 10 años en 4,56%; mientras que el índice de acciones Dow Jones alcanzó un nuevo máximo histórico en la semana. La atención de esta semana estará en la publicación del índice de precios de gasto en consumo personal de los hogares (PCE) -que representa la medida de inflación preferida por la Reserva Federal (Fed) para decisiones de política monetaria- de abril, proyectándose un incremento anual de +3,9% y de +3,3% en la medición que excite alimentos y energía (núcleo). A su vez, se conocerá la segunda de las tres estimaciones del Producto Bruto Interno (PBI) del 1° trimestre del año, siendo la expectativa un +2,1% anualizado. Con la Fed observando mayores presiones inflacionarias a corto plazo, la perspectiva es que la tasa de referencia (hoy en 3,75%) se mantenga elevada en términos históricos, lo cual permite la obtención de rendimientos nominales más elevados hoy respecto a los que podrían conseguirse más adelante para bonos con grado de inversión, luciendo conveniente los tramos de la curva hasta 5 años de duración. En Argentina, el estimador mensual de actividad exhibió un avance mensual en marzo y la balanza comercial arrojó saldo positivo en abril. Los activos argentinos operaron mayormente al alza la última semana. A su vez, el Banco Central registró nuevas compras de divisas en el mercado de cambios. Esta semana se llevará a cabo la segunda licitación de mayo del Tesoro Nacional.

Internacional

La atención de la semana en Estados Unidos estará en la publicación de la inflación PCE -indicador preferido por la Fed para decisiones de política monetaria- de abril, estimándose un aumento interanual de +3,9% y de +3,3% en la medición núcleo. A su vez, se divulgará la segunda estimación del PBI del 1° trimestre, siendo la expectativa un crecimiento del +2,1% anualizado. En Latinoamérica, el foco estará en el PBI del 1° trimestre de Brasil, siendo el último registro un incremento de +1,8% anual.

Con la temporada de resultados del 1° trimestre casi finalizando, se conoció el balance de Nvidia -la última de las “7 Magníficas" que faltaba- que informó ganancias por acción e ingresos por encima de las expectativas. Vale destacar que, del 94% de las empresas del S&P 500 que ya reportaron, el 84% superó la estimación de ganancias y un 81% la de ingresos. A su vez, las “7 Magníficas” exhibieron un alza de las ganancias de +63,2% anual, mientras que para las restantes 493 es +17,4%. Finalmente, en conjunto las ganancias crecieron +28,4% interanual.

Las minutas de la última reunión de política monetaria de la Fed revelan la preocupación de los miembros del Comité Federal de Mercado Abierto (FOMC en inglés), que ha llevado a fuertes disidencias al momento de mantener sin cambios la tasa de referencia en abril. No obstante, la mayoría de ellos coinciden que, de continuar escalando la inflación y situándose por encima de la meta del 2,0% de mediano plazo, sería conveniente una postura ligeramente más restrictiva.

Por otro lado, los datos preliminares de mayo de los Índices de Gerentes de Compras (PMI’s por sus siglas en inglés) sectoriales en Estados Unidos superaron los 50 puntos en todos los casos, que es el umbral que separa la expansión y la contracción de la actividad. Mientras que manufactureras se ubicó en 55,3 puntos, el de servicios marcó 50,9 puntos.

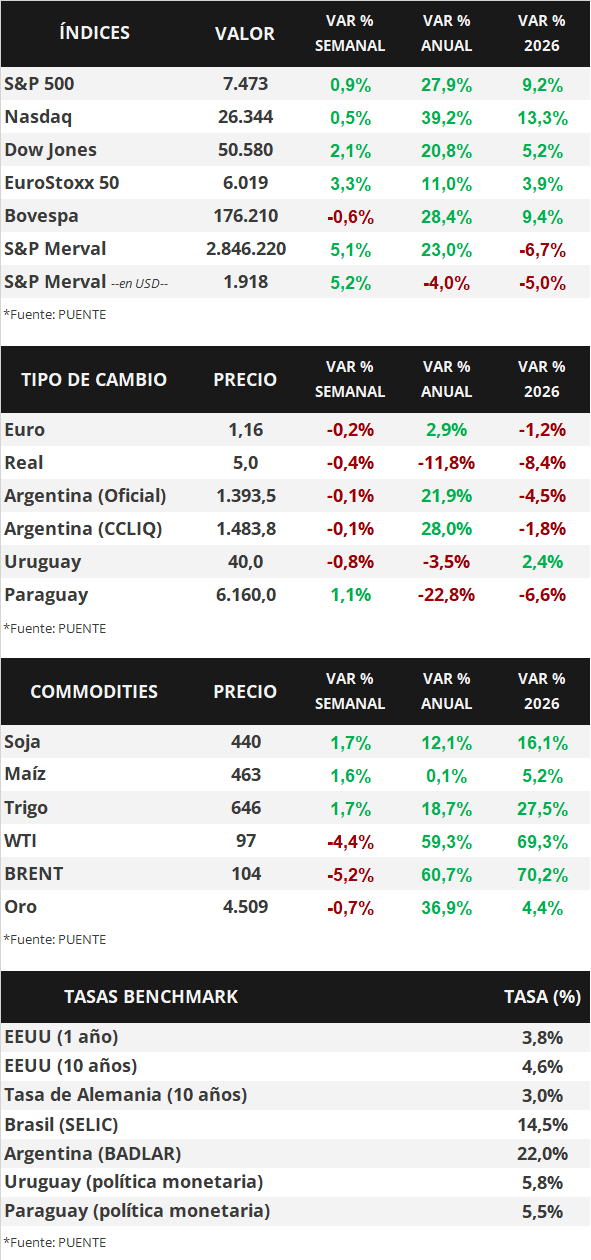

En este entorno, los rendimientos de los bonos del Tesoro americano presentaron desempeños mixtos en la semana. Así, el bono a 1 año se amplió de 3,81% a 3,84%, el de 3 años de 4,14% a 4,17%, mientras que aquel a 10 años comprimió de 4,60% a 4,56%. En tanto, los bonos corporativos con Grado de Inversión (ETF LQD) finalizaron con un rendimiento del 5,6%. Por su parte, los principales índices de acciones de Estados Unidos cerraron al alza, destacando el Dow Jones en un nuevo máximo histórico.

En la Eurozona, la inflación de abril se ubicó en línea con las estimaciones, al anotar +1,0% mensual y +3,0% anual, mientras que en la medición núcleo subió +0,9% mensual y +2,2% interanual. En tanto, los PMI’s sectoriales de mayo resultaron inferiores a los esperados en todos los casos, marcando el de manufacturas los 51,4 puntos y el de servicios 46,4 puntos.

En Latinoamérica, se conoció el PBI del 1° trimestre en Chile y México. En el primer caso cedió un -0,5% interanual, frente al +0,1% proyectado. Por su parte, en México creció +0,2% anual, desacelerándose frente al trimestre previo, pero superando levemente lo esperado.

Argentina

La atención de la semana, estará en la segunda licitación del Tesoro Nacional que se llevará a cabo el día miércoles; el menú de instrumentos se dio a conocer el viernes.

Los bonos soberanos en dólares mostraron subas generalizadas en la última semana. Aquellos bajo ley extranjera avanzaron +1,2% en promedio, mientras que los títulos bajo legislación local crecieron +0,8%. Los bonos más favorecidos fueron el GD41 (+1,6%) y el GD35 (+1,4%). En efecto, el riesgo país se posiciona en torno a los 515 puntos básicos.

En paralelo, los bonos soberanos en pesos experimentaron avances en la mayoría de sus activos en la semana. Los más favorecidos fueron los Dollar-Linked (+0,7%) junto a los bonos ajustados por CER (+0,5%) y los instrumentos vinculados a la tasa TAMAR (+0,5%).

En tanto, el índice de acciones S&P Merval registró un alza semanal de +5,1%. Los papeles más destacados fueron METR (+12,3%), YPFD (+9,3%) y TGNO4 (+8,4%). En el mismo sentido, el índice medido en dólares (CCL) anotó una suba semanal de +5,2% y cerró en 1.918,2 puntos.

El Banco Central compró +USD 909 millones en el mercado de cambios la última semana. De este modo, registra un saldo comprador acumulado de +USD 8.987 millones en el año y las reservas internacionales brutas llegan a USD 46.803 millones.

El Estimador Mensual de Actividad Económica (EMAE) exhibió una suba desestacionalizada de +3,5% mensual en marzo. En tanto, en términos interanuales, el incremento fue de +5,5%. Los rubros con mayor incidencia positiva fueron Agricultura, ganadería, caza y silvicultura e Industria Manufacturera con avances interanuales de +17,9% y +4,6%, respectivamente.

La balanza comercial de bienes alcanzó un superávit de +USD 2.711 millones en abril de 2026, arrojando un saldo positivo por vigésimo noveno mes consecutivo. En efecto, las exportaciones totalizaron +USD 8.914 millones, lo que implica un incremento interanual de +33,6%, mientras que las importaciones contabilizaron +USD 6.204 y una baja interanual de -4,0%.

El Índice de Precios Internos al por Mayor (IPIM) avanzó +5,2% mensual en abril de 2026, por encima del dato de marzo (+3,4%). Los precios de productos nacionales crecieron +5,3%, y los de los productos importados +2,5%. En efecto, el IPIM acumula una suba de +11,6% en el año, y registra un alza de +30,8% respecto al mes de abril de 2025.