Semanal de mercados

Informe semanal de mercados

En Estados Unidos, la temporada de resultados corporativos del 1° trimestre continúa en curso, con el 28% de las compañías informando balances. A la fecha, presentan un incremento de ganancias por acción de +15,1% anual, y de +10,3% en términos de ingresos, superando las estimaciones de finales de marzo. En este entorno, los rendimientos de los bonos del Tesoro americano se ampliaron a lo largo de toda la curva, con el bono 1 año en 3,66% y aquel a 10 años en 4,30%; mientras que los índices de acciones S&P 500 y Nasdaq alcanzaron nuevos máximos históricos. Esta semana, el foco estará en la decisión de la Reserva Federal (Fed), previéndose que mantenga la tasa de referencia en el rango actual de 3,5%-3,75%. A su vez, se publicará el índice de precios de gasto en consumo personal de los hogares (PCE) -referencia de inflación de la Fed para decisiones de política monetaria- de marzo, proyectándose un +3,2% anual en la medición que excluye alimentos y combustibles (energía), y la primera estimación del Producto Bruto Interno (PBI) del 1° trimestre, proyectándose un +2,2% anualizado. Respecto a la temporada de resultados del 1° trimestre, se esperan los informes de 5 de las “7 Magníficas”. Dado los eventuales riesgos inflacionarios a corto plazo, es esperable que la tasa de interés permanezca elevada en términos históricos, de modo que luce adecuado asegurar rendimientos nominales más altos hoy frente a los que podrían conseguirse más adelante para bonos con grado de inversión, siendo propicio posicionarse en tramos hasta 5 años de duración. En Argentina, el estimador mensual de actividad registró un retroceso en febrero y la balanza comercial arrojó saldo positivo en marzo. En tanto, los activos argentinos operaron a la baja de forma generalizada en la última semana. A su vez, el Banco Central registró nuevas compras diarias de divisas. Esta semana se llevará a cabo la segunda licitación del Tesoro Nacional del mes de abril y se publicará el Índice de Confianza en el Gobierno de abril.

Monitor Semanal

Internacional

La atención de la semana en Estados Unidos estará en la reunión de política monetaria de la Reserva Federal (Fed), siendo la expectativa que sostenga la tasa de referencia en el rango actual de 3,5%-3,75%. Adicionalmente, se conocerá la inflación PCE -referencia de la entidad para decisiones de tasa de interés- de marzo, para la cual se estima un alza interanual de +3,5% y de +3,2% en la medición que excluye alimentos y combustibles (núcleo), y la primera estimación del PBI del 1° trimestre, proyectándose un crecimiento de +2,2% anualizado. En relación a la temporada de balances del 1° trimestre, informarán 5 de las “7 Magníficas”. En otro orden, en la Eurozona se conocerá la inflación preliminar de abril y el PBI del 1° trimestre, para el cual se estima un incremento de +0,8% anual; mientras que también habrá decisiones de política monetaria en la Eurozona, Inglaterra, Japón, Brasil y Chile, previéndose que se mantengan las tasas de interés en los niveles actuales de 2,15%, 3,75%, 0,75%, 14,75%, y 4,5%, respectivamente.

En relación a la temporada de balances empresariales del 1° trimestre de 2026, el 28% de las compañías presentaron resultados, de las cuales el 84% superó la estimación de beneficios por acción (BPA) y un 81% la de ingresos. Durante la semana, Tesla, UnitedHealth, Phillip Morris, IBM, AT&T, Moody’s, Intel, American Express, Blackstone y Procter & Gamble presentaron BPA e ingresos por encima de las expectativas. Por otro lado, 3M sólo superó la proyección de BPA pero no de ingresos, mientras que Lockheed Martin tuvo BPA e ingresos inferiores a los esperados. Esta semana, informarán resultados 5 de las “7 Magníficas”: Alphabet, Microsoft, Amazon, Meta Platforms, y Apple; además de Caterpillar, AbbVie, Verizon, Coca-Cola, T-Mobile US, Novartis, Visa, Mastercard, Eli Lilly, Glencore, Starbucks, Barclays, General Motors, Kimberly-Clark y Colgate-Palmolive, entre las principales compañías.

En Estados Unidos, los datos preliminares de los Índices de Gerentes de Compras (PMI’s por sus siglas en inglés) -indicadores adelantados de actividad- de abril, medidos por S&P Global, resultaron por encima de las expectativas en todas las mediciones y de los registros de marzo. En concreto, el de manufacturas se ubicó en 54 puntos, el de servicios en 51,3 y el compuesto en 52 puntos. Cabe destacar que un valor superior a los 50 puntos supone expansión, y uno por debajo contracción de la actividad.

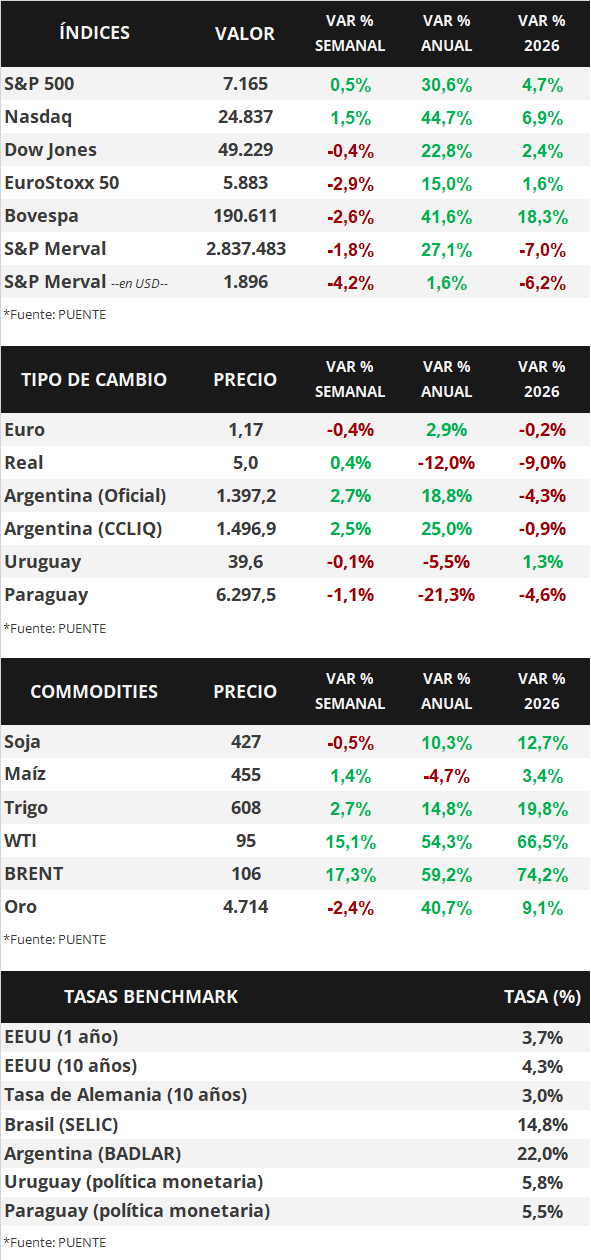

Con este panorama, la curva de rendimientos de los bonos soberanos de Estados Unidos se amplió en términos generalizados durante la semana. Así, el bono a 1 año pasó de 3,63% a 3,66%, el de 3 años de 3,72% a 3,80%y el de 10 años pasó de 4,25% a 4,30%. En tanto, los bonos corporativos con Grado de Inversión (ETF LQD) cerraron con un rendimiento del 5,5%. Por otro lado, los principales índices de acciones de Estados Unidos operaron mixtos, con el Nasdaq y el S&P 500 alcanzando nuevos máximos históricos.

En la Eurozona, también se conocieron las mediciones preliminares de abril de los PMI’s sectoriales. Así, el de manufacturas anotó 52,2 puntos, por encima de lo esperado, mientras que el de servicios y el compuesto se ubicaron en 47,4 y 48,6 puntos en cada caso, inferior a las expectativas y a los 50 puntos por sobre los que se supone expansión de la actividad.

Argentina

La atención de la semana estará en la segunda licitación del Tesoro Nacional que tendrá lugar el día martes, el menú de instrumentos se dio a conocer el viernes. Asimismo, el Índice de Confianza en el Gobierno (ICG) de la Universidad Di Tella tendrá difusión el lunes.

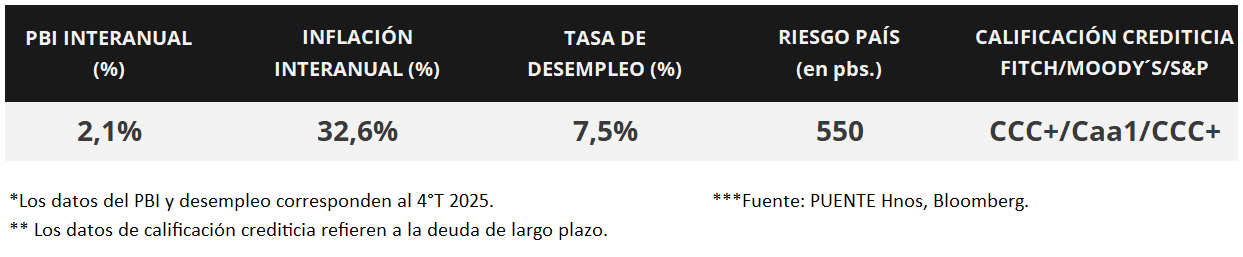

Los bonos soberanos en dólares exhibieron movimientos a la baja de manera generalizada la última semana. Los títulos bajo ley extranjera retrocedieron -2,0% en promedio, mientras que aquellos bajo ley local cayeron -1,5%. Los menos favorecidos fueron el GD38 (-2,4%) y el GD41 (-2,4%). En efecto, el riesgo país se ubica en torno a los 550 puntos básicos.

En cuanto a los bonos soberanos en pesos, destacaron las subas de los Dollar-Linked con un alza de +1,3% en promedio. En contraste, los bonos ajustados por CER y los títulos a tasa fija cayeron -0,4% y -0,2% respectivamente.

El índice de acciones S&P Merval retrocedió -1,8% semanal. Los papeles menos favorecidos fueron las bancarias BBAR (-10,2%), VALO (-8,9%) y GGAL (-8,2%), mientras que destacaron las subas de YPFD (+8,5%) y ALUA (+4,7%). El índice medido en dólares (CCL) registró una caída semanal de -4,2% y cerró en 1895,5 puntos.

El Banco Central realizó compras por +USD 745 millones en la cuarta semana de abril. En efecto, acumula un saldo comprador de +USD 6.762 millones en el año y las reservas brutas internacionales llegan a USD 46.184 millones.

El Estimador Mensual de Actividad Económica (EMAE) exhibió una caída desestacionalizada de -2,6% mensual en febrero. En tanto, en términos interanuales, el retroceso fue de -2,1%. El rubro con mayor incidencia negativa fue Industria Manufacturera y la de mayor incidencia positiva fue Explotación de minas y canteras con registros interanuales de -8,7% y +9,9% respectivamente.

La balanza comercial de bienes alcanzó un superávit de +USD 2.523 millones en marzo de 2026, arrojando un saldo positivo por vigésimo octavo mes consecutivo. En efecto, las exportaciones totalizaron +USD 8.645 millones, lo que implica una suba interanual de +30,1%, mientras que las importaciones contabilizaron +USD 6.122 y una alza interanual de +1,7%.

El Índice de Confianza del Consumidor (ICC), medido por la Universidad Torcuato Di Tella, cayó -5,6% mensual en abril de 2026 ubicándose en 39,64 puntos. Al analizar por sub-regiones, el Interior registró el mayor retroceso, del orden del -10,5% mensual. De esta manera, el ICC acumula una caída de -12,8% en el año y una baja de -10,1% respecto al mismo mes de 2025.